SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналбанк санкт-петербург

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

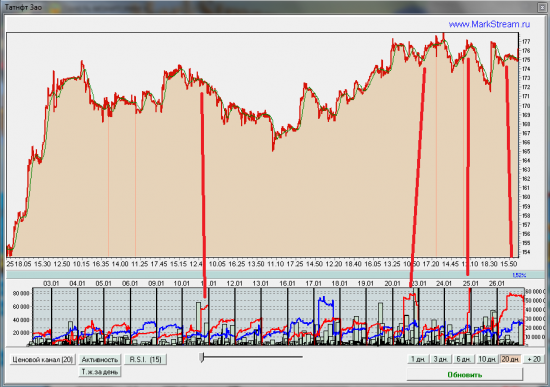

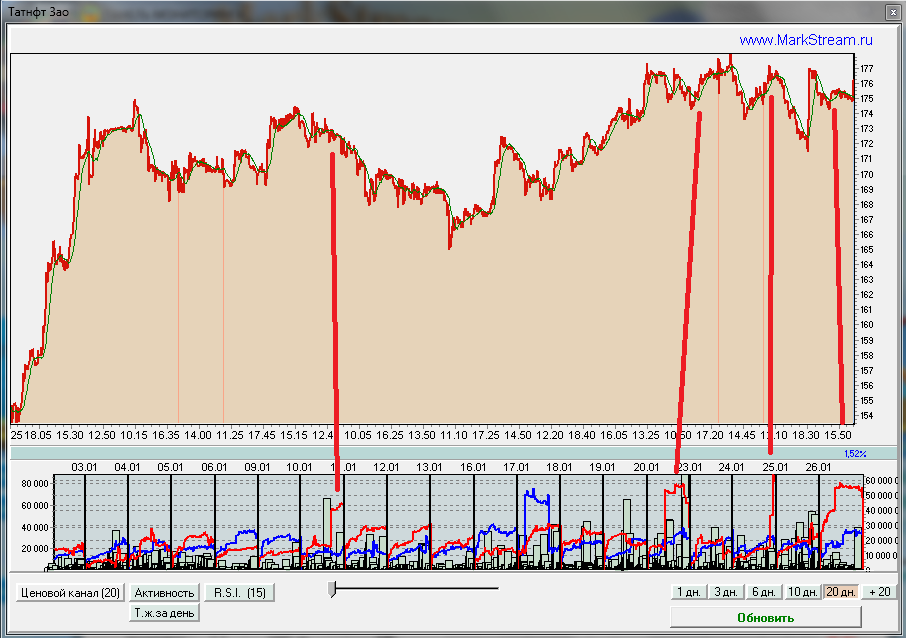

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

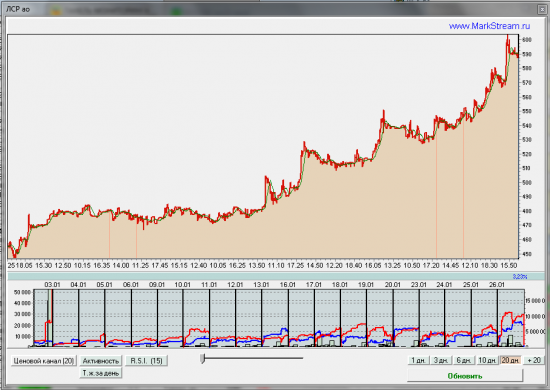

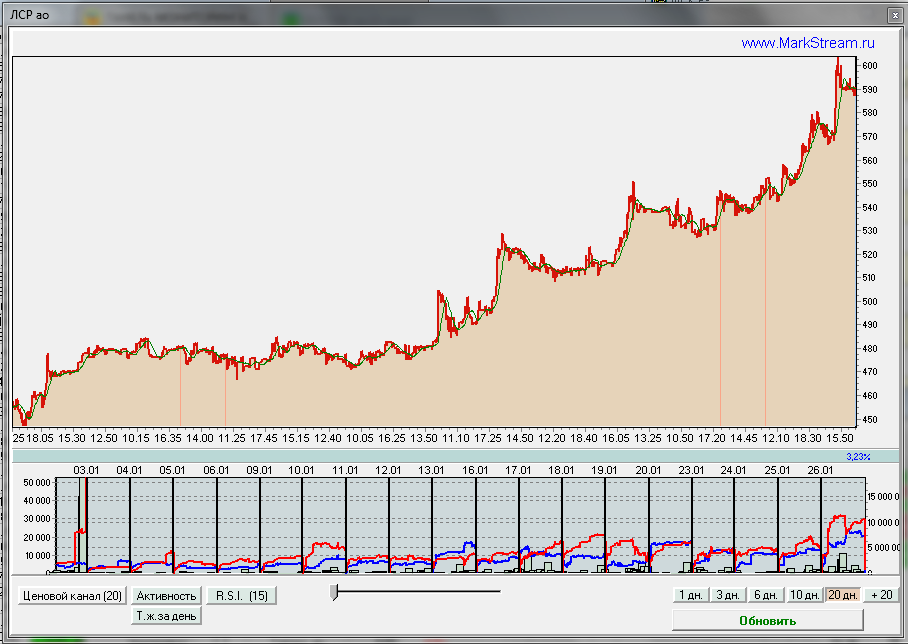

ЛСР — предполагаю близкий хай котировок.

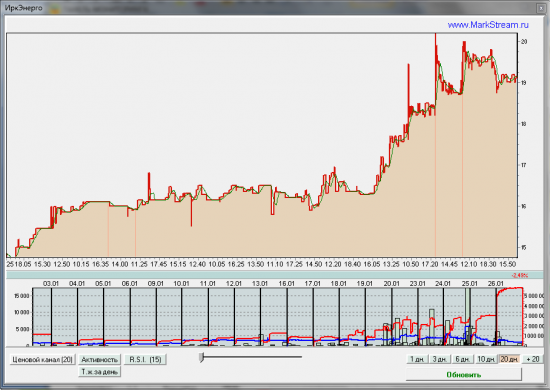

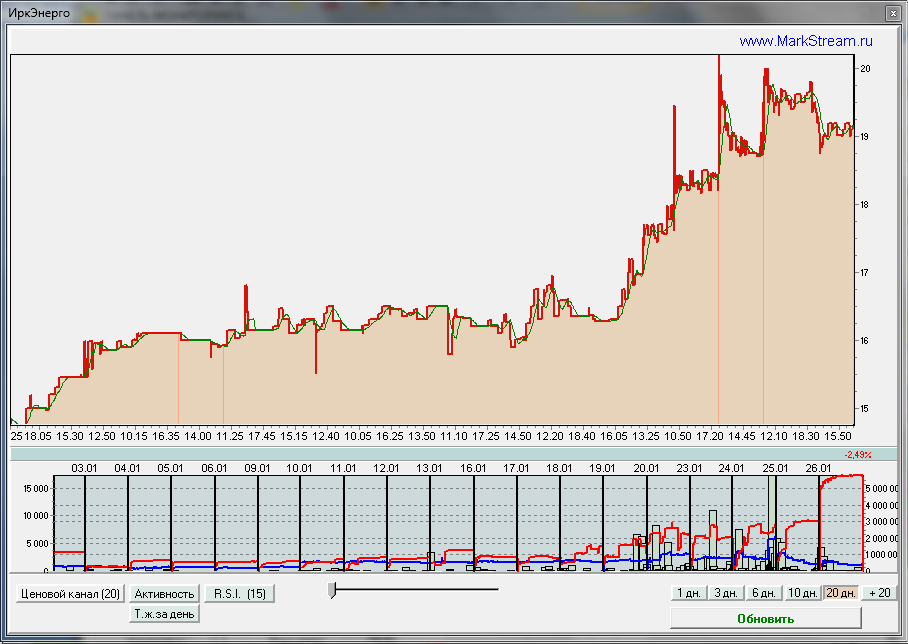

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Обзор торговой активности ММВБ 19.01

- 19 января 2012, 20:59

- |

Сбербанк — очень тяжелый в данный момент. Серьезный навес продаж. Если само собой не рассосется, то вероятен откат на 83 или ниже. Спасти бумагу может только внешний позитив. Прогноз: http://markstream.ru/comment/350

Распадская — предложение выросло ЕЩЕ в 2 раза. Движение вверх смотрится фантастическим.

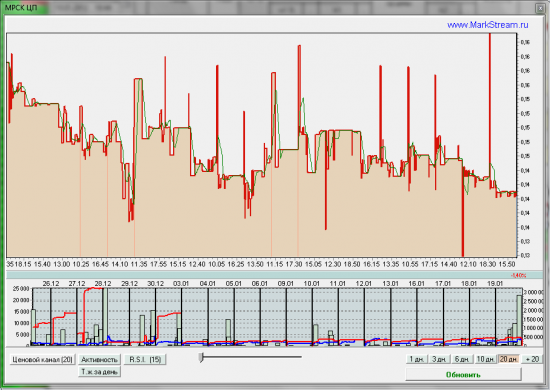

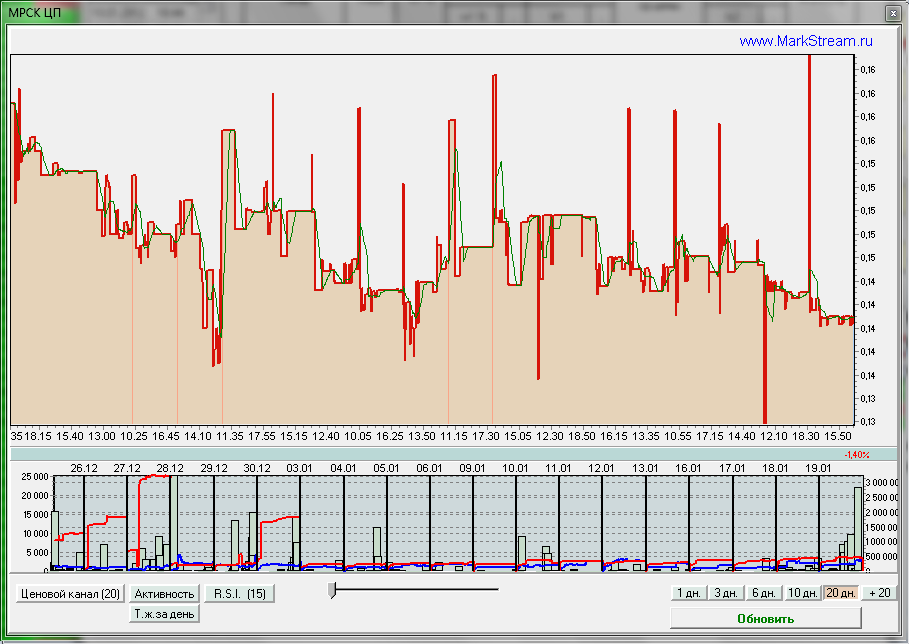

МРСК ЦП — зафиксирована перекладка бумаг на примерно 7-8 млн. во второй половине торгового дня.

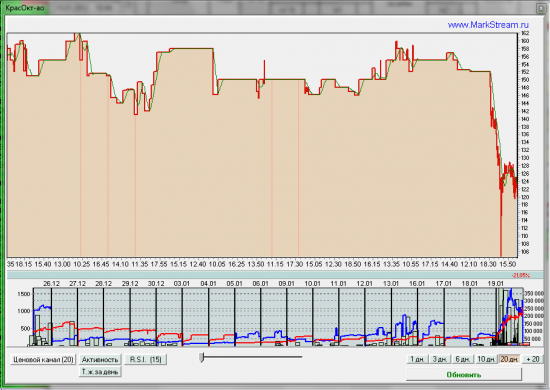

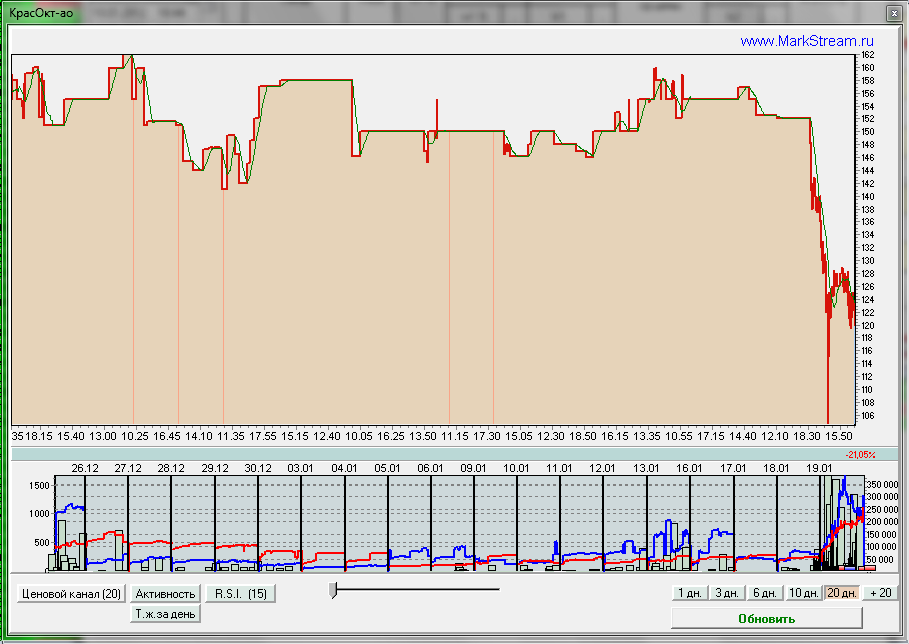

КрасОкт ао — интересно, что несмотря на слухи о делистинге в бумаге замечены покупатели, превышающие суммарно предложение… Дело явно нечисто...

ФСК - http://markstream.ru/comment/347

( Читать дальше )

Распадская — предложение выросло ЕЩЕ в 2 раза. Движение вверх смотрится фантастическим.

МРСК ЦП — зафиксирована перекладка бумаг на примерно 7-8 млн. во второй половине торгового дня.

КрасОкт ао — интересно, что несмотря на слухи о делистинге в бумаге замечены покупатели, превышающие суммарно предложение… Дело явно нечисто...

ФСК - http://markstream.ru/comment/347

( Читать дальше )

Обзор торговой активности ММВБ 25.12

- 25 декабря 2011, 19:03

- |

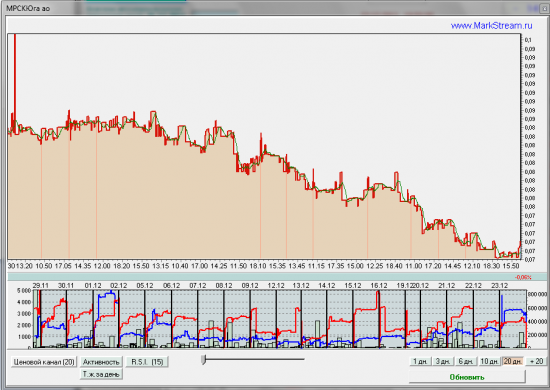

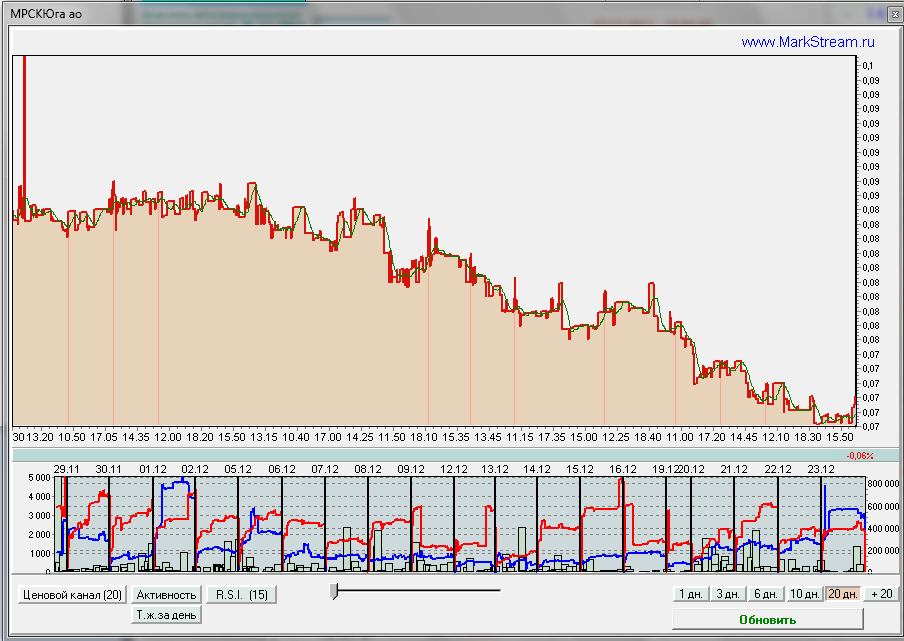

МРСКЮга — появился спрос в пятницу, 23.12, но учитывая, что предложение отмечено не так уж и высоко от текущих уровней, то если рост и будет, то будет хилым и непродолжительным.

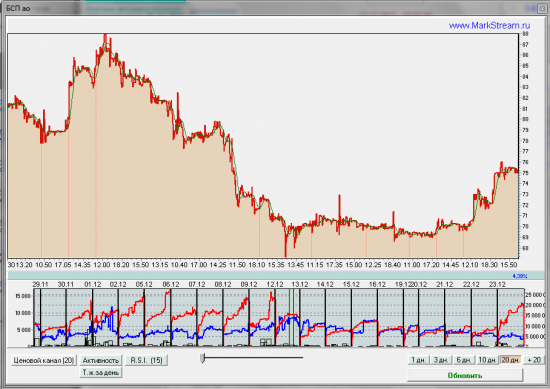

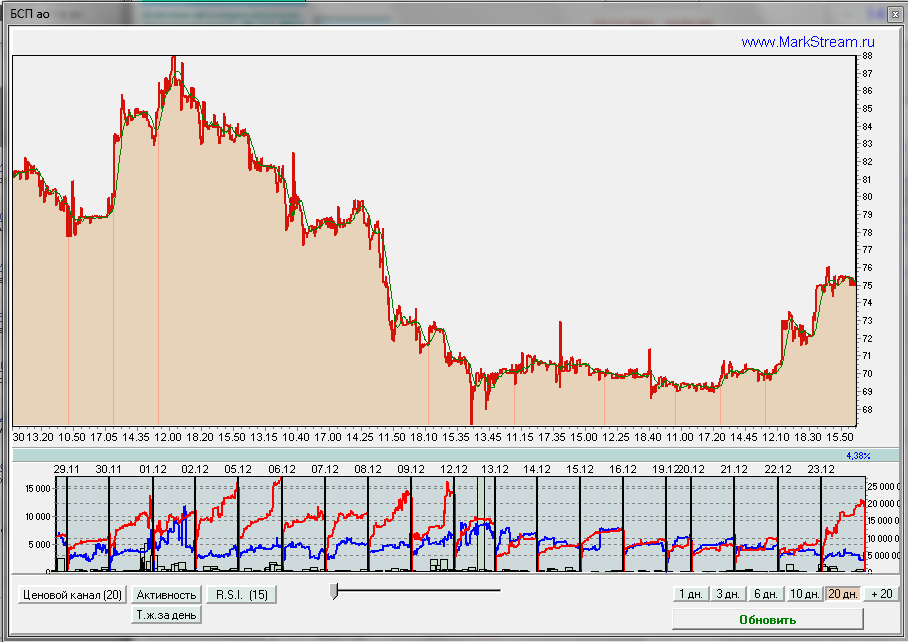

БСП ао — после флета и отскока с 69 на 75 появилось предложение (фрагментированное). Вероятно, «пострадавшие от падения» будут пытаться фикситься.

ММК — пока предложение столь сильно, а спрос столь мал — роста не будет.

Газпром — три дня большое предложение на фоне падения оборотов. В рост не верится в таких обстоятельствах.

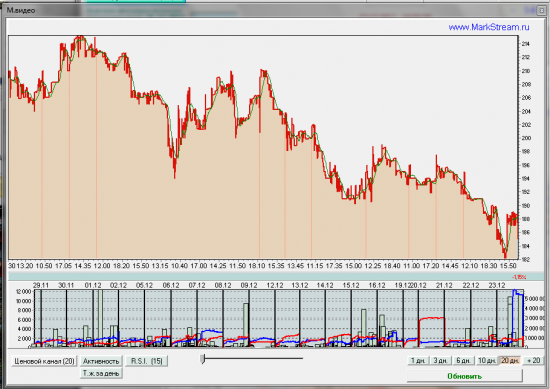

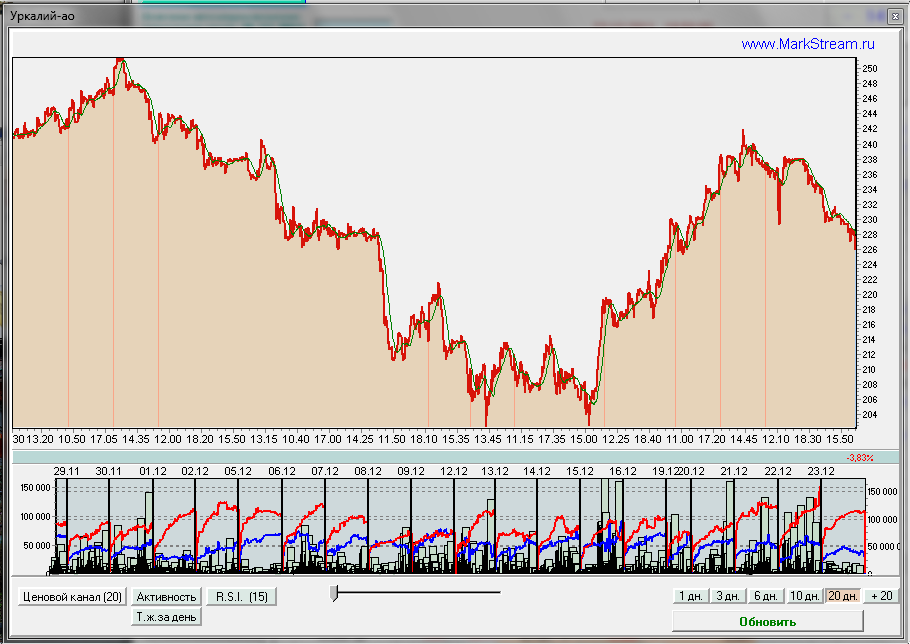

Уркалий — повышенным объемом и предложением был обозначен локальный хай 21-22.12. Рискну предложит, что он останется хаем до кона года.

М.Видео — в пятницу появился покупатель, а так же прошли три сделки по 4-5 млн. каждая, похожие на договорные.

БСП ао — после флета и отскока с 69 на 75 появилось предложение (фрагментированное). Вероятно, «пострадавшие от падения» будут пытаться фикситься.

ММК — пока предложение столь сильно, а спрос столь мал — роста не будет.

Газпром — три дня большое предложение на фоне падения оборотов. В рост не верится в таких обстоятельствах.

Уркалий — повышенным объемом и предложением был обозначен локальный хай 21-22.12. Рискну предложит, что он останется хаем до кона года.

М.Видео — в пятницу появился покупатель, а так же прошли три сделки по 4-5 млн. каждая, похожие на договорные.

Pro акции: Банк "Санкт-Петербург"

- 30 ноября 2011, 09:19

- |

- КИТ Финанс Брокер

Детальный обзор эмитента:

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

Ведущие: Василий Евдокиенко, Дмитрий Шагардин

( Читать дальше )

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

Ведущие: Василий Евдокиенко, Дмитрий Шагардин

( Читать дальше )

Отчет Банка Санкт-Петербург за 2 квартал - комментарии аналитиков

- 13 сентября 2011, 21:24

- |

- Тимофей Мартынов

Совлинк: В целом мы оцениваем результаты БСПб в 1Q11 как позитивные. Наша текущая оценка 12-месячной справедливой стоимости обыкновенных акций БСПб составляет $6.43, рекомендация «Покупать». Мы планируем пересмотреть модель оценки банка по итогам анализа отчетности.

Уралсиб-Кэпитал:

Банк «Санкт-Петербург» представил противоречивые результаты по МСФО за 2 кв. 2011 г. Чистая прибыль банка на 10% превысила консенсус-прогноз и совпала с нашей оценкой, составив 2,4 млрд руб. (86 млн долл), что на 15% больше, чем в предыдущем квартале (если не указано иное, здесь и далее показатели также представлены в сопоставлении с уровнями 1 кв. 2011 г.). В качестве позитивного фактора следует отметить рост чистого процентного дохода на 8% вследствие стабилизации ЧПМ, что обеспечило стабильный рост основного дохода (на 8% за квартал и на 13% год к году). Кроме того, не прибегая к роспуску резервов в отчетном квартале, банк сократил отчисления в резервы на 70%, и, как следствие, стоимость риска снизилась до 0,4% с 1,4% в 1 кв. 2011 г. Как мы и предполагали, БСПБ получил разовую прибыль в размере 879 млн руб. от переоценки пакета акций ММВБ. Однакотемпы роста операционных расходов несколько превысили наши ожидания, а отношение расходов к доходам достигло 39% против 26% кварталом ранее. ROAE по итогам 2 кв. 2011 г. достигла рекордного для банка уровня 31%, хотя без учета разового дохода от переоценки показатель равен лишь 19%. Тем не менеемы расцениваем опубликованные результаты как умеренно позитивные, а в ходе сегодняшней телефонной конференции рассчитываем узнать мнение менеджмента о перспективах 2 п/г, в том числе прогноз потенциальных убытков от торговых операций, роста кредитного портфеля и возможного роспуска резервов.

Дисконт необоснованно велик. По динамике котировок с начала августа акции БСПб занимают предпоследнее место в секторе: они подешевели более чем на 20% (худшую динамику показали только бумаги НОМОС-Банка). В настоящий момент БСПб котируется по P/BV 2011П на уровне 1,1, то есть с 29-процентным дисконтом к аналогам на развивающихся рынках. В последнее время петербургский банк уступает по динамике котировок и Банку «Возрождение», хотя котируется на одном уровне с ним по прогнозу мультипликатора P/BV на 2011 и 2012 гг. Мы считаем такую оценку необоснованной, поскольку прогнозный показатель ROAE БСПб составляет 26% против лишь 11% у «Возрождения», и полагаем, что небольшая премия была бы более уместной. Мы подтверждаем рекомендацию ПОКУПАТЬ акции БСПб с прогнозной ценой 7,0 долл./акция, предполагающей 89-процентный потенциал роста.

Уралсиб-Кэпитал:

Банк «Санкт-Петербург» представил противоречивые результаты по МСФО за 2 кв. 2011 г. Чистая прибыль банка на 10% превысила консенсус-прогноз и совпала с нашей оценкой, составив 2,4 млрд руб. (86 млн долл), что на 15% больше, чем в предыдущем квартале (если не указано иное, здесь и далее показатели также представлены в сопоставлении с уровнями 1 кв. 2011 г.). В качестве позитивного фактора следует отметить рост чистого процентного дохода на 8% вследствие стабилизации ЧПМ, что обеспечило стабильный рост основного дохода (на 8% за квартал и на 13% год к году). Кроме того, не прибегая к роспуску резервов в отчетном квартале, банк сократил отчисления в резервы на 70%, и, как следствие, стоимость риска снизилась до 0,4% с 1,4% в 1 кв. 2011 г. Как мы и предполагали, БСПБ получил разовую прибыль в размере 879 млн руб. от переоценки пакета акций ММВБ. Однакотемпы роста операционных расходов несколько превысили наши ожидания, а отношение расходов к доходам достигло 39% против 26% кварталом ранее. ROAE по итогам 2 кв. 2011 г. достигла рекордного для банка уровня 31%, хотя без учета разового дохода от переоценки показатель равен лишь 19%. Тем не менеемы расцениваем опубликованные результаты как умеренно позитивные, а в ходе сегодняшней телефонной конференции рассчитываем узнать мнение менеджмента о перспективах 2 п/г, в том числе прогноз потенциальных убытков от торговых операций, роста кредитного портфеля и возможного роспуска резервов.

Дисконт необоснованно велик. По динамике котировок с начала августа акции БСПб занимают предпоследнее место в секторе: они подешевели более чем на 20% (худшую динамику показали только бумаги НОМОС-Банка). В настоящий момент БСПб котируется по P/BV 2011П на уровне 1,1, то есть с 29-процентным дисконтом к аналогам на развивающихся рынках. В последнее время петербургский банк уступает по динамике котировок и Банку «Возрождение», хотя котируется на одном уровне с ним по прогнозу мультипликатора P/BV на 2011 и 2012 гг. Мы считаем такую оценку необоснованной, поскольку прогнозный показатель ROAE БСПб составляет 26% против лишь 11% у «Возрождения», и полагаем, что небольшая премия была бы более уместной. Мы подтверждаем рекомендацию ПОКУПАТЬ акции БСПб с прогнозной ценой 7,0 долл./акция, предполагающей 89-процентный потенциал роста.

Сильная отчетность банка Санкт-Петербург за 1 квартал

- 09 июня 2011, 13:04

- |

Банк Санкт-Петербург (РТС: STBK, STBKPA) опубликовал финансовые показатели за 1 квартал 2011г. Чистый процентный доход был на 10% выше консенсуса и составил 3.3 млрд. руб. ($115 млн.). Этот эффект был компенсирован более высокими, чем ожидалось, отчислениями в резервы (742 млн. руб. или $26 млн. против прогноза на уровне 382 млн. руб.). Тем не менее, чистая прибыль также превзошла ожидания и достигла 2.1 млрд. руб. ($73 млн.) против прогнозировавшихся 1.7 млрд. руб. Рентабельность капитала за 1 квартал достигла 28.6%.

Мы рассматриваем результаты как позитивные, поскольку банк не только показал значительный рост по чистой прибыли, но также и более высокую, чем прогнозировалось, процентную маржу.

Мы рассматриваем результаты как позитивные, поскольку банк не только показал значительный рост по чистой прибыли, но также и более высокую, чем прогнозировалось, процентную маржу.

Банк Санкт-Петербург планирует допэмиссию, ЕБРР войдет в состав акционеров

- 08 июня 2011, 12:09

- |

Банк Санкт-Петербург (РТС: STBK, STBKPA) объявил о намерении провести допэмиссию на 24 млн. обыкновенных акций (8.5% существующего объема) по цене 146.66 руб. ($5.28), что немного выше рынка. Как сообщается в пресс-релизе банка, о дате размещения будет объявлено позже. Также банк сообщил, что по итогам размещения ЕБРР получит 6.1% обыкновенных акций (доля сократится до 5% после конвертации привилегированных акций в обыкновенные в 2013г.).

Мы оцениваем новость как нейтральную. Однако мы отмечаем, что присутствие ЕБРР в качестве миноритарного акционера может позитивно отразиться на восприятии банка рынком.

Мы оцениваем новость как нейтральную. Однако мы отмечаем, что присутствие ЕБРР в качестве миноритарного акционера может позитивно отразиться на восприятии банка рынком.

Банк Санкт-Петербург может разместить до 10% акций в ноябре

- 20 мая 2011, 17:28

- |

- Тимофей Мартынов

- Глава Банка Александр Савельев:

- Возможно ноябрь, возможно в Лондоне

- Это будет продажа существующих акций

- Савельев контролирует 25% банка, свои акции продавать не будет

Прогноз Марка Рубинштейна на эту неделю:

- 10 мая 2011, 18:25

- |

- Тимофей Мартынов

В оставшуюся часть недели мы ожидаем увидеть положительную динамику на мировых и российских фондовых рынках. Мы считаем, что эффект очень хорошей отчетности по рынку труда в США, которая была опубликована в пятницу 6 мая, будет продолжаться на рынке всю неделю, и также мы ожидаем стабилизацию цен на сырьевые товары после очень значительной коррекции, которая прошла 4 и 5 мая.

В дополнение к “отыгрыванию” пятничных цифр из США на этой неделе также выйдет много важной макроэкономической статистики. В частности мы считаем, что основное влияние на рынки могут оказать данные из Китая. Сегодня ночью появится полный пакет китайских макроэкономических данных за апрель, включая данные о промышленном производстве, о розничных продажах, инвестициях и о новых кредитах, выданных китайскими банками.

( Читать дальше )

В дополнение к “отыгрыванию” пятничных цифр из США на этой неделе также выйдет много важной макроэкономической статистики. В частности мы считаем, что основное влияние на рынки могут оказать данные из Китая. Сегодня ночью появится полный пакет китайских макроэкономических данных за апрель, включая данные о промышленном производстве, о розничных продажах, инвестициях и о новых кредитах, выданных китайскими банками.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс