SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналакрон

Акрон. жду продолжения роста.

- 18 апреля 2012, 22:37

- |

В начале апреля давал прогноз по акциям этого производителя минеральных удобрений.

Цена за две недели поднялась в противоход рынку с 1250 до 1400.

На данный момент впереди довольно тяжелый корридор 1420-1550 при проходе которого цена свободно пойдет к 2000 за бумагу.

Продолжаю удерживать лонг. после подъема выше 1550 будут добираться бумаги в портфель.

На данный момент бумага является недооцененной.

Примечания

Обращаем Ваше внимание на то, что обзоры носят исключительно информационный характер и ни при каких условиях информационные материалы и цены, размещенные в обзорах, не являются публичной офертой и призывом к действиям. Все операции и решения Вы выполняете на свой страх и риск.

Цена за две недели поднялась в противоход рынку с 1250 до 1400.

На данный момент впереди довольно тяжелый корридор 1420-1550 при проходе которого цена свободно пойдет к 2000 за бумагу.

Продолжаю удерживать лонг. после подъема выше 1550 будут добираться бумаги в портфель.

На данный момент бумага является недооцененной.

Примечания

Обращаем Ваше внимание на то, что обзоры носят исключительно информационный характер и ни при каких условиях информационные материалы и цены, размещенные в обзорах, не являются публичной офертой и призывом к действиям. Все операции и решения Вы выполняете на свой страх и риск.

- комментировать

- Комментарии ( 6 )

Портфельные инвестиции. Игроки рынка минеральных удобрений

- 03 апреля 2012, 12:48

- |

Продолжая тему формирования портфеля провожу анализ игроков рынка минеральных удобрений.

Итак рассмотрено 4 интересные компании

Уралкалий

Скажу коротко, так как вчера уже был анализ данной акции

Бумага интересна для инвестиций и постепенно набирается в портфель.

( Читать дальше )

Итак рассмотрено 4 интересные компании

Уралкалий

Скажу коротко, так как вчера уже был анализ данной акции

Бумага интересна для инвестиций и постепенно набирается в портфель.

( Читать дальше )

Обзор торговой активности ММВБ 10.03

- 10 марта 2012, 20:09

- |

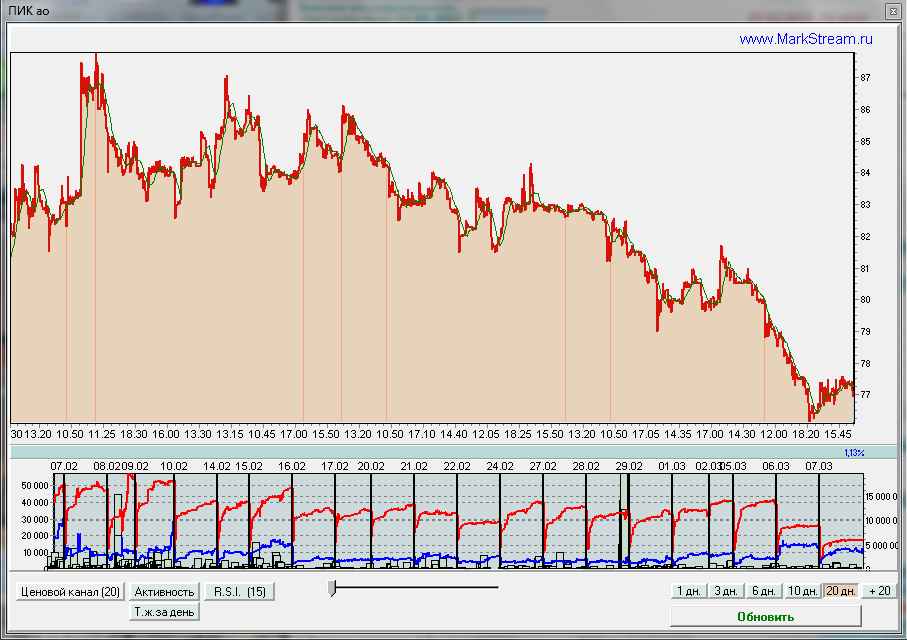

ПИК — за два дня снизилось предложение в бумаге. Считаем вероятность отскока на 1-2 рубля повышенной.

Акрон — повышенный спрос в 15 000 лотов. Аналогичный спрос был 31.01 на уровнях 1420. Учитывая монотонность снижения, можно ожидать противоход на 1320-1330.

Акрон — повышенный спрос в 15 000 лотов. Аналогичный спрос был 31.01 на уровнях 1420. Учитывая монотонность снижения, можно ожидать противоход на 1320-1330.

Акрон выкупает акции у несогласных с реорганизацией

- 16 января 2012, 10:43

- |

- Тимофей Мартынов

- Акрон выкупает акции у несогласных с реорганизацией

- Цена выкупа = 1 143 руб/акцию

- дисконт 15% к текущей рыночной цене.

- реорганизация:

- слияние со 100% дочерней компанией Гранит, которой принадлежит 15% акций Акрона. После слияния Акрон планирует ликвидировать казначейские акции.

- 27 февраля 2012 года будет проведено ВСА, на котором пройдет голосование за реорганизацию.

- Датой закрытия реестра=9 января 2012 года.

Альфа-Банк: Мы считаем новость НЕЙТРАЛЬНОЙ для Акрона, поскольку о реорганизации уже сообщалось, и она не кажется неблагоприятной для существующих акционеров, поскольку реорганизация приведет к большей прозрачности корпоративной структуры и ликвидации перекрестного владения акциями.

Обзор торговой активности ММВБ 09.01

- 09 января 2012, 23:31

- |

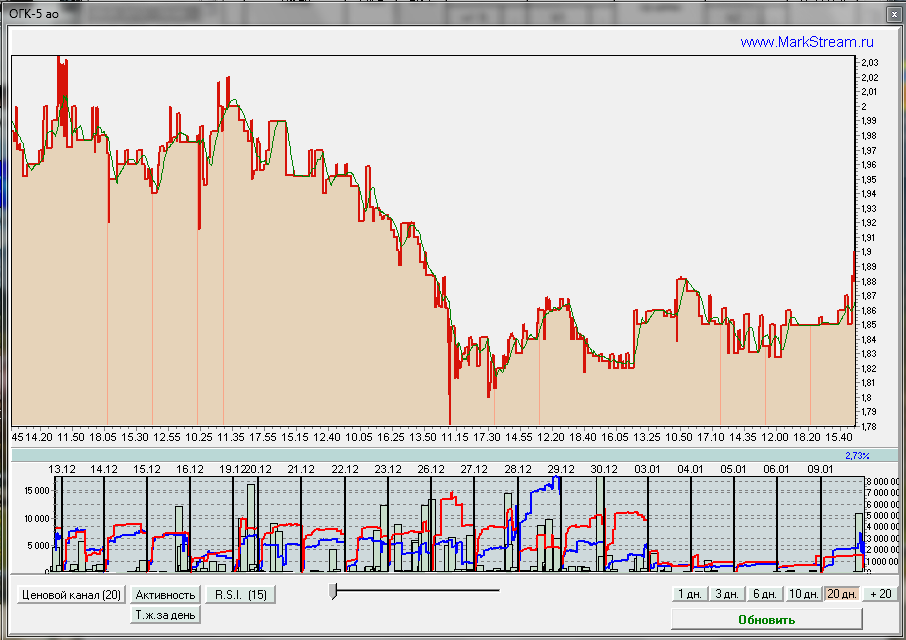

ОГК-5 — появилась активность в конце торгов в виде покупки на 5 млн. До этого так же видна покупательская способность 28.12. Вероятно начало расторговки и выстрелов вверх.

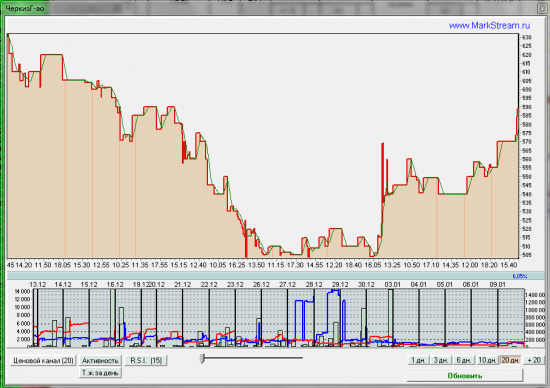

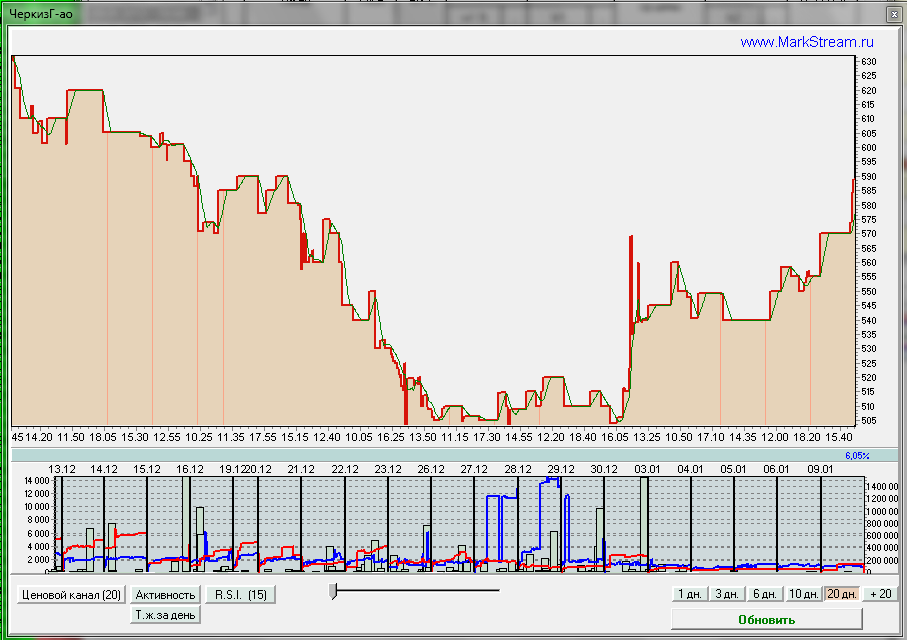

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

Обзор торговой активности ММВБ 07.12

- 07 декабря 2011, 23:35

- |

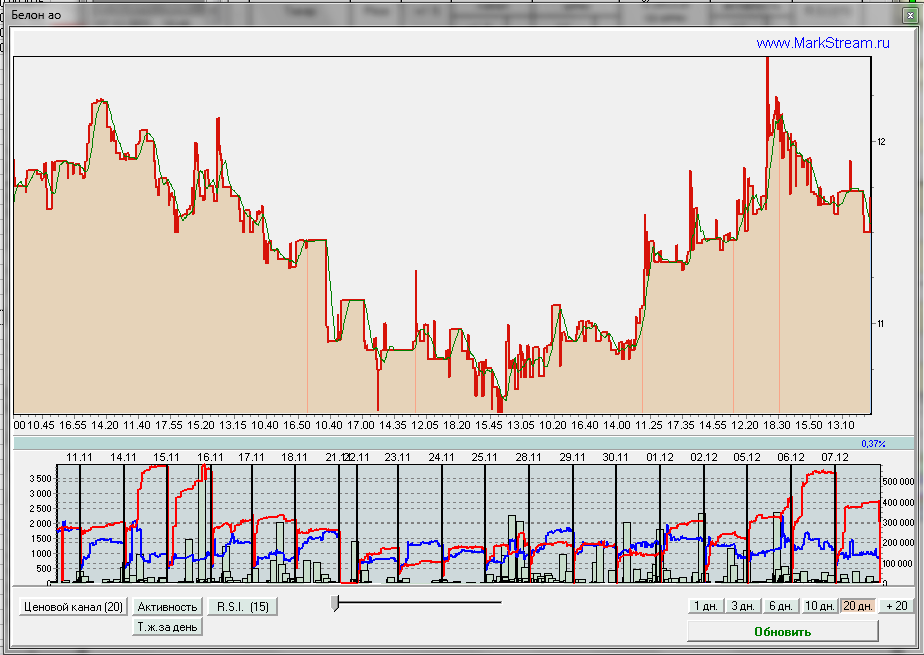

Белон — рост предложения до уровней 14-16 ноября, причем ценовой уровень так же одинаков. С 20.10 по 28.10 на ценовом уровне в 12,6-12,9 наблюдалось предложение до 6000 лотов, сегодня — 2500-3000. Но приведенные значения после указанных периодов приводили к относительно серьезной просадке.

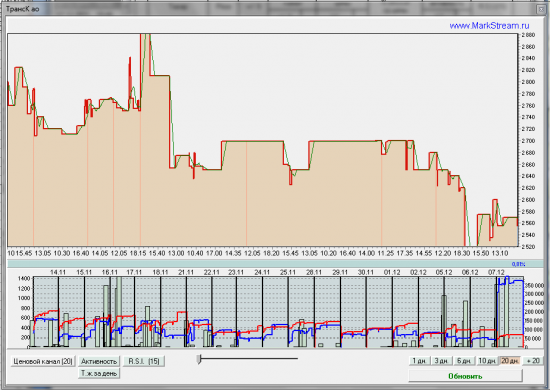

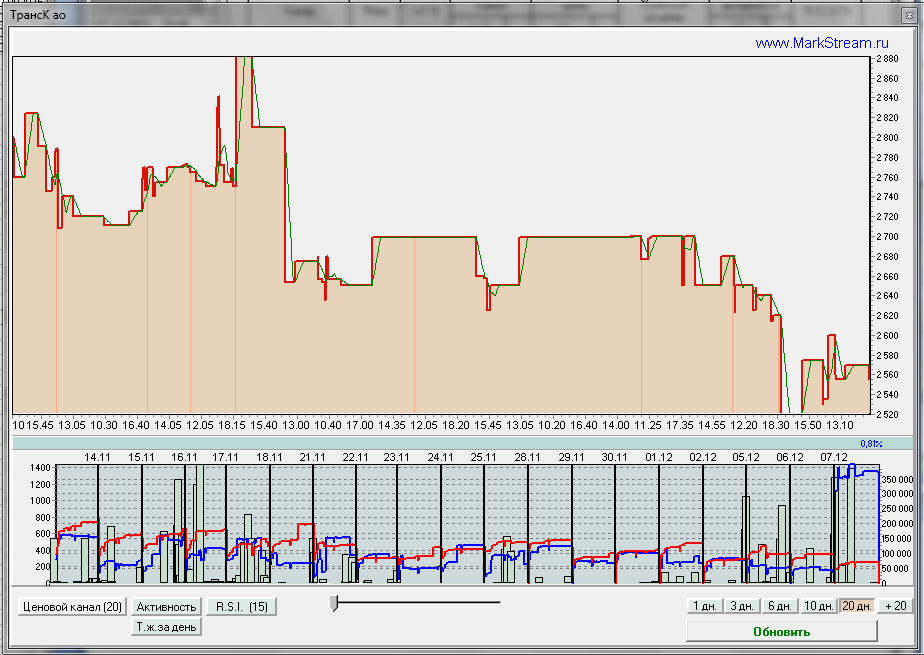

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

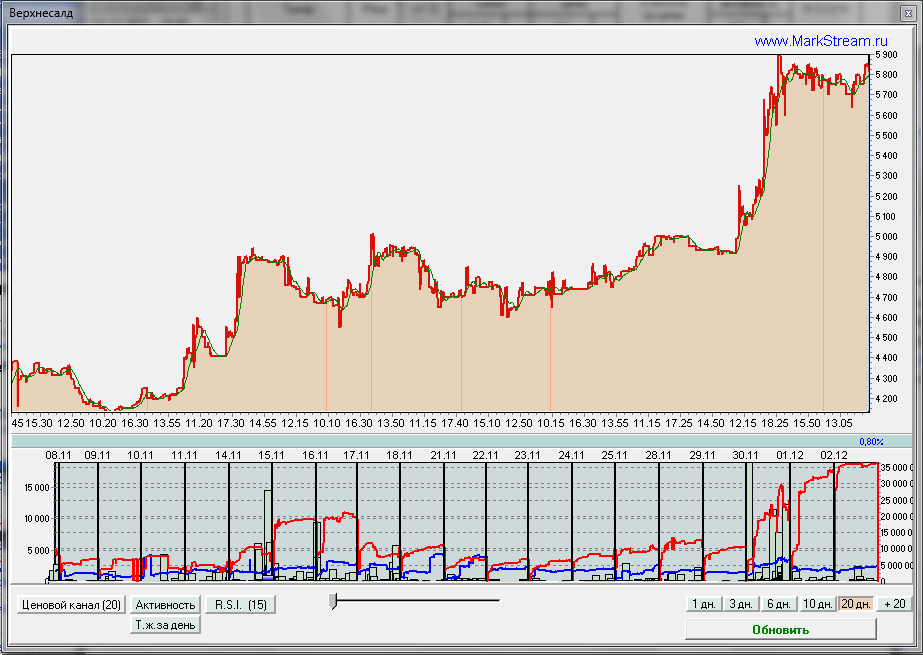

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

Обзор торговой активности ММВБ за 02.12

- 04 декабря 2011, 18:47

- |

ММК — по-прежнему считаю. что на этих уровнях будет сформирован локальный максимум. Два дня подряд повышенные объемы и преобладание предложения.

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

Обзор торговой активности на ММВБ за 01.12

- 02 декабря 2011, 08:46

- |

ММК — предполагаю окончание движения вверх. Признаки: повышенный объем, повышенное предложение. Выкупы по рынку можно так же считать эйфорией. Ну и вертикальный рост.

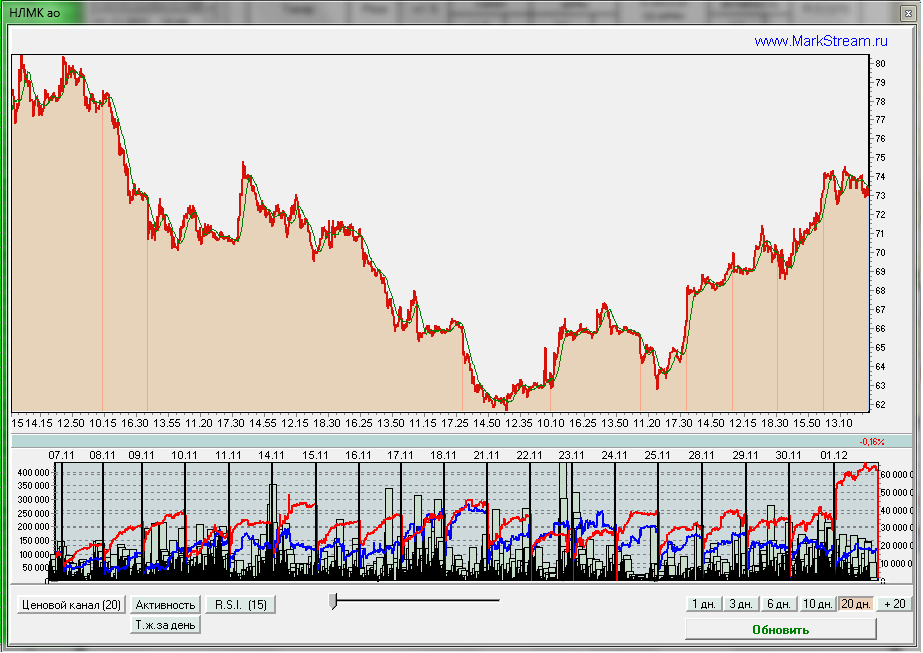

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

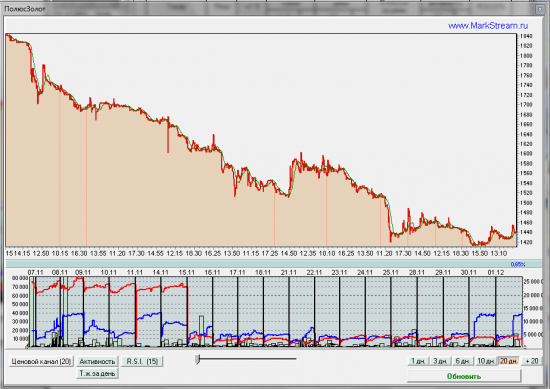

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

Обзор торговой активности ММВБ 30.11

- 01 декабря 2011, 00:15

- |

Мечел ао — с 22.11 по 25.11 активизировался спрос (показан синим цветом на графиках) после внушительного падения. Сегодня прошел отложенный скачек на фоне общего роста с покупками по рынку (заметно падение предложения на фоне оборота и роста цены). Так же видно как по мере падения кем-то набиралась поза разовыми крупными сделками в конце торгового дня.

Распадская — в конце торгового дня 30.11 появился относительно повышенный спрос с легким задергом на объеме вверх. 01.12 возможны порывы к росту, если спрос сохранится.

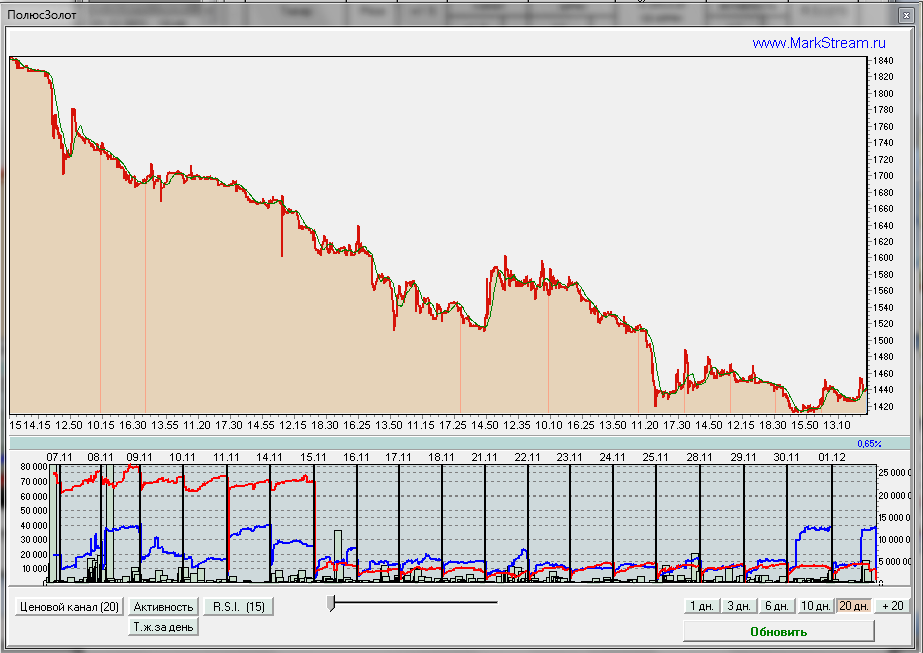

ПолюсЗолот — появился спрос в отсутствие предложения после падения с 1875 на 1420, хотя причин для покупки на поверхности не видно.

( Читать дальше )

Распадская — в конце торгового дня 30.11 появился относительно повышенный спрос с легким задергом на объеме вверх. 01.12 возможны порывы к росту, если спрос сохранится.

ПолюсЗолот — появился спрос в отсутствие предложения после падения с 1875 на 1420, хотя причин для покупки на поверхности не видно.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс