SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналТМк

Обзор торговой активности ММВБ 15.12

- 15 декабря 2011, 22:09

- |

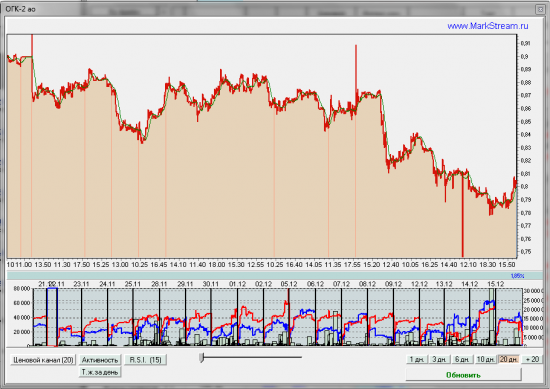

ОГК-2 — 14.12 был замечен повышенный спрос с аналогичным предложением. Так же прошли договорные сделки примерно на 50 млн. (объем прошел, а изменения спроса-предложения в этот момент не зафиксировано).

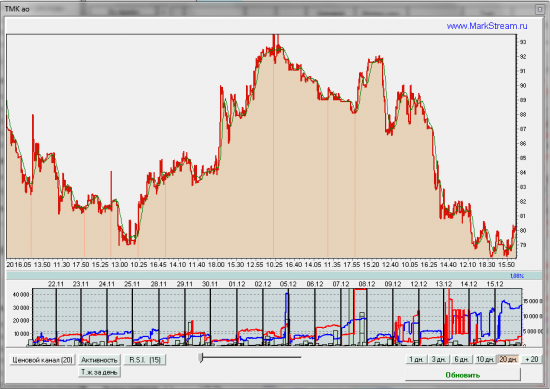

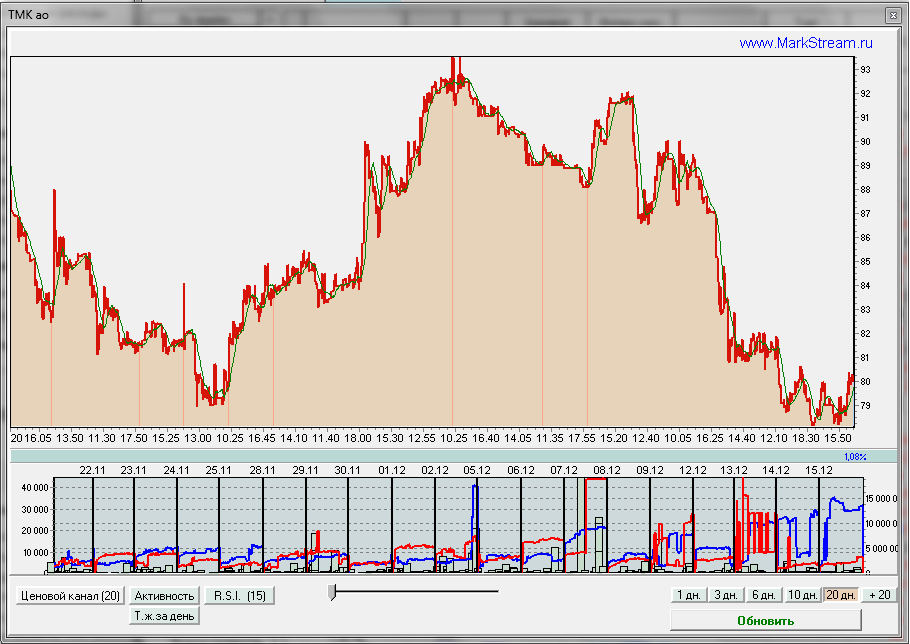

ТМК — высокий спрос в отсутствии предложения. Вероятен рост на пару-тройку рублей

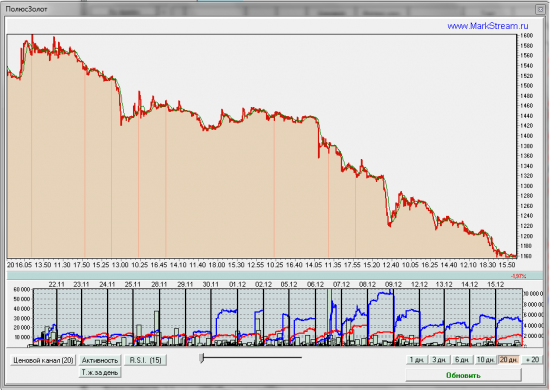

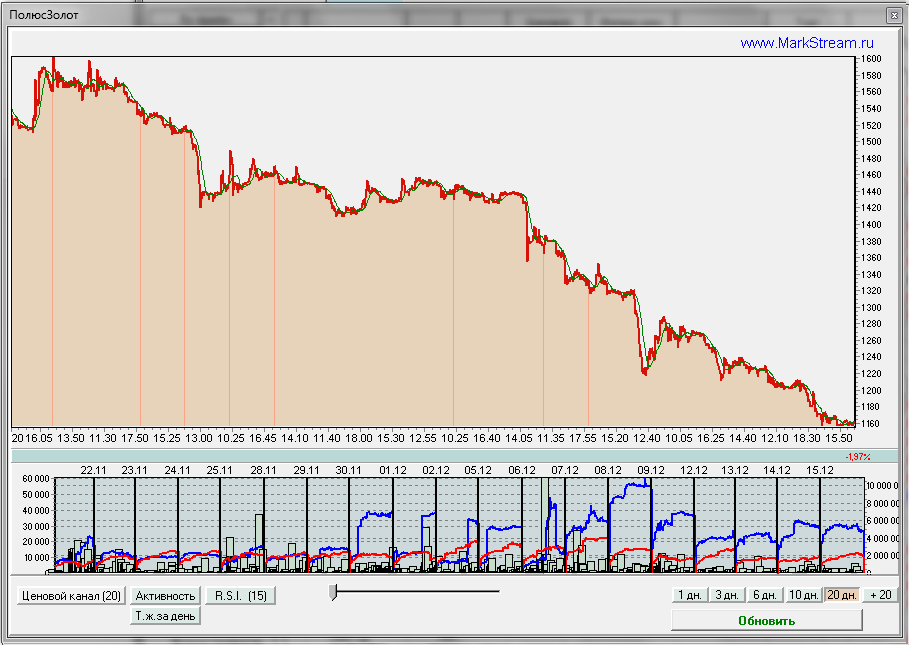

ПолюсЗолото — удивительная бумага. Кто-то упорно опускает бумагу на фоне спроса. Причем опускает так, что не вливает в рынок — в таким бы случае спрос проваливался вниз или хотя бы колебался. Бумага падает под своим собственным весом.

Соллерс — рекомендую обратить внимание ввиду четкого спроса на протяжении трех дней.

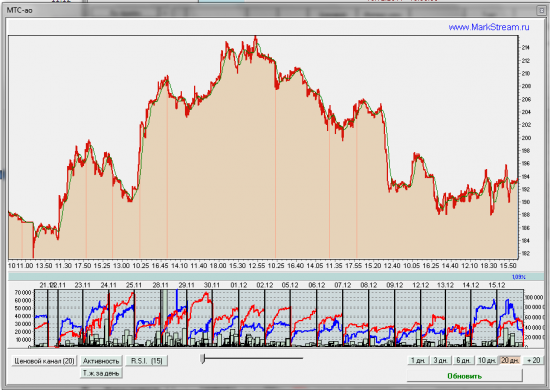

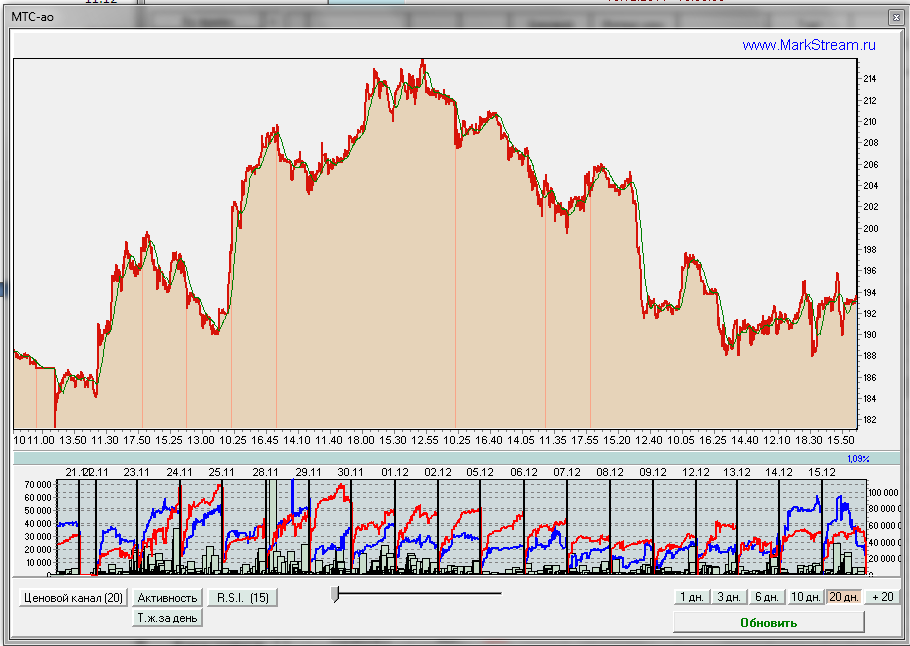

МТС — второй день спрос, но 15.12 спросу активно наливали — это видно на падении спроса на фоне оборотов во второй половине дня. Это тревожно.

РусГидро — рост предложения, вероятна остановка роста.

По запросу Урка:

ТМК — высокий спрос в отсутствии предложения. Вероятен рост на пару-тройку рублей

ПолюсЗолото — удивительная бумага. Кто-то упорно опускает бумагу на фоне спроса. Причем опускает так, что не вливает в рынок — в таким бы случае спрос проваливался вниз или хотя бы колебался. Бумага падает под своим собственным весом.

Соллерс — рекомендую обратить внимание ввиду четкого спроса на протяжении трех дней.

МТС — второй день спрос, но 15.12 спросу активно наливали — это видно на падении спроса на фоне оборотов во второй половине дня. Это тревожно.

РусГидро — рост предложения, вероятна остановка роста.

По запросу Урка:

- комментировать

- Комментарии ( 3 )

Обзор торговой активности ММВБ 07.12

- 07 декабря 2011, 23:35

- |

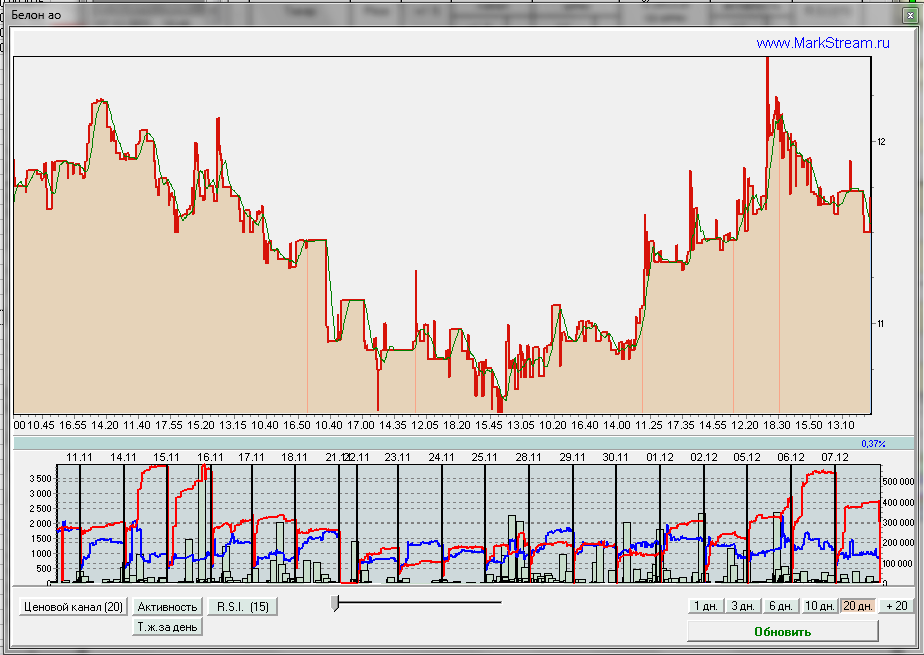

Белон — рост предложения до уровней 14-16 ноября, причем ценовой уровень так же одинаков. С 20.10 по 28.10 на ценовом уровне в 12,6-12,9 наблюдалось предложение до 6000 лотов, сегодня — 2500-3000. Но приведенные значения после указанных периодов приводили к относительно серьезной просадке.

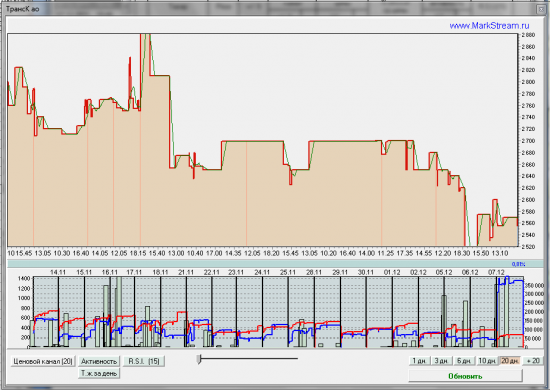

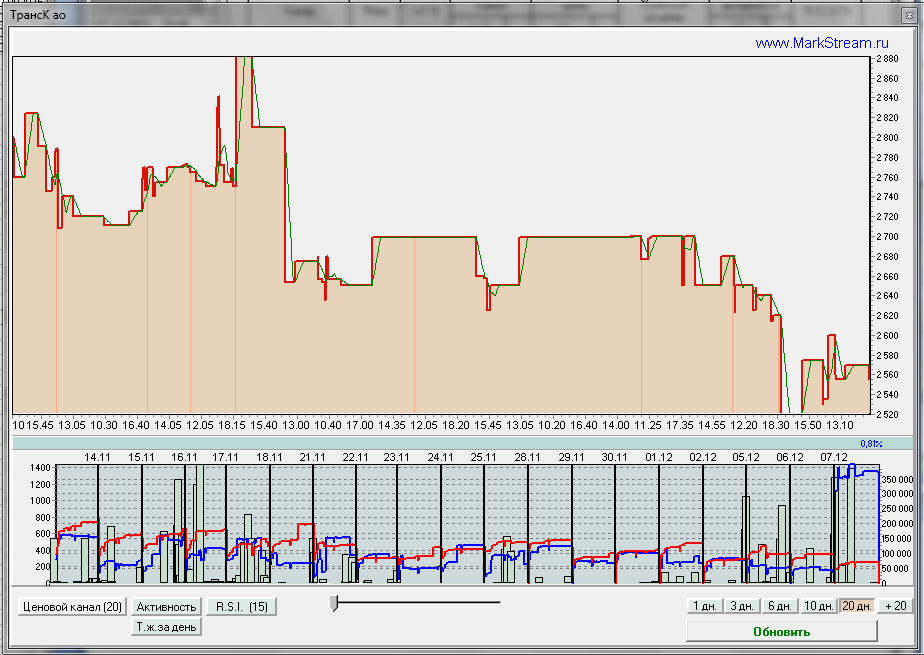

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

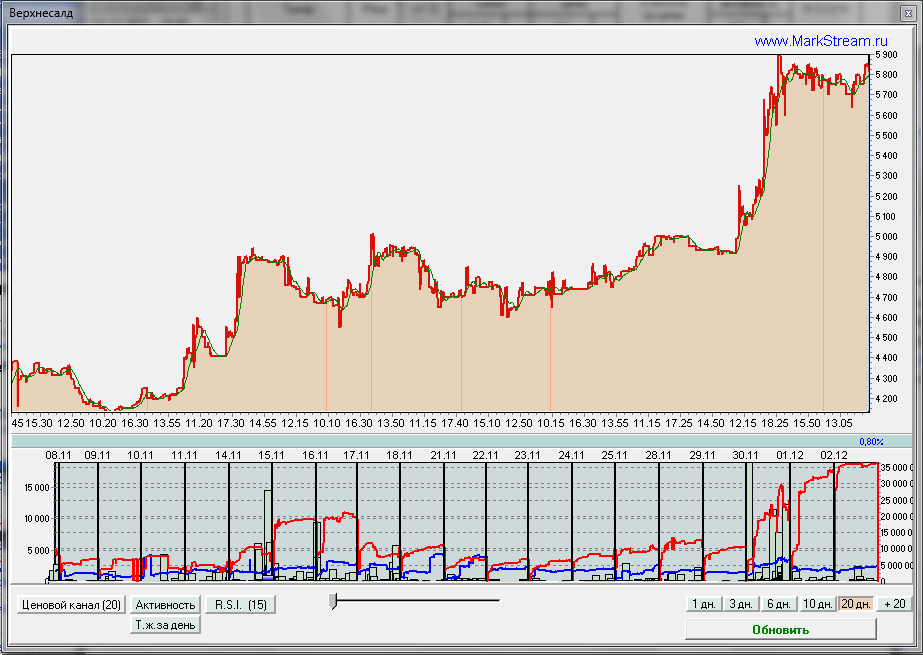

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

Обзор торговой активности ММВБ за 02.12

- 04 декабря 2011, 18:47

- |

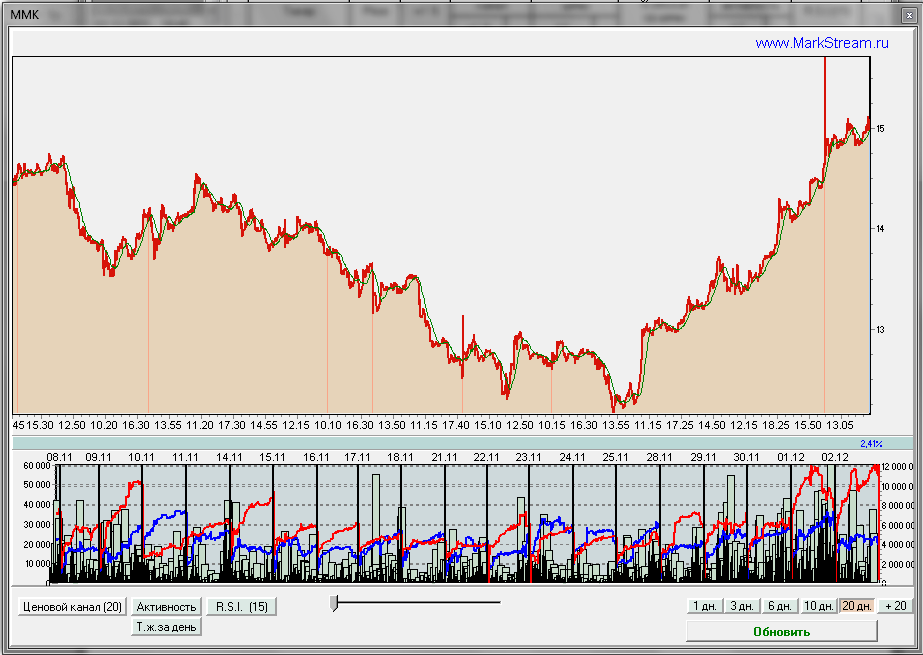

ММК — по-прежнему считаю. что на этих уровнях будет сформирован локальный максимум. Два дня подряд повышенные объемы и преобладание предложения.

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

JPMorgan увеличил вес России в портфеле

- 24 октября 2011, 21:27

- |

- Тимофей Мартынов

- JPMorgan увеличил вес России в портфеле до 8,6% по сравнению с весом России в индексе MSCI равным 6,5%.

- Это означает рекомендацию выше рынка.

- Опасения инвесторов относительно политической ситуации в РФ чрезмерные

- Индекс MSCI Russia отстал от MSCI EM на 7% в сентябре

- Основные причины отставания: отток капитала и рост премии за политический риск

- (+) нефть высокая

- (+) местные акции рекордно недооценены

- (+) дисконт российских акций к аналогам составляет до 50%

- Лукойл=2% — дешевая компания, качественные нефтеперераб активы

- Сбербанк=2,3% — как и Система чувствительна к изм процентных ставок

- АДР АФК Система=2% -

- АДР ТМК=2% — выигрывают от выс нефти и дешевой стали

Утренний обзор новостей

- 08 сентября 2011, 08:14

- |

МВФ снова снизил прогноз по росту мировой экономики

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

ТМК опубликовала ожидаемые финансовые результаты за 1 кв. 2011г.

- 06 июня 2011, 17:02

- |

ТМК (РТС: TRMK, LSE: TMKS) опубликовала нейтральные финансовые результаты за 1 кв. 2011г. по МСФО. Несмотря на значительный рост цен на сталь в 1 кв. 2011г., компании удалось сохранить рентабельность за счет увеличения объема продаж и роста цен на трубную продукцию.

Менеджмент ожидает, что показатель EBITDA и рентабельность во 2 кв. 2011г. не претерпят существенных изменений по сравнению с 1 кварталом. Компания подтвердила свои прогнозы по увеличению объема реализации по итогам 2011г. на 7-10%. Мы рекомендуем Держать бумагу.

Менеджмент ожидает, что показатель EBITDA и рентабельность во 2 кв. 2011г. не претерпят существенных изменений по сравнению с 1 кварталом. Компания подтвердила свои прогнозы по увеличению объема реализации по итогам 2011г. на 7-10%. Мы рекомендуем Держать бумагу.

Покупать ТМК перед IPO ЧТПЗ по цене, выше рыночной

- 28 января 2011, 11:59

- |

- Тимофей Мартынов

- Еще одна инвестидейка — это рост акций ТМК перед IPO ЧТПЗ

- Могут вырасти и сами акции ЧТПЗ

- Опорная дата — 9 февраля, когда завершается IPO

- ТОгда же будет объявлена цена размещения

- Скорее всего она будет с премией к рынку — какой — сюрприз

- Цена размещения $3,5-4,6 — выше цен ММВБ

- Рыночн Капитализация = $2-2,7млрд

- Премия к рынку при размещ может составить 5-38%

- Компания при $3,5 оценена с дисконтом 20% к ТМК

- Это оправданно, тк ТМК имеет более выс темпы роста, лучший ассортимент продукции, более выс ликвидность+георг диверсификация

- Потенциал роста у ТМК составляет 25% (Уралсиб-Кэпитал)

- Размещение ЧТПЗ может стать драйвером

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс