SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСбербанк

Нож успешно пойман!

- 13 апреля 2011, 20:06

- |

Вчера я взял лонг сбербанка в овернайт и таким образом захотел поймать нож (кто-то говорит, что это и не нож вовсе, ну и ладно)

пруф линк: http://www.smart-lab.ru/blog/5163.php

Так вот спешу доложить, что нож успешно пойман! Ура!

Но каких нервов мне это стоило, когда сбер ниже 104 опустился...

Я оказался отчасти прав — Морган хорошую отчетность продемонстрировал и сбер сегодня поднялся.

Васка сегодня с утра описал такую же мысль, только более развернуто — не понимаю, почему все на него «гонят»...

В итоге, пару дней назад мы с ним хотели прокатиться на Моргане вниз, а получилось наверх :) Надеюсь, что он взял сегодня с лонга что-то.

+ у меня вопрос: если тэйк стоит на 106, спрэд и отступ 0,01%, а в итоге акции продались по 105,95 — это нормально?

пруф линк: http://www.smart-lab.ru/blog/5163.php

Так вот спешу доложить, что нож успешно пойман! Ура!

Но каких нервов мне это стоило, когда сбер ниже 104 опустился...

Я оказался отчасти прав — Морган хорошую отчетность продемонстрировал и сбер сегодня поднялся.

Васка сегодня с утра описал такую же мысль, только более развернуто — не понимаю, почему все на него «гонят»...

В итоге, пару дней назад мы с ним хотели прокатиться на Моргане вниз, а получилось наверх :) Надеюсь, что он взял сегодня с лонга что-то.

+ у меня вопрос: если тэйк стоит на 106, спрэд и отступ 0,01%, а в итоге акции продались по 105,95 — это нормально?

- комментировать

- Комментарии ( 11 )

Лонг по Сберу и Газпрому

- 13 апреля 2011, 18:01

- |

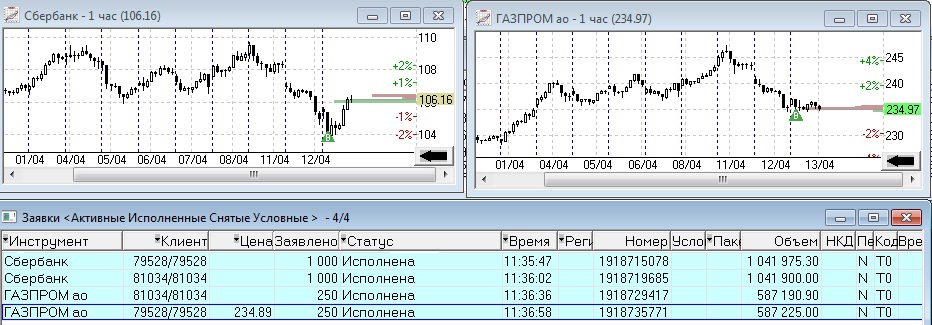

Что-то вчерашний сливон мне понравился, решил утречком затарить немного Сбербанка и Газпрома, причем если первый выглядит неплохо — то «Газмяс» как-то не очень хорошо, однако, принимая во внимание «гэпы» вчерашнего дня принял решение закупиться, в принципе на Сбере уже споймал 1%, Газпром (на момент написания опуса) в 0%.

Локальные цели разняться, Сбер показывает неплохую отчетность и можно подержать его до выплаты дивидендов или закрыть завтра.

Газпром, вероятнее, держать до закрытия «гэпа», хотя если на рынке появится растущая динамика — добрать его в этот портфель.

Скриншот со сделками дабы не быть голословным:

Локальные цели разняться, Сбер показывает неплохую отчетность и можно подержать его до выплаты дивидендов или закрыть завтра.

Газпром, вероятнее, держать до закрытия «гэпа», хотя если на рынке появится растущая динамика — добрать его в этот портфель.

Скриншот со сделками дабы не быть голословным:

Сбербанк публикует сильную чистую прибыль по РСБУ за 1 квартал

- 13 апреля 2011, 11:55

- |

Сбербанк (РТС: SBER, SBERP) показал чистую прибыль по РСБУ за 1 квартал в размере 83.9 млрд. руб. ($2.9 млрд.), что почти вдвое выше, чем результат 1 квартала 2010г. на фоне значительного сокращения отчислений в резервы. Мы отмечаем, что ранее менеджмент Сбербанка называл целевую прибыль в 2011г. на уровне 230-250 млрд. руб. (по базовому сценарию), а также прогнозировал, что пик роспуска резервов придется на 2-3 кварталы, что, как мы ожидаем, окажет позитивное влияние на чистую прибыль банка.

Мы оцениваем новость позитивно, хотя в целом считаем сильный результат по чистой прибыли ожидаемым. Мы полагаем, что по итогам года банк может превзойти прогноз менеджмента по уровню чистой прибыли

Мы оцениваем новость позитивно, хотя в целом считаем сильный результат по чистой прибыли ожидаемым. Мы полагаем, что по итогам года банк может превзойти прогноз менеджмента по уровню чистой прибыли

Лонг Сбербанка овернайт!!

- 12 апреля 2011, 18:35

- |

Я очень долго думал и все же решил пойти на серьезный и очень рискованный шаг — я попытаюсь поймать нож!)

Несколько минут назад я купил акции Сбербанка по 105 рублей с плечом 0,95 ----> с таким раскладом я ухожу овернайт!

Завтра я к компу подойти смогу уже после окончания торгов, скорее всего, поэтому выставил стоп с тэйком (хотя стопы я ставлю всегда)

Говорю об этом заранее, чтобы никто потом не обвинял ни в чем )

Ранее я думал, что отчетность Моргана ослабит сильно рынок, но сейчас я свое мнение поменял.

Почему Сбербанк, а не другая просевшая фишка? Закрытие реестра 15 апреля. Ну и плюс к этому, в целом, я не вижу ооочень большого негатива, чтобы завтра прямо гэпом вниз лететь — мне кажется, что после сегодняшнего неплохого падения должен быть отскок вверх.

Вот такой вот я отморозок ;)

Примечание: 1:17 — хм, нефть 121 однако… может действительно не прогадаю?)

Несколько минут назад я купил акции Сбербанка по 105 рублей с плечом 0,95 ----> с таким раскладом я ухожу овернайт!

Завтра я к компу подойти смогу уже после окончания торгов, скорее всего, поэтому выставил стоп с тэйком (хотя стопы я ставлю всегда)

Говорю об этом заранее, чтобы никто потом не обвинял ни в чем )

Ранее я думал, что отчетность Моргана ослабит сильно рынок, но сейчас я свое мнение поменял.

Почему Сбербанк, а не другая просевшая фишка? Закрытие реестра 15 апреля. Ну и плюс к этому, в целом, я не вижу ооочень большого негатива, чтобы завтра прямо гэпом вниз лететь — мне кажется, что после сегодняшнего неплохого падения должен быть отскок вверх.

Вот такой вот я отморозок ;)

Примечание: 1:17 — хм, нефть 121 однако… может действительно не прогадаю?)

Экономические новости - 2

- 11 апреля 2011, 07:58

- |

Телеканалы привыкают к самостоятельности // ВГТРК увеличила продажи без посредничества «Видео Интернешнл»

После вынужденного отказа от сотрудничества с группой «Видео Интернешнл» (ВИ) пока выигрывает ВГТРК и теряет «СТС Медиа» (СТС, «Домашний» и ДТВ), следует из подсчетов агентства Maxus. В январе-марте рекламные продажи в натуральном выражении на каналах «Россия 1» и «Россия 2» выросли на 10-34%, тогда как на СТС, «Домашнем» и ДТВ упали на 3-10%.

Подробнее: www.kommersant.ru/doc/1619222

Дания уходит из России по-киотски // Ее не устраивают предложения Сбербанка, от которых невозможно отказаться

Правительство Дании объявило об отказе от участия вместе с Россией в проектах совместного осуществления (ПСО) Киотского протокола. Датское энергетическое агентство (DEA) не смогло получить у правительства РФ и Сбербанка, выступающего оператором рынка, объяснения статуса заключенных ранее контрактов на покупку российских сокращений выбросов CO2. И DEA, и инвесторов не устраивают в первую очередь рекомендации Сбербанка по минимально допустимым ценам и желание банка видеть себя третьей стороной любого ПСО. Банк же твердо намерен зарабатывать не менее €0,10 с каждой тонны СО2 в проектах, как бы это ни отражалось на будущем «киотского» рынка в России, и на своем праве утверждать покупателей для российских инвесторов.

( Читать дальше )

После вынужденного отказа от сотрудничества с группой «Видео Интернешнл» (ВИ) пока выигрывает ВГТРК и теряет «СТС Медиа» (СТС, «Домашний» и ДТВ), следует из подсчетов агентства Maxus. В январе-марте рекламные продажи в натуральном выражении на каналах «Россия 1» и «Россия 2» выросли на 10-34%, тогда как на СТС, «Домашнем» и ДТВ упали на 3-10%.

Подробнее: www.kommersant.ru/doc/1619222

Дания уходит из России по-киотски // Ее не устраивают предложения Сбербанка, от которых невозможно отказаться

Правительство Дании объявило об отказе от участия вместе с Россией в проектах совместного осуществления (ПСО) Киотского протокола. Датское энергетическое агентство (DEA) не смогло получить у правительства РФ и Сбербанка, выступающего оператором рынка, объяснения статуса заключенных ранее контрактов на покупку российских сокращений выбросов CO2. И DEA, и инвесторов не устраивают в первую очередь рекомендации Сбербанка по минимально допустимым ценам и желание банка видеть себя третьей стороной любого ПСО. Банк же твердо намерен зарабатывать не менее €0,10 с каждой тонны СО2 в проектах, как бы это ни отражалось на будущем «киотского» рынка в России, и на своем праве утверждать покупателей для российских инвесторов.

( Читать дальше )

Экономические новости-1

- 11 апреля 2011, 07:56

- |

МВФ и ЕС начнут оценку экономики Португалии 12 апреля

Португалия, испытывающая долговые проблемы, на прошлой неделе запросила помощь у ЕС и МВФ. Ее объем может составить около 80 миллиардов евро, однако точная сумма может быть определена лишь после проведения анализа состояния экономики страны, сообщали ранее представители ЕС.

Подробнее: www.rian.ru/economy/20110411/363117580.html

«Очереднойспад неизбежен — это очевидно» // Гендиректор УК «Мечел-Сталь» Андрей Дейнеко

Конечно, сегодня финансовые результаты у металлургических предприятий скромнее, чем до кризиса. Не думаю, что в обозримом будущем мы вернемся к уровням тех доходов. Но достигнутой эффективности достаточно, чтобы поддерживать производство и развиваться. Сегодня главное, в каком состоянии находятся смежные отрасли, наши потребители. Во время кризиса многие из них понесли существенные потери. А одна отрасль отдельно от других успешно развиваться не может.

Подробнее: www.kommersant.ru/doc/1619194

( Читать дальше )

Португалия, испытывающая долговые проблемы, на прошлой неделе запросила помощь у ЕС и МВФ. Ее объем может составить около 80 миллиардов евро, однако точная сумма может быть определена лишь после проведения анализа состояния экономики страны, сообщали ранее представители ЕС.

Подробнее: www.rian.ru/economy/20110411/363117580.html

«Очереднойспад неизбежен — это очевидно» // Гендиректор УК «Мечел-Сталь» Андрей Дейнеко

Конечно, сегодня финансовые результаты у металлургических предприятий скромнее, чем до кризиса. Не думаю, что в обозримом будущем мы вернемся к уровням тех доходов. Но достигнутой эффективности достаточно, чтобы поддерживать производство и развиваться. Сегодня главное, в каком состоянии находятся смежные отрасли, наши потребители. Во время кризиса многие из них понесли существенные потери. А одна отрасль отдельно от других успешно развиваться не может.

Подробнее: www.kommersant.ru/doc/1619194

( Читать дальше )

Еще не поздно заработать.

- 09 апреля 2011, 14:12

- |

- Игорь (ФСБ рулит)

Мое виденье таково:

Итак тренд вверх на российском рынке акций и нефти продолжается, поэтому играть нужно только в его сторону.

На чем можно заработать начиная с понедельника? Надо купить то, что готово к росту технически, еще не так перекупленно. Психологически это намного приятнее, чем покупать скажем газпром или брент, которые уже растут без перерыва. А если у вас нет системы, то пчихологический комфорт крайне важен.

1. Сбербанк и особенно сбербанк преф нужно покупать с целью, что они превысят свои хаи и пойдут дальше вверх. Вчера сбер-п закрылся превысив несколькодневный максимум, обычка похуже, но эти бумаги в одной упряжке.

2. Можно присмотреться к Новатеку -там явно напрашивается финальный выброс, ну или не финальный :)

Эти бумаги можно смело покупать в понедельник и держать — днями.

Теперь что касается перекупленных бумаг, что покупать интредей(таймфрейм 15 минут)

1. Газпром безусловно после консолидаций или коррекции

2. Транснефть

Итак тренд вверх на российском рынке акций и нефти продолжается, поэтому играть нужно только в его сторону.

На чем можно заработать начиная с понедельника? Надо купить то, что готово к росту технически, еще не так перекупленно. Психологически это намного приятнее, чем покупать скажем газпром или брент, которые уже растут без перерыва. А если у вас нет системы, то пчихологический комфорт крайне важен.

1. Сбербанк и особенно сбербанк преф нужно покупать с целью, что они превысят свои хаи и пойдут дальше вверх. Вчера сбер-п закрылся превысив несколькодневный максимум, обычка похуже, но эти бумаги в одной упряжке.

2. Можно присмотреться к Новатеку -там явно напрашивается финальный выброс, ну или не финальный :)

Эти бумаги можно смело покупать в понедельник и держать — днями.

Теперь что касается перекупленных бумаг, что покупать интредей(таймфрейм 15 минут)

1. Газпром безусловно после консолидаций или коррекции

2. Транснефть

Сбербанк -скоро выход из консолидации

- 09 апреля 2011, 12:36

- |

- Григорий

Ожидаю скорый выход из консолидации акций Сбербанка с целью движения 142 руб.

Экономические новости

- 08 апреля 2011, 09:49

- |

ММК теряет рентабельность

Магнитогорский металлургический комбинат (ММК) перестал быть самой эффективной в России сталелитейной компанией, снизив рентабельность по EBITDA с 26 до 21%. Это произошло из-за низкой доли собственного железорудного сырья и слабого спроса на внутреннем рынке по итогам 2010 года, отмечают аналитики. Но в самой компании говорят о завышении базы — для сравнения, в 2009 году показатели компании улучшила переоценка запасов.

Подробнее: http://www.kommersant.ru/doc/1616724

Португалия просит помощи у ЕС, рынок замер в ожидании деталей

Португалия, как и ожидал в последние несколько месяцев рынок, обратилась за финансовой поддержкой к Евросоюзу, объем ее пока не определен, сроки и механизм предоставления — тоже, теперь рынки ждут официальных заявлений на этот счет.

Подробнее: http://www.rian.ru/economy/20110407/362146263.html

СТС не переварил мыло // Менеджеры ответили за провальные сериалы

( Читать дальше )

Магнитогорский металлургический комбинат (ММК) перестал быть самой эффективной в России сталелитейной компанией, снизив рентабельность по EBITDA с 26 до 21%. Это произошло из-за низкой доли собственного железорудного сырья и слабого спроса на внутреннем рынке по итогам 2010 года, отмечают аналитики. Но в самой компании говорят о завышении базы — для сравнения, в 2009 году показатели компании улучшила переоценка запасов.

Подробнее: http://www.kommersant.ru/doc/1616724

Португалия просит помощи у ЕС, рынок замер в ожидании деталей

Португалия, как и ожидал в последние несколько месяцев рынок, обратилась за финансовой поддержкой к Евросоюзу, объем ее пока не определен, сроки и механизм предоставления — тоже, теперь рынки ждут официальных заявлений на этот счет.

Подробнее: http://www.rian.ru/economy/20110407/362146263.html

СТС не переварил мыло // Менеджеры ответили за провальные сериалы

( Читать дальше )

ОАО "Сбербанк" Покупать.

- 07 апреля 2011, 22:28

- |

- Александр Шадрин

Сегодня оценивал итоги 2010 года ОАО «Сбербанка». Честно сказать, финансовые организации в плане анализа их работы не очень реально оценить корректно, промышленный завод и банк это разные вещи. Но всё-таки попробуем.

Справедливая цена акций Сбербанка получилась — для ао 158,04 руб. (при текущей 106,98 руб.) и ап 118,53 руб. (при текущей 73,31 руб.). Итоги года оцениваю, как очень позитивные — прибыль на рекордном уровне, ROE выше. Сбербанк занимает почти монопольное положение в большенстве финансовых услуг, перспективы у компании хорошие. Не смотря на все ворчания на очереди и прочее, но кредит дешевле всего взять в Сбербанке. По объемам вкладов физ. лиц и кредитам физ. лицам ни один другой банк и рядом не поставить, и так и по многим другим позициям.

Рекомендация Покупать.

Справедливая цена акций Сбербанка получилась — для ао 158,04 руб. (при текущей 106,98 руб.) и ап 118,53 руб. (при текущей 73,31 руб.). Итоги года оцениваю, как очень позитивные — прибыль на рекордном уровне, ROE выше. Сбербанк занимает почти монопольное положение в большенстве финансовых услуг, перспективы у компании хорошие. Не смотря на все ворчания на очереди и прочее, но кредит дешевле всего взять в Сбербанке. По объемам вкладов физ. лиц и кредитам физ. лицам ни один другой банк и рядом не поставить, и так и по многим другим позициям.

Рекомендация Покупать.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс