SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналРОБОТ

Свеча закрылась - максимально по бычьи ! это говорит что понедельник пробой

- 28 января 2012, 00:01

- |

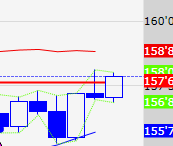

ГЭП +3000п не меньше!

свеча выше средних хаев! робот остался в лонге

- комментировать

- 5

- Комментарии ( 6 )

Роботы Пахи

- 27 января 2012, 11:02

- |

Сработал профит!!! снова в лонге

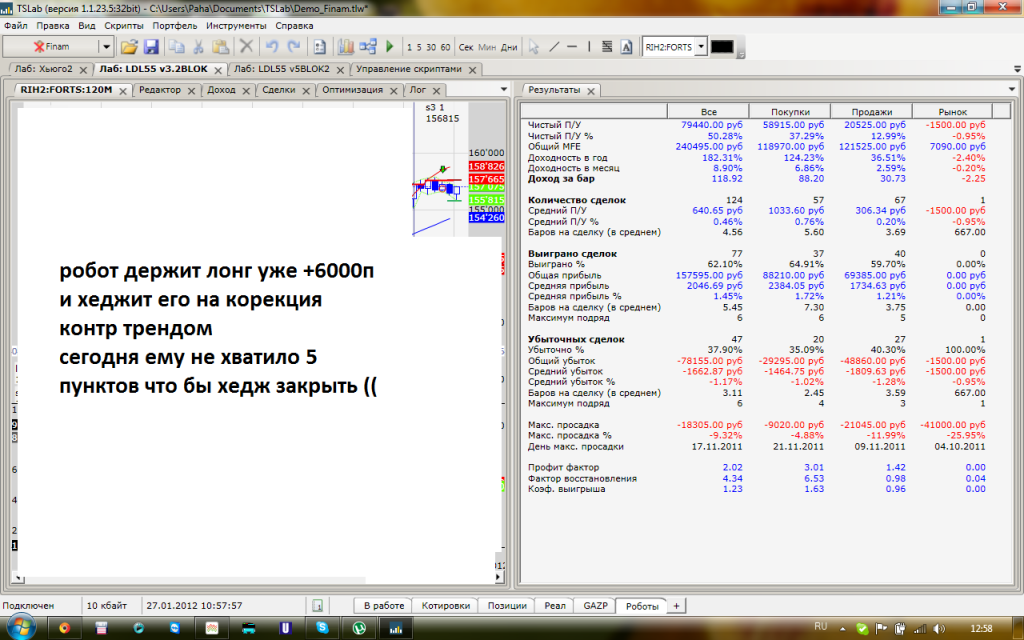

Погонять 1 контракт иногда спекулятивно открывается плюсом 2 контракта

это тест на реальных котировках без плеча

рубли понимать как пункты

старые тесты его: http://smart-lab.ru/blog/20809.php

у меня есть условия

1) робота я не буду показывать

2) работать будет на моей машине

3) у него есть просадка как видно и что бы меня не терзали, а чего он сливает сейчас

4) хочется получать доход от прибыли его работы )

5) совершенно не отвечаю за его слив

6) надо акаунт тслаб от финама или плаза2

7) вы должны понимать что выделенные деньги на тест — для вас копейки которые не жалко потерять

Вопрос по торговым роботам

- 26 января 2012, 17:10

- |

Здравствуйте! Я новичок в торговле на РТС.

Многое прочитал про торговых роботов. Подскажите, насколько эффективно использовать торговых роботов новичкам?

Разработчики пишут про доказанные резултаты, но как я понимаю их тоже необходимо добиться. Существуют ли какие-то роботы для новичков и для профессионалов или все они одинаковые?

Спрашиваю, т.к. цены не маленькие на них, а стоит ли это того?

Многое прочитал про торговых роботов. Подскажите, насколько эффективно использовать торговых роботов новичкам?

Разработчики пишут про доказанные резултаты, но как я понимаю их тоже необходимо добиться. Существуют ли какие-то роботы для новичков и для профессионалов или все они одинаковые?

Спрашиваю, т.к. цены не маленькие на них, а стоит ли это того?

Кто хочет со мной по сотрудничать? по роботам?

- 26 января 2012, 12:28

- |

Погонять 1 контракт иногда спекулятивно открывается плюсом 2 контракта

это тест на реальных котировках без плеча

рубли понимать как пункты

старые тесты его: http://smart-lab.ru/blog/20809.php

у меня есть условия

1) робота я не буду показывать

2) работать будет на моей машине

3) у него есть просадка как видно и что бы меня не терзали, а чего он сливает сейчас

4) хочется получать доход от прибыли его работы )

5) совершенно не отвечаю за его слив

6) надо акаунт тслаб от финама или плаза2

7) вы должны понимать что выделенные деньги на тест — для вас копейки которые не жалко потерять

это тест на реальных котировках без плеча

рубли понимать как пункты

старые тесты его: http://smart-lab.ru/blog/20809.php

у меня есть условия

1) робота я не буду показывать

2) работать будет на моей машине

3) у него есть просадка как видно и что бы меня не терзали, а чего он сливает сейчас

4) хочется получать доход от прибыли его работы )

5) совершенно не отвечаю за его слив

6) надо акаунт тслаб от финама или плаза2

7) вы должны понимать что выделенные деньги на тест — для вас копейки которые не жалко потерять

Самостоятельно пишем робота под Quik

- 22 января 2012, 11:55

- |

- Григорий

Проект журнала «Фьючерсы и опционы».

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

Описание, пошаговая инструкция и коды: http://fomag.ru/special_project/

Торгуете ли вы с помощью робота?

- 20 января 2012, 13:25

- |

Торгуете ли вы с помощью робота?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс