SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИнтер РАО

Экономические новости

- 27 апреля 2011, 09:32

- |

«Система-Галс» не испугалась пробок // Девелопер покупает проект в «Москва-Сити»

Девелоперская «дочка» банка ВТБ «Система-Галс» вошла в число девелоперов ММДЦ «Москва-Сити». Компания покупает 50% в проекте строительства небоскреба и транспортного терминала на участке N 11 (общая площадь — 300 тыс. кв. м). Сумма сделки — около $100 млн, а еще $350-400 млн девелоперу придется вложить в стройку. Некоторые игроки рынка и чиновники называют «Москва-Сити» градостроительной ошибкой из-за непроработанной транспортной схемы. Сейчас уровень вакантных площадей в ММДЦ самый высокий в городе — 15,5%, но при этом здесь и самые высокие ставки аренды на офисы.

http://www.kommersant.ru/doc/1629490

«Газпром» сливает энергетику // Объединяются ОГК-2 и ОГК-6

Советы директоров подконтрольных «Газпрому» ОГК-2 и ОГК-6 одобрили параметры их слияния. Акционеры компаний должны утвердить схему 21 июня, а само объединение планируется завершить до конца года. Но с этим может не согласиться государственное «Интер РАО», крупный миноритарий ОГК-2 и ОГК-6. Компания оценивает ОГК-6 на 20% дороже, чем это сделал «Газпром энергохолдинг».

( Читать дальше )

- комментировать

- Комментарии ( 5 )

Новости по некоторым эмитентам

- 05 апреля 2011, 08:31

- |

МТС завершил присоединение «Комстар-ОТС»

В соответствии с условиями присоединения обыкновенные акции «Комстара» конвертированы в обыкновенные акции МТС с коэффициентом конвертации, составляющим 0,825 обыкновенной акции МТС за одну акцию «Комстара».

Подробнее: http://www.rian.ru/company/20110405/361114454.html

У МТС пропао $140 млн.

МТС спишет примерно $140 млн в связи с прекращением операций в Туркмении. Это уже вторая среднеазиатская страна, принесшая компании убыток: в 2007 г. МТС списала $320 млн из-за неудачной покупки киргизского «Битела».

Подробнее: www.vedomosti.ru/newspaper/article/2011/04/05/257906

«Уралкалию» снова грозит провал // ТГК-9 предъявила претензии к компании на 2,7 млрд руб.

ТГК-9, подконтрольная «КЭС-Холдингу» Виктора Вексельберга, предъявила претензии «Уралкалию» в связи с аварией на его руднике в 2007 году. Энергокомпания требует возместить нанесенный ее объектам ущерб, оценивая его в 2,7 млрд руб. Но юристы сомневаются, что ТГК-9 удастся получить компенсацию, отмечая, что прямая вина «Уралкалия» в аварии официально не подтверждена. Кроме того, по ряду претензий ТГК-9 мог уже истечь срок исковой давности.

( Читать дальше )

В соответствии с условиями присоединения обыкновенные акции «Комстара» конвертированы в обыкновенные акции МТС с коэффициентом конвертации, составляющим 0,825 обыкновенной акции МТС за одну акцию «Комстара».

Подробнее: http://www.rian.ru/company/20110405/361114454.html

У МТС пропао $140 млн.

МТС спишет примерно $140 млн в связи с прекращением операций в Туркмении. Это уже вторая среднеазиатская страна, принесшая компании убыток: в 2007 г. МТС списала $320 млн из-за неудачной покупки киргизского «Битела».

Подробнее: www.vedomosti.ru/newspaper/article/2011/04/05/257906

«Уралкалию» снова грозит провал // ТГК-9 предъявила претензии к компании на 2,7 млрд руб.

ТГК-9, подконтрольная «КЭС-Холдингу» Виктора Вексельберга, предъявила претензии «Уралкалию» в связи с аварией на его руднике в 2007 году. Энергокомпания требует возместить нанесенный ее объектам ущерб, оценивая его в 2,7 млрд руб. Но юристы сомневаются, что ТГК-9 удастся получить компенсацию, отмечая, что прямая вина «Уралкалия» в аварии официально не подтверждена. Кроме того, по ряду претензий ТГК-9 мог уже истечь срок исковой давности.

( Читать дальше )

акции Интер РАО - не самая удачная инвестиция

- 29 марта 2011, 19:47

- |

- Тимофей Мартынов

Я считаю, что инвестиции в Интер РАО — это очень опасная затея. Если сравнить с теми же акциями Газпрома, то Газпром хоть недооценен по общим канонам. А вот акции Интер РАО — самые дорогие в российской генерации.

Более того, в Интер РАО, в отличии от «святого» Газпрома, минорам светит масса допэмиссий для совершенно неясных целей консолидации кусков российской энергетики, которые не сосвсем понятно как увеличат денежный поток компании.

А тут вот еще и новость: Инвестиции Интер РАО в ближайшие 5 лет составят 268 млрд руб. Построено будет 5,372 Гигаватт.

Делим одну цифру на другую, получаем = $1656/кВт. У нас с таким коэффициентом не торгуется ни одна компания! Самые дорогие не торгуются дороже $500/кВт. Может я что-то напутал? Может я нулем ошибся?

Вот коэффициенты оценки мощности аналитиками Арбат-Капитал для российской генерации:

Соответственно, вопрос:

Почему строить новые генерирующие мощности так дорого, а существующие мощности такие дешевые? Грубо говоря, что получается, что износ какой-нибудь ОГК-6 составляет 90%?

Наткнулся в инете кстати вот на такую картинку:

Интересно, сколько стоит строительства 1 кВт за рубежом?

Причем, если построить новые мощности по $1600/кВт, то эти мощности все равно не будут генерировать прибыли столько, чтобы стоить 1600 квт на рынке в виде акций. Ибо у нас есть тонкости тарифной политики в области энергетики и не могут быть у нас тарифы сопоставимы с европейскими или амеркианскими из-за относительной бедности наших граждан.

Выходит, что строительство энергомощностей в РФ — это практически благотворительность?

Более того, в Интер РАО, в отличии от «святого» Газпрома, минорам светит масса допэмиссий для совершенно неясных целей консолидации кусков российской энергетики, которые не сосвсем понятно как увеличат денежный поток компании.

А тут вот еще и новость: Инвестиции Интер РАО в ближайшие 5 лет составят 268 млрд руб. Построено будет 5,372 Гигаватт.

Делим одну цифру на другую, получаем = $1656/кВт. У нас с таким коэффициентом не торгуется ни одна компания! Самые дорогие не торгуются дороже $500/кВт. Может я что-то напутал? Может я нулем ошибся?

Вот коэффициенты оценки мощности аналитиками Арбат-Капитал для российской генерации:

Соответственно, вопрос:

Почему строить новые генерирующие мощности так дорого, а существующие мощности такие дешевые? Грубо говоря, что получается, что износ какой-нибудь ОГК-6 составляет 90%?

Наткнулся в инете кстати вот на такую картинку:

Интересно, сколько стоит строительства 1 кВт за рубежом?

Причем, если построить новые мощности по $1600/кВт, то эти мощности все равно не будут генерировать прибыли столько, чтобы стоить 1600 квт на рынке в виде акций. Ибо у нас есть тонкости тарифной политики в области энергетики и не могут быть у нас тарифы сопоставимы с европейскими или амеркианскими из-за относительной бедности наших граждан.

Выходит, что строительство энергомощностей в РФ — это практически благотворительность?

Игорь Сечин, интервью WSJ: стоимость ИНТЕР РАО вырастет в 3-4 раза

- 22 февраля 2011, 19:01

- |

- Тимофей Мартынов

Инорь Сечин дал интервью WSJ. Обошлось без сенсаций. Но интересные заявления есть.

- Интер РАО «очень хороший актив», стоимость его вырастет в 3-4 раза после завершения консолидации генерирующих активов. Русгидро тоже «хороший актив».

- Конфликт между акционерами ТНК-BP и BP стал неожиданностью для Сечина.

- Участие ТНК-BP в арктическом проекте BP и роснефти маловероятно.

- Роснефть не получала предложения о выкупе акций ТНК-BP.

- Роснефть может увеличить долю в капитале BP и готова обсуждать участие в совете директоров BP

- Приобретение Сургутом венгерской MOL «очень красивое», расставаться Сургут с активом не намерен.

- У Билла Броудера ничего не отнимали, только визу. В России есть четкие и понятные правила деятельности.

- Сечин ничего не знает про:

- возможную смену руководства Газпрома

- продажу Газпромом пакета в Новатэке по заниженной цене

- Государство будет занимать позицию невмешательства в конфликт акционеров Норникеля.

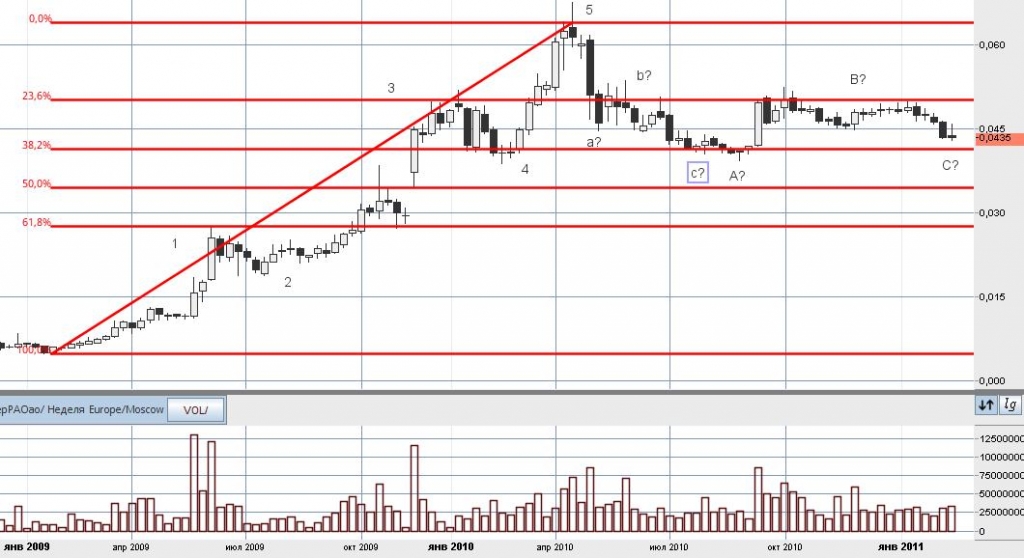

технически анализ акций ИНТЕР РАО

- 19 февраля 2011, 11:45

- |

продолжаю разбирать списки маржинальных бумаг. всё таки я готовлюсь к падению, вслед за америкой, которое наступит(на мой взгляд) в ближайшие 2 недели максимум. итак, ИНТЕР РАО(что это за хрень я знаю только мельком из того что слышал по РБК, но знать больше желания нет)

недельный(основной): хорошо видно что бумага сделала все 5 волн еще к год назад и ушла в логичную коррекцию. на данный момент имеем два варианта:1) abc это и была коррекция к 5 волнам и теперь идёт первая волна в 3 большой волне 2) коррекция будет ABC(более вероятный вариант), и сейчас только зарождается волна С, которая приведет нас либо на 0.035 либо на 0.027

дневной: за вариант 2 на недельном говорит то что коррекция ушла ниже 38.2% по фибе. цель мини пятиволновки вниз 0.041. очень вероятно что мы будем туда сползать вдоль линии нисходящего канала. вполне возможно еще раз тестирование 0.045(в пробой я не верю) перед походом вниз. часовой график рассматривать не стоит, не та ликвидность, чтобы обращать на него внимание.

недельный(основной): хорошо видно что бумага сделала все 5 волн еще к год назад и ушла в логичную коррекцию. на данный момент имеем два варианта:1) abc это и была коррекция к 5 волнам и теперь идёт первая волна в 3 большой волне 2) коррекция будет ABC(более вероятный вариант), и сейчас только зарождается волна С, которая приведет нас либо на 0.035 либо на 0.027

дневной: за вариант 2 на недельном говорит то что коррекция ушла ниже 38.2% по фибе. цель мини пятиволновки вниз 0.041. очень вероятно что мы будем туда сползать вдоль линии нисходящего канала. вполне возможно еще раз тестирование 0.045(в пробой я не верю) перед походом вниз. часовой график рассматривать не стоит, не та ликвидность, чтобы обращать на него внимание.

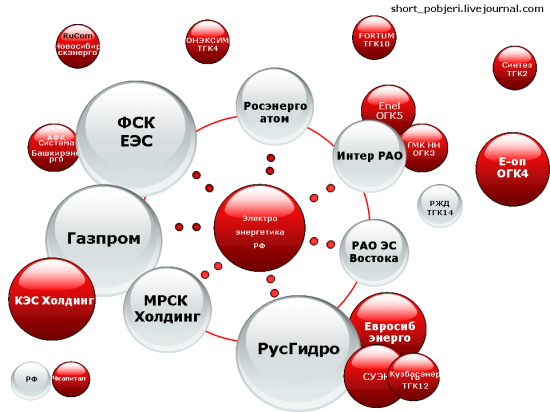

Электроэнергетика РФ или где бабло лежит

- 03 февраля 2011, 14:56

- |

Всем привет!

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

- Кто является владельцем контрольного пакета акций. (РФ или частный капитал)

- Капитализация энергоактивов (размер баббла).

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

- Многие аналитики говорят о значительной изношенности активов. Это правда. Инвестпрограммы предстоят долгосрочные и затратные. Но это а) не разорит компании б) делает их привлекательными на долгосрочную перспективу, когда проекты будут выполнены

- Недооцененность компаний по различным мультипликкаторам и в соотношении к зарубежным аналогам. Это тоже правда. Как и правда то, что эта дельта будет сокращаться вместе с техническими рисками.

- В долгосрочной перспективе ожидается появление и регулярная выплата дивидендов.

- Фактор 2012. Уверен, что ДО выборов вопрос с повышением тарифов будет вялотекущим. Нефиг волновать электорат))

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Инвестиционная идея: бумаги энергетических компаний

- 23 января 2011, 11:47

- |

В краткосрочном периоде потенциал падения, по моим оценкам, около 2%, нижняя граница — 1700-1710 пунктов. Впрочем, о снижении до этой планки речи пока не идет. Очевидно, рынок просто снимает локальную перекупленность. Полагаю, что для дальнейшего похода вниз нужно нечто большее, чем нынешнее пробитие средней (110 дней) по золоту. Здесь стоит ориентироваться на ухудшение конъюнктуры в нефтяных фьючерсах и закрытие торговой сессии в США в «красной зоне». Что же, распродажа пока неясна: инвесторы ждут публикации данных от Google, завтра до открытия торгов в РФ свет увидят данные от Advanced Micro Devices.

В краткосрочном временном горизонте я сохраняю взгляд вниз по рынку. До достижения 1700-1710 пунктов по ММВБ рекомендую воздержаться от инвестиций. После этого можно присмотреться к энергетическим бумагам — ОГК-1, ОГК-3, ОГК-6, а также Интер РАО являют собой неплохие инвестиционные идеи. Потенциал роста для ОГК 15 — 30%, для энергохолдинга — 12-14%.

В краткосрочном временном горизонте я сохраняю взгляд вниз по рынку. До достижения 1700-1710 пунктов по ММВБ рекомендую воздержаться от инвестиций. После этого можно присмотреться к энергетическим бумагам — ОГК-1, ОГК-3, ОГК-6, а также Интер РАО являют собой неплохие инвестиционные идеи. Потенциал роста для ОГК 15 — 30%, для энергохолдинга — 12-14%.

Русал подал три судебных иска против Норникеля

- 17 января 2011, 11:22

- |

- Тимофей Мартынов

- Продажа 8% акций нефтетрейдеру Trafigura. Сделка не была одобрена советом директоров, подробности непрозрачны. Возможно, Trafigura не является конечным приобретателем, а финансирование покупки могло быть обеспечено компанией, связ с Норникелем

- Продажа 74,7% акций ОГК-3 в обмен на 10% акций ИНТЕР РАО — не в интересах Норникеля. Альтернативное предложение, сделанное Евросибэнерго, мол, лучше

- Выкуп акций на сумму $4,5 млрд может привести к изменению баланса акционеров, голосовать приобретенными акциями будет менеджмент.

Интер РАО покупает 49% Нортгаза за $1,5 млрд

- 14 января 2011, 14:13

- |

- Тимофей Мартынов

- Интер РАО покупает 49% Нортгаза за $1,5 млрд

- Продавец пакета — Фархад Ахмедов

- Нортгаз — оператор газовых месторождений. Контроль уГазпрома

Уралсиб-Кэпитал: Мы считаем данную покупку позитивным событием для

фундаментальной стоимости Интер РАО. Во-первых, эта сделка вновь привлечет внимание инвесторов к деятельности компании в сфере слияний и поглощений, что служило основным фактором роста котировок Интер РАО в прошлом году. Во-вторых, стоит отметить, что Интер РАО будет преобразовано в вертикально интегрированный холдинг, тогда как покупка газового оператора отчасти застрахует компанию от риска повышения цен на газ, а также позволит выиграть от

ожидающейся либерализации рынка газа в России.

Мое мнение:

Интер РАО много тратит, размывает долю миноров допками. Эффективность приобретенных активов не очевидна.

Почему Газпром не купил 49%?

Разве есть какая то сигнергия?

Кто такой Фархад Ахмедов?

Инвестиционные идеи Сергея Усиченко

- 20 августа 2010, 00:00

- |

- Тимофей Мартынов

Сергей Усиченко, Максвелл Капитал Менеджмент

Скачать эфиры можно тут:

http://videoarchive.rbc.ru/archive/2010/08/19/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/19/nashi_dengi2036.wmv

• Медвежий взгляд не поменялся. Ждем 900 п по ММВБ

• Сильвинит — от сделки выиграет. Потенциал есть

• Полюс-Золото. Отношение хорошее. Золото тоже должно быть в портфеле. После исключения из MSCI не упали сильно акции. По 1250 можно покупать. Когда произойдет сделка с Казахголд, — это будет драйвер для роста.

• Телекомы: интересен только RTKMP. В сентябре будут отсечки по дивам МРК за 9 мес. Акции Ростелекома — худший вариант для входа в объед компанию

• Сбербанк — хотелось бы откупить шорты по 64-65, но сейчас пока не реально.

• На рынке облигаций уже 6 мес ралли. Доходности ниже плинтуса, надо ждать откат

• ИнтерРАО — основная проблема — допка. Если активы на средства от допки будут покупаться дорого — то плохо, если дешево, то хорошо. Верит что будет хорошо. Потенциал 40%.\

• EUR/USD будет 1.10-1.15 к концу года.

Скачать эфиры можно тут:

http://videoarchive.rbc.ru/archive/2010/08/19/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/19/nashi_dengi2036.wmv

• Медвежий взгляд не поменялся. Ждем 900 п по ММВБ

• Сильвинит — от сделки выиграет. Потенциал есть

• Полюс-Золото. Отношение хорошее. Золото тоже должно быть в портфеле. После исключения из MSCI не упали сильно акции. По 1250 можно покупать. Когда произойдет сделка с Казахголд, — это будет драйвер для роста.

• Телекомы: интересен только RTKMP. В сентябре будут отсечки по дивам МРК за 9 мес. Акции Ростелекома — худший вариант для входа в объед компанию

• Сбербанк — хотелось бы откупить шорты по 64-65, но сейчас пока не реально.

• На рынке облигаций уже 6 мес ралли. Доходности ниже плинтуса, надо ждать откат

• ИнтерРАО — основная проблема — допка. Если активы на средства от допки будут покупаться дорого — то плохо, если дешево, то хорошо. Верит что будет хорошо. Потенциал 40%.\

• EUR/USD будет 1.10-1.15 к концу года.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс