SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИнвест идеи

Пятый эшелон: в поисках подарков.

- 31 июля 2012, 00:43

- |

- Александр Шадрин

Начал анализировать акции компаний «далеких» эшелонов (типа Война и Мир, ТКСМ, ИСКЧ и прочее) на возможность «спекулятивных взрывов».

Основные критерии:

1. Наличие прибыли

2. Низкий Р/Е, менее 3

3. Мало долгов

4. Падение цены акций за последний год на -50%...-95%

5. Р/В менее 0,5

Думаете не реально?!

Всё это было у ОАО «Война и Мир» неделю назад...

Основные критерии:

1. Наличие прибыли

2. Низкий Р/Е, менее 3

3. Мало долгов

4. Падение цены акций за последний год на -50%...-95%

5. Р/В менее 0,5

Думаете не реально?!

Всё это было у ОАО «Война и Мир» неделю назад...

- комментировать

- ★3

- Комментарии ( 10 )

Пять среднесрочных идей на Long от United Traders !!!

- 31 мая 2012, 00:06

- |

Идея №1

Delta Air Lines, Inc. (DAL) — LONG.

Причины:

— Вчера Imperial Capital установил таргет по бумагам авиакомпании на уровне $19 (текущая цена $11,83);

— Акции компании показывали устойчивый рост с начала года и во вторник обновили 52-недельный максимум;

— Торги среды также проходили, в целом, на позитивной стороне;

— Бумаге удалось закрепиться выше уровня годового максимума;

— В конце прошлой недели S&P повысило прогноз по компании на позитивный со стабильного;

— 17 мая на конференции BoA менеджмент компании заявил, что ждет сильных показателей от подразделений по всем регионам, а количество забронированных мест на лето поможет увидеть существенный прирост годовой выручки.

Вывод: скорее всего, при отсутствии внезапных негативных новостей, движение акций DAL в восходящем канале продолжится. Первая цель — $13.

( Читать дальше )

Модельный портфель: повезет обязательно!

- 29 мая 2012, 10:32

- |

Неделя с 21 по 25 мая на российском рынке была довольно бурной и отличалась высокой волатильностью. Однако индекс ММВБ все же смог добавить в актив 0,8%. Модельный портфель Инвесткафе показал динамику несколько лучше и вырос на 1,55%.

Макроэкономические риски сохраняются, и выходившие на прошлой неделе статистические данные убедительно это доказали. Предварительные майские индексы деловой активности Китая, еврозоны и Франции оказались хуже ожиданий. Единственным приятным исключением стала Германия, где деловая активность в секторе услуг показала рост. Тем не менее новостной фон сдерживает рост фондовых индексов, а идея об общих еврооблигациях пока является слабым катализатором, так как, несмотря на то, что Германия готова рассмотреть эту программу, перспективы того, что Греция пойдет на необходимые меры бюджетной экономики пока в тумане. В ходе парламентских выборов в этой стране может победить и леворадикальная партия, и тогда соглашения с кредиторами будут пересмотрены, а Греция покинет еврозону.

Фактически на текущей неделе рост рынков будут поддерживать только ожидания, что идея об общих еврооблигациях все же будет более рассмотрена более тщательно.

Среди главных корпоративных новостей российского рынка наступившей недели стоит отметить выход финансовых результатов Лукойла за 1-й квартал 2012 года по US GAAP в понедельник, 28 мая. Во вторник Башнефть представит предварительные финансовые результаты за этот же период по МСФО, в среду аналогичную отчетность опубликует Сбербанк.

Важные данные на этой неделе начнут выходить со вторника. В этот день будет опубликовано значение индекса потребительских цен в Германии. Ожидается снижения показателя на 0,1% месяц к месяцу. Тогда же станет известен индекс цен на жилье CaseShiller 20 в США, по прогнозу он упадет на 2,8%. В среду в 12:00 будут обнародованы данные по денежной массе М3 в еврозоне, а вечером состоится аукцион десятилетних государственных облигаций Италии. В пятницу в 13:00 выйдут данные по безработице в еврозоне, которая ожидается на уровне 11%, что предполагает рост на 0,1%.

![Инвесткафе независимая аналитика российского фондового рынка [Модельный портфель: повезет обязательно!] [отчетность, ММВБ, безработица, статистика, США, индексы, Греция, еврооблигации, волатильность, динамика, внешний фон, греция, сша] [СОЛЛЕРС, Сбербанк, Банк ВТБ, АФК Система, МТС, НМТП, НОВАТЭК, Роснефть, Акрон, Северсталь] [Нефть и газ, Металлургия, Финансовый сектор, Телекоммуникации и ИТ, Химия и нефтехимия, Машиностроение, Транспорт]](http://assets.investcafe.ru/system/upload/blog/223/18802/narrow_stp.PNG "Модельный портфель: повезет обязательно!")

( Читать дальше )

Макроэкономические риски сохраняются, и выходившие на прошлой неделе статистические данные убедительно это доказали. Предварительные майские индексы деловой активности Китая, еврозоны и Франции оказались хуже ожиданий. Единственным приятным исключением стала Германия, где деловая активность в секторе услуг показала рост. Тем не менее новостной фон сдерживает рост фондовых индексов, а идея об общих еврооблигациях пока является слабым катализатором, так как, несмотря на то, что Германия готова рассмотреть эту программу, перспективы того, что Греция пойдет на необходимые меры бюджетной экономики пока в тумане. В ходе парламентских выборов в этой стране может победить и леворадикальная партия, и тогда соглашения с кредиторами будут пересмотрены, а Греция покинет еврозону.

Фактически на текущей неделе рост рынков будут поддерживать только ожидания, что идея об общих еврооблигациях все же будет более рассмотрена более тщательно.

Среди главных корпоративных новостей российского рынка наступившей недели стоит отметить выход финансовых результатов Лукойла за 1-й квартал 2012 года по US GAAP в понедельник, 28 мая. Во вторник Башнефть представит предварительные финансовые результаты за этот же период по МСФО, в среду аналогичную отчетность опубликует Сбербанк.

Важные данные на этой неделе начнут выходить со вторника. В этот день будет опубликовано значение индекса потребительских цен в Германии. Ожидается снижения показателя на 0,1% месяц к месяцу. Тогда же станет известен индекс цен на жилье CaseShiller 20 в США, по прогнозу он упадет на 2,8%. В среду в 12:00 будут обнародованы данные по денежной массе М3 в еврозоне, а вечером состоится аукцион десятилетних государственных облигаций Италии. В пятницу в 13:00 выйдут данные по безработице в еврозоне, которая ожидается на уровне 11%, что предполагает рост на 0,1%.

![Инвесткафе независимая аналитика российского фондового рынка [Модельный портфель: повезет обязательно!] [отчетность, ММВБ, безработица, статистика, США, индексы, Греция, еврооблигации, волатильность, динамика, внешний фон, греция, сша] [СОЛЛЕРС, Сбербанк, Банк ВТБ, АФК Система, МТС, НМТП, НОВАТЭК, Роснефть, Акрон, Северсталь] [Нефть и газ, Металлургия, Финансовый сектор, Телекоммуникации и ИТ, Химия и нефтехимия, Машиностроение, Транспорт]](/r.php?u=http%3A%2F%2Fassets.investcafe.ru%2Fsystem%2Fupload%2Fblog%2F223%2F18802%2Fstp.PNG&s=68322156 "Модельный портфель: повезет обязательно!")

( Читать дальше )

Доходность на рынке акций РФ

- 16 мая 2012, 12:43

- |

В общем такая идея: хотелось сравнить доходность акций и разных вариантов сочетаний акций и банковского депозита.

Подходит только для долгосрочного инвестирования!

просчитывал 6 вариантов:

1. купить акций из индекса ММВБ (30 бумаг) с пересмотром портфеля каждый квартал.

2. купить акций из индекса ММВБ10 (10бумаг) с пересмотром портфеля каждый квартал.

3. 75% счета держать в депозите + 25% в индекс ММВБ

4. 75% счета держать в депозите + 25% в индекс ММВБ10

5. 50% счета держать в депозите + 50% в индекс ММВБ

6. 50% счета держать в депозите + 50% в индекс ММВБ10.

По времени: брал последние 10, 7, 5, 3 и1 год.

Доходность вклада =10% годовых (за последние 10 лет реально была гораздо больше)

условия: ежеквартальная ребалансировка. Доходность акций учитывал по значениям индексов (без учета комиссии и т.п. и т.д.) Думаю, что комиссии и другие затраты будут компенсироваться дивидендами.

( Читать дальше )

Подходит только для долгосрочного инвестирования!

просчитывал 6 вариантов:

1. купить акций из индекса ММВБ (30 бумаг) с пересмотром портфеля каждый квартал.

2. купить акций из индекса ММВБ10 (10бумаг) с пересмотром портфеля каждый квартал.

3. 75% счета держать в депозите + 25% в индекс ММВБ

4. 75% счета держать в депозите + 25% в индекс ММВБ10

5. 50% счета держать в депозите + 50% в индекс ММВБ

6. 50% счета держать в депозите + 50% в индекс ММВБ10.

По времени: брал последние 10, 7, 5, 3 и1 год.

Доходность вклада =10% годовых (за последние 10 лет реально была гораздо больше)

условия: ежеквартальная ребалансировка. Доходность акций учитывал по значениям индексов (без учета комиссии и т.п. и т.д.) Думаю, что комиссии и другие затраты будут компенсироваться дивидендами.

( Читать дальше )

Вышел из Лукойла по стопу на 1820р.

- 23 марта 2012, 13:05

- |

Вышел из Лукойла по стопу на 1820р. Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.

Предыдущая идея не сыграла, возможно, я действительно поспешил. Сейчас пока что понаблюдаю за акцией со стороны, думаю, что увидим отскок, вопрос только будем ли расти на больших объёмах или нет. Если пробьём уровень 1860 на растущих объёмах, то попробую ещё раз сыграть свою идею. Если расти будем на маленьких объёмах, то буду думать насчёт шорта.Набрал себе бумажек. Посмотрим что будет через полгода\год.

- 03 февраля 2012, 08:29

- |

Набрал набрал себе бумажек в портфельчик:

iИСКЧ

АЛРОСА ао

ХолМРСК ао

СОЛЛЕРС

Система ао

РБК ав

РусГидро

Распадская

МТС-ао

НЛМК ао

Посмотрим что будет через пол года.

При выборе руководствовался банальным принципом: сначала смотрю график, если он мне нравится, вижу технический потенциал для роста -> читаю инфо о бизнесе компании. Все нравится — покупаю.

iИСКЧ

АЛРОСА ао

ХолМРСК ао

СОЛЛЕРС

Система ао

РБК ав

РусГидро

Распадская

МТС-ао

НЛМК ао

Посмотрим что будет через пол года.

При выборе руководствовался банальным принципом: сначала смотрю график, если он мне нравится, вижу технический потенциал для роста -> читаю инфо о бизнесе компании. Все нравится — покупаю.

"ИНТЕРРАО" ПРИДЕТСЯ СТАТЬ ПРИВЛЕКАТЕЛЬНЕЙ ДЛЯ ИНОСТРАННЫХ ИНВЕСТОРОВ

- 25 января 2012, 12:05

- |

ОАО "Интер РАО ЕЭС" завершило сделку по продаже 3,26% акций ОАО «Э.Он Россия» (ОГК-4), которые были приобретены в рамках дополнительной эмиссии в 2011г. О сумме сделки ничего не сообщается. Покупателя в «Интер РАО» также пока не называют. Продажа пакета акций «Э.Он Россия», как отмечается в сообщении пресс-службы «Интер РАО», была реализована для исполнения стратегии распоряжения миноритарными пакетами акций электроэнергетических компаний, находящихся в собственности "Интер РАО". Продажа осуществлена за денежные средства и с прибылью для компании. Вырученные средства планируется направить на развитие профильных активов группы "Интер РАО". После совершения сделки у "Интер РАО" не осталось доли в "Э.Он Россия".

ОАО "Интер РАО ЕЭС" завершило сделку по продаже 3,26% акций ОАО «Э.Он Россия» (ОГК-4), которые были приобретены в рамках дополнительной эмиссии в 2011г. О сумме сделки ничего не сообщается. Покупателя в «Интер РАО» также пока не называют. Продажа пакета акций «Э.Он Россия», как отмечается в сообщении пресс-службы «Интер РАО», была реализована для исполнения стратегии распоряжения миноритарными пакетами акций электроэнергетических компаний, находящихся в собственности "Интер РАО". Продажа осуществлена за денежные средства и с прибылью для компании. Вырученные средства планируется направить на развитие профильных активов группы "Интер РАО". После совершения сделки у "Интер РАО" не осталось доли в "Э.Он Россия". ( Читать дальше )

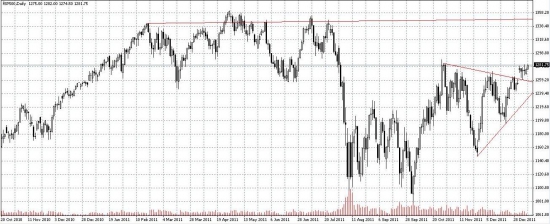

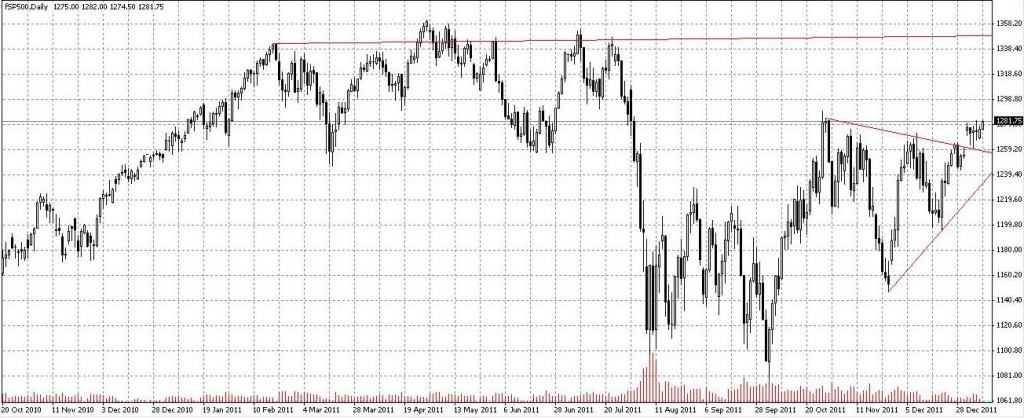

ГМК Норникель Покупка Инвестидея

- 10 января 2012, 10:37

- |

Покупка ГМК Норильский Никель.

В настоящий момент наиболее вероятен рост. Фьючерс на индекс SP500 вышел вверх из треугольника, скорее всего устремится к максимумам 2011 года, что окажет поддержку отечественному рынку.

По акциям Норильского Никеля сформировалась дивиргенция с индикатором MACD, кроме того, цена оттолкнулась от уровня 4500 (50% коррекция по фибоначи), сломала нисходящий тренд.

Поддержка 4650, первая цель – 5500, по мере роста нужно будет двигать стоп вверх – сначала в безубыточность, потом под локальные минимумы, обозначенные на часовом графике.

P.S. В прошлом посте бычил по Сберу, но меня подло высадили по стопу и ушли вверх. Очень было обидно. http://smart-lab.ru/blog/30102.php

Но моему тупому упорству можно позавидовать:)

В настоящий момент наиболее вероятен рост. Фьючерс на индекс SP500 вышел вверх из треугольника, скорее всего устремится к максимумам 2011 года, что окажет поддержку отечественному рынку.

По акциям Норильского Никеля сформировалась дивиргенция с индикатором MACD, кроме того, цена оттолкнулась от уровня 4500 (50% коррекция по фибоначи), сломала нисходящий тренд.

Поддержка 4650, первая цель – 5500, по мере роста нужно будет двигать стоп вверх – сначала в безубыточность, потом под локальные минимумы, обозначенные на часовом графике.

P.S. В прошлом посте бычил по Сберу, но меня подло высадили по стопу и ушли вверх. Очень было обидно. http://smart-lab.ru/blog/30102.php

Но моему тупому упорству можно позавидовать:)

"А все-таки, вверх или вниз?" Инвестиционные идеи

- 21 декабря 2011, 20:33

- |

Пришло время, когда всем инвесторам надоело сидеть в «cash» и они ищут перспективные идеи для инвестирования. Все это из-за того, что мировые лидеры, регуляторы и финансовые институты не могут найти метод для борьбы с кризисом, который сами же раздули.

Как же с этим бороться?

Австрийская теория экономических циклов объясняет это чрезмерной выдачей кредитов, из-за которых появляется то экономический бум, то депрессия и чрезмерная инфляция, а тем временем кейнсианская теория доказывает, что без этого было бы невозможно стимулировать экономический рост, и небольшая инфляция — вполне нормальное состояние.

( Читать дальше )

Таттелеком - хорошая инвестиция для долгосрочного инвестора

- 08 декабря 2011, 14:22

- |

ОАО «Таттелеком»

Образована 22 июля 2003 года в процессе приватизации ГУП УЭС «Таттелеком» на основании постановления Кабинета Министров РТ № 350 от 02.07.2003 г. и постановления Министерства земельных и имущественных отношений Республики Татарстан № 87 от 08.07.2003 года.

ОАО «Таттелеком» — ведущий оператор связи Республики Татарстан. Своей деятельностью Общество подтверждает лидирующее положение на телекоммуникационном рынке Республики Татарстан, являясь основным оператором проводной телефонной связи и одним из ведущих и развивающихся провайдеров интернет-услуг, добавляя к уществующим сервисам и услуги платного телевидения. Преимуществом Общества является развитая инфраструктура сетей, единственная покрывающая всю территорию Республики Татарстан, самая большая абонентская база и возможность комплексного предоставления различных услуг связи всем категориям абонентов

Приоритетными направлениями деятельности являются:

( Читать дальше )

Образована 22 июля 2003 года в процессе приватизации ГУП УЭС «Таттелеком» на основании постановления Кабинета Министров РТ № 350 от 02.07.2003 г. и постановления Министерства земельных и имущественных отношений Республики Татарстан № 87 от 08.07.2003 года.

ОАО «Таттелеком» — ведущий оператор связи Республики Татарстан. Своей деятельностью Общество подтверждает лидирующее положение на телекоммуникационном рынке Республики Татарстан, являясь основным оператором проводной телефонной связи и одним из ведущих и развивающихся провайдеров интернет-услуг, добавляя к уществующим сервисам и услуги платного телевидения. Преимуществом Общества является развитая инфраструктура сетей, единственная покрывающая всю территорию Республики Татарстан, самая большая абонентская база и возможность комплексного предоставления различных услуг связи всем категориям абонентов

Приоритетными направлениями деятельности являются:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс