SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналсеребро

Майтрейд прав - объемы действительно можно подделать )))

- 30 ноября 2011, 17:39

- |

- комментировать

- Комментарии ( 2 )

Серебряные жуки в ловушке и молятся на золотых гномов ;-)

- 25 ноября 2011, 22:51

- |

В продолжение поста smart-lab.ru/blog/25271.php .

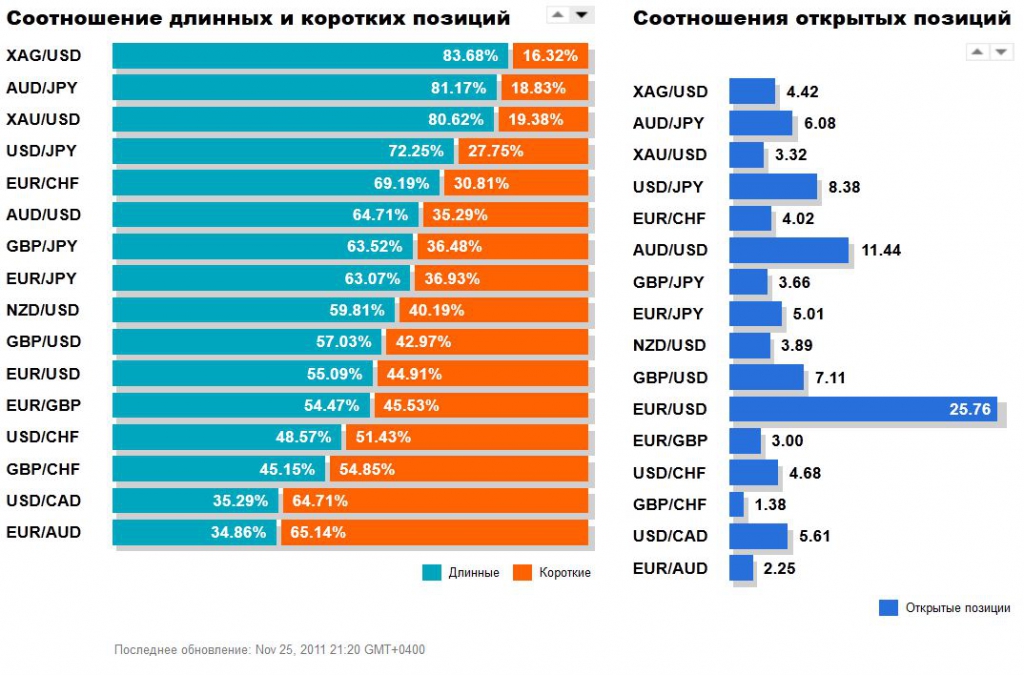

Количество открытых длинных позиций в серебре на споте еще увеличилось.

Срез форексного брокера OANDA:

Однако наметившийся рост при открытии Америки был быстро потушен.

Покупателей больше нет.

Очень интересная ситуация ))

Количество открытых длинных позиций в серебре на споте еще увеличилось.

Срез форексного брокера OANDA:

Однако наметившийся рост при открытии Америки был быстро потушен.

Покупателей больше нет.

Очень интересная ситуация ))

Качели в серебре. Чем дело кончится?

- 23 ноября 2011, 18:28

- |

Вчера выдернули на большом объеме. Сегодня нивелировали рост на маленьком. Пока..

В разрезе форексного брокера OANDA расстановка экстремально бычья и просто зашкаливает :

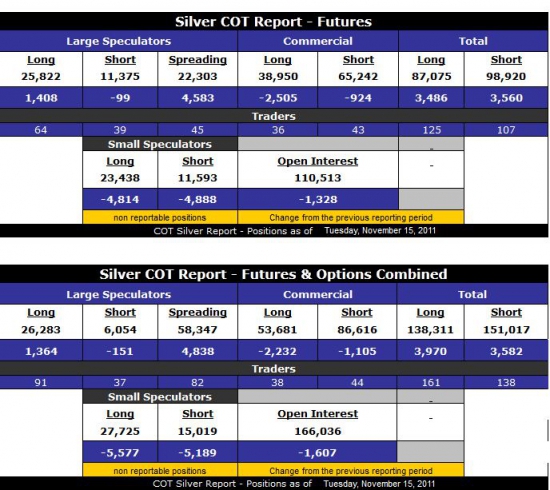

На СОТ медведи перевешивают:

В разрезе форексного брокера OANDA расстановка экстремально бычья и просто зашкаливает :

На СОТ медведи перевешивают:

Серебро и золото.

- 16 ноября 2011, 11:00

- |

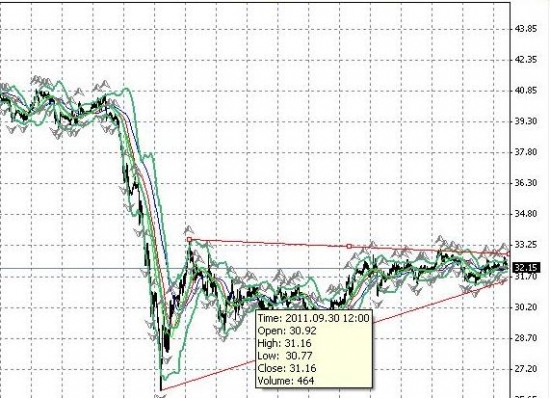

Серебро сейчас выглядет вот так:

Лично я думаю (имхо), что пойдём вниз, потому что...

А что думате Вы?

Золото все так же вниз (волны Вульфа). имхо.

Лично я думаю (имхо), что пойдём вниз, потому что...

А что думате Вы?

Золото все так же вниз (волны Вульфа). имхо.

Обзор сырьевого рынка: нефть,золото,серебро,платина,палладий,цветные металлы 12.10-19.10

- 21 октября 2011, 08:38

- |

Обзор сырьевого рынка: нефть, золото, серебро, платина, палладий, цветные металлы 12.10-19.10

Цены на металлы на Лондонской бирже металлов в прошедший период продолжали снижаться, за исключение меди, которая показала небольшой рост на фоне данных по выросшему в сентябре 2011 г. на 11,8% импорту меди в Китай. Кроме того, наблюдается еще более позитивный факт – 32,725 тонн меди вскоре покинут склады в Южной Корее, чтобы отправиться в Китай.

Скачать файл обзора

После экономической катастрофы 2008-2009 годов люди, по понятным причинам, опасаются разрушения, которое может принести еще один финансовый кризис. Однако вероятность еще одного кризиса мала, и на этот раз его негативные последствия будут гораздо менее разрушительными, поскольку сейчас нет массивных пузырей кредитов или ценных бумаг, которые могли бы лопнуть.

Это не остановило экспертов и средства массовой информации перед преувеличением таких опасений, отвлекая от более активных усилий по преодолению затяжной стагнации в большинстве стран развитого мира, что неизбежно ослабит экономическое восстановление в других странах, особенно в развивающихся.

Сегодня самым страшным злым духом является государственный долг. Основные опасения вызывает высокий уровень суверенного долга по обе стороны Атлантики и в Японии. Однако, как отметил экономический комментатор Мартин Вулф: «Фискальные трудности являются долгосрочными, а не текущими». Подобным образом, в то время как Япония имеет самый высокий долг по отношению к ВВП среди богатых стран, это не является серьезной проблемой, поскольку долг распределен внутри страны. А долговые проблемы Европы сегодня широко признаются результатами непродуманных аспектов европейской интеграции.

До сих пор международное сообщество не смогло разработать эффективных и справедливых мер по реструктуризации суверенного долга, несмотря на явно дисфункциональные и проблематичные последствия прошлых международных кризисов государственных долгов. Это препятствует своевременному погашению долга в случае необходимости, что сильно задерживает восстановление.

На высокий государственный долг также часто ссылаются, чтобы поддержать меры жесткой экономии, принимаемые во многих развитых странах. Но вместо того чтобы помогать, давление в сторону сокращения бюджетных расходов сводит на нет принятые ранее меры по восстановлению. Когда спрос частного сектора остается слабым, экономия замедляет, а не ускоряет восстановление. Это уже привело к замедлению роста и уменьшению уровня занятости. И, в то время как финансовые рынки настаивают на сокращении дефицита, недавнее падение акций и облигаций – и потеря доверия, выраженная в этом, – предполагает, что они также признают негативные последствия фискальной консолидации во время слабого частного спроса.

Противники фискального стимулирования цинично заявляют, что все такие усилия обречены на неудачу, приводя в качестве примера сокращение налогов президентом США Джорджем Бушем младшим! Другие указывают на то, что «количественное послабление» ФРС США, в лучшем случае, показало скромные результаты. Несмотря на несомненное смягчение последствий кризиса, «автоматических стабилизаторов» Европы, как говорят, уже достаточно, чтобы обеспечить восстановление, несмотря на убедительные доказательства обратного.

Замедление роста означает уменьшение доходов, а также более быструю нисходящую спираль. Бюджетные дефициты большинства основных стран сегодня являются следствием недавнего уменьшения налоговых поступлений, которое последовало за снижением экономического роста, а также очень дорогостоящих мер по спасению финансового сектора. И все же многие политики настаивают на незамедлительных действиях, чтобы подкорректировать не только фискальный дефицит, но также торговые дисбалансы и слабые места балансов банков. Несмотря на то что эти задачи, несомненно, нужно выполнить в более долгосрочной перспективе, отведение им приоритета сегодня сильно блокирует более сильные, устойчивые усилия по восстановлению.

Неправильная государственная политика может вызывать рецессии. Это произошло в 1980-1981 годах, когда ФРС США подняла процентные ставки ‑ предположительно, чтобы победить инфляцию, но это также привело к глобальному экономическому спаду. Это способствовало не только кризису суверенных долгов и фискальному кризису, но также привело к затяжной стагнации за пределами Восточной Азии, в том числе к «потерянному десятилетию» Латинской Америки и «отступлению на четверть века» Африки.

Еще один отвлекающий фактор ‑ это преувеличенная угроза инфляции. Недавняя инфляции во многих странах стала результатом более высоких товарных цен, особенно на топливо и продукты питания. В таких условиях дефляционная политика внутри страны приведет только к дальнейшему замедлению роста – и она бесполезна в качестве способа торможения импортированной инфляции.

К сожалению, сегодняшним главным приоритетом политики является борьба с отдаленными возможностями, в то время как более неотложные задачи – скоординированное приложение усилий по способствованию росту и его поддержанию, а также по созданию рабочих мест – игнорируются. Между тем, сокращение социальных расходов и расходов на социальное обеспечение только ухудшает положение, поскольку уровень занятости и потребительского спроса продолжает снижаться.

Давление на уровень занятости и бюджеты домашних хозяйств, скорее всего, сохранится. Резкие призывы к структурным реформам в основном нацелены на рынки труда, а не на товарные рынки. Растущая незащищенность рабочих рассматривается сегодня в качестве основы здоровой экономики. Однако либерализация рынка труда в таких условиях не только подрывает оставшуюся социальную защиту, но, вероятно, также приведет к сокращению реальных доходов, совокупного спроса и, следовательно, перспектив восстановления.

Более того, в последние десятилетия прибыль увеличилась не только за счет зарплат, но также за счет непропорционального роста доходов в сфере финансов, страхования и недвижимости по сравнению с другими секторами. Возмутительное увеличение вознаграждения финансовых руководителей в последние годы, которые нельзя отнести на счет повышения продуктивности, сосредоточили усилия финансового сектора на краткосрочной перспективе, одновременно увеличивая его подверженность рискам в долгосрочной перспективе, тем самым усугубляя системную уязвимость экономики.

Растущее неравенство доходов в большинстве стран перед Великой рецессией только ухудшило положение, уменьшив сбережения населения и увеличив кредитование на потребительские нужды и покупку активов, вместо увеличения инвестиций в новые экономические возможности.

Сегодня мир нуждается в лидерах, способных заглянуть в отдаленное будущее. Международные финансовые институты, созданные после второй мировой войны, были направлены на обеспечение не только международной монетарной и финансовой стабильности, но также и на создание условий для устойчивого роста, создания рабочих мест, послевоенного восстановления, а также постколониального развития.

К сожалению, сегодняшнюю политику оправдывают с точки зрения «поддержания рынка» – по сути проциклических – решений. Но вместо этого нужны антициклические усилия, институты и инструменты.

Кажется, что сегодня глобальное руководство находится в заложниках финансовых кругов и спевшихся с ними СМИ, идеологов и олигархов, политическое влияние которых позволяет им обеспечивать больше ренты и уплачивать меньше налогов, что, наверное, является самым большим порочным кругом. В действительности, угроза, которая сегодня стоит перед нами, заключается не в государственном долге или инфляции, а в нисходящей экономической спирали, которую все труднее будет повернуть в обратном направлении.

Джомо Кваме Сундарам — заместитель Генерального секретаря ООН по вопросам экономического развития, в 2007 году получил премию Василия Леонтьева «За расширение границ экономической мысли» (Wassily Leontief Prize for Advancing the Frontiers of Economic Thought).

Цены на металлы на Лондонской бирже металлов в прошедший период продолжали снижаться, за исключение меди, которая показала небольшой рост на фоне данных по выросшему в сентябре 2011 г. на 11,8% импорту меди в Китай. Кроме того, наблюдается еще более позитивный факт – 32,725 тонн меди вскоре покинут склады в Южной Корее, чтобы отправиться в Китай.

Скачать файл обзора

После экономической катастрофы 2008-2009 годов люди, по понятным причинам, опасаются разрушения, которое может принести еще один финансовый кризис. Однако вероятность еще одного кризиса мала, и на этот раз его негативные последствия будут гораздо менее разрушительными, поскольку сейчас нет массивных пузырей кредитов или ценных бумаг, которые могли бы лопнуть.

Это не остановило экспертов и средства массовой информации перед преувеличением таких опасений, отвлекая от более активных усилий по преодолению затяжной стагнации в большинстве стран развитого мира, что неизбежно ослабит экономическое восстановление в других странах, особенно в развивающихся.

Сегодня самым страшным злым духом является государственный долг. Основные опасения вызывает высокий уровень суверенного долга по обе стороны Атлантики и в Японии. Однако, как отметил экономический комментатор Мартин Вулф: «Фискальные трудности являются долгосрочными, а не текущими». Подобным образом, в то время как Япония имеет самый высокий долг по отношению к ВВП среди богатых стран, это не является серьезной проблемой, поскольку долг распределен внутри страны. А долговые проблемы Европы сегодня широко признаются результатами непродуманных аспектов европейской интеграции.

До сих пор международное сообщество не смогло разработать эффективных и справедливых мер по реструктуризации суверенного долга, несмотря на явно дисфункциональные и проблематичные последствия прошлых международных кризисов государственных долгов. Это препятствует своевременному погашению долга в случае необходимости, что сильно задерживает восстановление.

На высокий государственный долг также часто ссылаются, чтобы поддержать меры жесткой экономии, принимаемые во многих развитых странах. Но вместо того чтобы помогать, давление в сторону сокращения бюджетных расходов сводит на нет принятые ранее меры по восстановлению. Когда спрос частного сектора остается слабым, экономия замедляет, а не ускоряет восстановление. Это уже привело к замедлению роста и уменьшению уровня занятости. И, в то время как финансовые рынки настаивают на сокращении дефицита, недавнее падение акций и облигаций – и потеря доверия, выраженная в этом, – предполагает, что они также признают негативные последствия фискальной консолидации во время слабого частного спроса.

Противники фискального стимулирования цинично заявляют, что все такие усилия обречены на неудачу, приводя в качестве примера сокращение налогов президентом США Джорджем Бушем младшим! Другие указывают на то, что «количественное послабление» ФРС США, в лучшем случае, показало скромные результаты. Несмотря на несомненное смягчение последствий кризиса, «автоматических стабилизаторов» Европы, как говорят, уже достаточно, чтобы обеспечить восстановление, несмотря на убедительные доказательства обратного.

Замедление роста означает уменьшение доходов, а также более быструю нисходящую спираль. Бюджетные дефициты большинства основных стран сегодня являются следствием недавнего уменьшения налоговых поступлений, которое последовало за снижением экономического роста, а также очень дорогостоящих мер по спасению финансового сектора. И все же многие политики настаивают на незамедлительных действиях, чтобы подкорректировать не только фискальный дефицит, но также торговые дисбалансы и слабые места балансов банков. Несмотря на то что эти задачи, несомненно, нужно выполнить в более долгосрочной перспективе, отведение им приоритета сегодня сильно блокирует более сильные, устойчивые усилия по восстановлению.

Неправильная государственная политика может вызывать рецессии. Это произошло в 1980-1981 годах, когда ФРС США подняла процентные ставки ‑ предположительно, чтобы победить инфляцию, но это также привело к глобальному экономическому спаду. Это способствовало не только кризису суверенных долгов и фискальному кризису, но также привело к затяжной стагнации за пределами Восточной Азии, в том числе к «потерянному десятилетию» Латинской Америки и «отступлению на четверть века» Африки.

Еще один отвлекающий фактор ‑ это преувеличенная угроза инфляции. Недавняя инфляции во многих странах стала результатом более высоких товарных цен, особенно на топливо и продукты питания. В таких условиях дефляционная политика внутри страны приведет только к дальнейшему замедлению роста – и она бесполезна в качестве способа торможения импортированной инфляции.

К сожалению, сегодняшним главным приоритетом политики является борьба с отдаленными возможностями, в то время как более неотложные задачи – скоординированное приложение усилий по способствованию росту и его поддержанию, а также по созданию рабочих мест – игнорируются. Между тем, сокращение социальных расходов и расходов на социальное обеспечение только ухудшает положение, поскольку уровень занятости и потребительского спроса продолжает снижаться.

Давление на уровень занятости и бюджеты домашних хозяйств, скорее всего, сохранится. Резкие призывы к структурным реформам в основном нацелены на рынки труда, а не на товарные рынки. Растущая незащищенность рабочих рассматривается сегодня в качестве основы здоровой экономики. Однако либерализация рынка труда в таких условиях не только подрывает оставшуюся социальную защиту, но, вероятно, также приведет к сокращению реальных доходов, совокупного спроса и, следовательно, перспектив восстановления.

Более того, в последние десятилетия прибыль увеличилась не только за счет зарплат, но также за счет непропорционального роста доходов в сфере финансов, страхования и недвижимости по сравнению с другими секторами. Возмутительное увеличение вознаграждения финансовых руководителей в последние годы, которые нельзя отнести на счет повышения продуктивности, сосредоточили усилия финансового сектора на краткосрочной перспективе, одновременно увеличивая его подверженность рискам в долгосрочной перспективе, тем самым усугубляя системную уязвимость экономики.

Растущее неравенство доходов в большинстве стран перед Великой рецессией только ухудшило положение, уменьшив сбережения населения и увеличив кредитование на потребительские нужды и покупку активов, вместо увеличения инвестиций в новые экономические возможности.

Сегодня мир нуждается в лидерах, способных заглянуть в отдаленное будущее. Международные финансовые институты, созданные после второй мировой войны, были направлены на обеспечение не только международной монетарной и финансовой стабильности, но также и на создание условий для устойчивого роста, создания рабочих мест, послевоенного восстановления, а также постколониального развития.

К сожалению, сегодняшнюю политику оправдывают с точки зрения «поддержания рынка» – по сути проциклических – решений. Но вместо этого нужны антициклические усилия, институты и инструменты.

Кажется, что сегодня глобальное руководство находится в заложниках финансовых кругов и спевшихся с ними СМИ, идеологов и олигархов, политическое влияние которых позволяет им обеспечивать больше ренты и уплачивать меньше налогов, что, наверное, является самым большим порочным кругом. В действительности, угроза, которая сегодня стоит перед нами, заключается не в государственном долге или инфляции, а в нисходящей экономической спирали, которую все труднее будет повернуть в обратном направлении.

Джомо Кваме Сундарам — заместитель Генерального секретаря ООН по вопросам экономического развития, в 2007 году получил премию Василия Леонтьева «За расширение границ экономической мысли» (Wassily Leontief Prize for Advancing the Frontiers of Economic Thought).

Серебряный клинок продолжение.

- 19 октября 2011, 10:58

- |

17.10 писал о формировании клина на графике серебра.

Вчера пробили сопративление, сегодня оттестировали снизу.

Паттерн явно медвежий.

Я даже не знаю что добавить. Наверно сейчас только чудо повернет серебро в сторону роста.

Вчера пробили сопративление, сегодня оттестировали снизу.

Паттерн явно медвежий.

Я даже не знаю что добавить. Наверно сейчас только чудо повернет серебро в сторону роста.

Серебряный клинок

- 17 октября 2011, 15:26

- |

Сегодня я уже давал обзор по золоту.

И в золоте и в серебре мы видем клин, который говорит о том, что скоро падать. И если по поводу золота мы еще сильно сомневаемся, то в серебре мне кажется шансов на порядок больше увидеть стремительное падение.

Пузырики сдувают, чтобы позже снова надуть.

И все таки кажды решает сам куда и когда вставать.

Надеюсь мой график вам поможет увидеть то, чего вы не замечали ранее или не обращали внимание.

спс.

И в золоте и в серебре мы видем клин, который говорит о том, что скоро падать. И если по поводу золота мы еще сильно сомневаемся, то в серебре мне кажется шансов на порядок больше увидеть стремительное падение.

Пузырики сдувают, чтобы позже снова надуть.

И все таки кажды решает сам куда и когда вставать.

Надеюсь мой график вам поможет увидеть то, чего вы не замечали ранее или не обращали внимание.

спс.

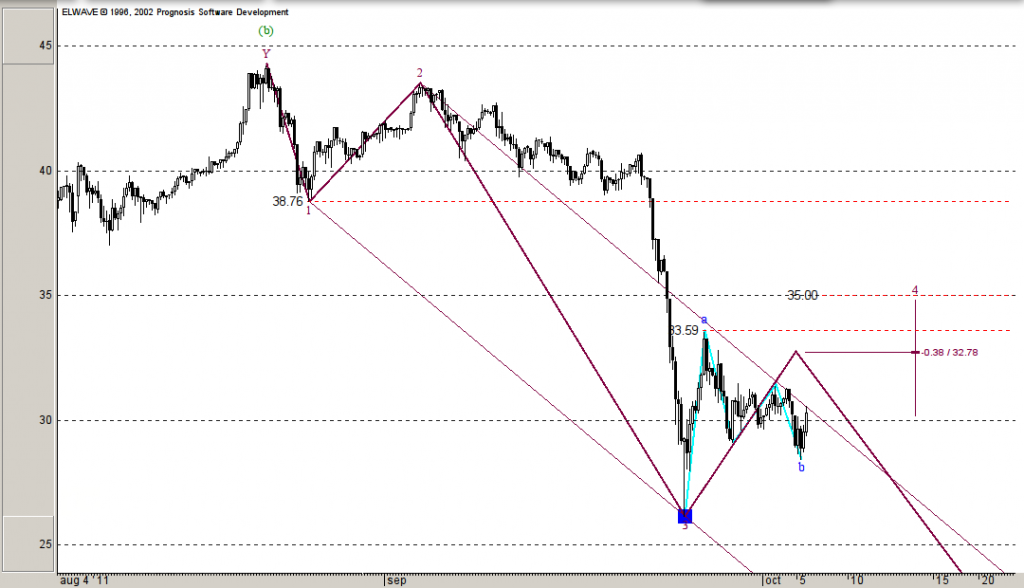

Серебро, цели подтверждаются

- 05 октября 2011, 22:17

- |

Зигзаг, о котором писал, на последне волне (с). Не понимаю чем так озадачен волновик из команды Претчера, после (с) будет обновление максимумов + это возможность закупиться на низах.

Волна (с) Intermediate «под микроскопом

Наиболее вероятная цель четверки Minor — 34-35, может и до 37 дойти, а дальше падение к 18, как минимум.

Старый прогноз со старшими циклами

Волна (с) Intermediate «под микроскопом

Наиболее вероятная цель четверки Minor — 34-35, может и до 37 дойти, а дальше падение к 18, как минимум.

Старый прогноз со старшими циклами

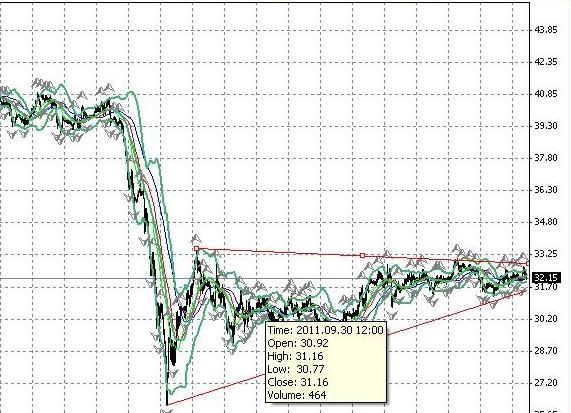

серебро - оно или он

- 30 сентября 2011, 22:26

- |

Много пишут о пузырях в металлах, особенно в цветнине (медь, никель, олово...) драгметаллах (золото, серебро, платина, палладий… ) просто о чернине и сопутствующих… отбросим всякое прочее неинтересное… поговорим о серебре:

1. Это скорее защитный актив, драгметалл или, в первую очередь, металл производственной группы, а уж потом Драгоценность???

2. Это реально оцененный металл, в рамках потребности, или надутый с помощью деривативов очередной пузырь???

3. Можно ли его покупать сейчас (когда доллар растет) или лучше слить и как можно быстрее ожидая «вкусной цены» для закупа???

Излагаю исключительно собственное мнение и, если оно не совпадает с чьим то, или идет в разрез с великой наукой ФА и ТА, то не обессудьте и не очень «бейте». ПУЗЫРИ ЕСТИЬ ВЕЗДЕ КРОМЕ СЕРЕБРА. ЕГО МЕНЬШЕ, ОНО БОЛЕЕ ВОЛАТИЛЬНО и В НЕМ МНОГО БОЛЬШЕ ЧЕМ ГДЕ ЛИБО РИСКОВ, Серебро - ОН.

ИТОГ или резюме, от 30,01 и (при снижении до 29,01 закупаюсь этим белым серебристым металлом( при росте 30,80), точнее его фучиком декабрьским примерно по контракту через 6-10 центов и готов следовать по тенденции до 27,15. Далее спекулятивно буду продаваться на уровне не ниже 33,8 и так до 35 смотрю объемы на этих уровнях и ели объемы на закуп в (таймфрейме не менее часа хороши то на стоп лосс пробой докупаю то что было продано ниже.

( Читать дальше )

1. Это скорее защитный актив, драгметалл или, в первую очередь, металл производственной группы, а уж потом Драгоценность???

2. Это реально оцененный металл, в рамках потребности, или надутый с помощью деривативов очередной пузырь???

3. Можно ли его покупать сейчас (когда доллар растет) или лучше слить и как можно быстрее ожидая «вкусной цены» для закупа???

Излагаю исключительно собственное мнение и, если оно не совпадает с чьим то, или идет в разрез с великой наукой ФА и ТА, то не обессудьте и не очень «бейте». ПУЗЫРИ ЕСТИЬ ВЕЗДЕ КРОМЕ СЕРЕБРА. ЕГО МЕНЬШЕ, ОНО БОЛЕЕ ВОЛАТИЛЬНО и В НЕМ МНОГО БОЛЬШЕ ЧЕМ ГДЕ ЛИБО РИСКОВ, Серебро - ОН.

ИТОГ или резюме, от 30,01 и (при снижении до 29,01 закупаюсь этим белым серебристым металлом( при росте 30,80), точнее его фучиком декабрьским примерно по контракту через 6-10 центов и готов следовать по тенденции до 27,15. Далее спекулятивно буду продаваться на уровне не ниже 33,8 и так до 35 смотрю объемы на этих уровнях и ели объемы на закуп в (таймфрейме не менее часа хороши то на стоп лосс пробой докупаю то что было продано ниже.

( Читать дальше )

Стадии раздувания пузырей! Особенно актуально для золота и серебра!

- 30 сентября 2011, 21:50

- |

Стадии раздувания пузырей!

Стадии раздувания пузырей!Особенно актуально для золота и серебра!

«Пузыри» развиваются по стандартным сценариям.

На первых порах некий актив не пользуется спросом у публики, так как длительное время он демонстрировал негативную динамику или находился в затяжном флете.

После этого начинают появляться первые признаки перелома тенденции, однако замечают это лишь самые проницательные инвесторы.

После начала роста цен на рынок начинают приходить самые агрессивные спекулянты.

Затем по мере нарастания темпов роста все больше людей изъявляют желание получить практически гарантированную прибыль.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс