SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЧеркизово

Группа Черкизово в 1кв'14 получила прибыль $25 млн против убытка $0,6 млн в 1 кв.2013

- 28 мая 2014, 10:48

- |

ОАО «Группа Черкизово» в первом квартале получила $25 миллионов чистой прибыли после убытка в размере $0,6 миллиона годом ранее.

Выручка группы снизилась на 2 процента до $377 миллионов.

Скорректированный показатель Ebitda повысился на 98 процентов до $56,2 миллиона.

«Финрез обусловлен высокими ценами на мясо, рост стоимости корма не оказал серьещзного влияния на прибыль»

«Ожидаем, что цены на зерно снизятся как только новый урожай придет на рынок»

«Финансовые результаты превысят ожидания, если цены на свинину останутся на текущих уровнях»

Выручка группы снизилась на 2 процента до $377 миллионов.

Скорректированный показатель Ebitda повысился на 98 процентов до $56,2 миллиона.

«Финрез обусловлен высокими ценами на мясо, рост стоимости корма не оказал серьещзного влияния на прибыль»

«Ожидаем, что цены на зерно снизятся как только новый урожай придет на рынок»

«Финансовые результаты превысят ожидания, если цены на свинину останутся на текущих уровнях»

- комментировать

- Комментарии ( 0 )

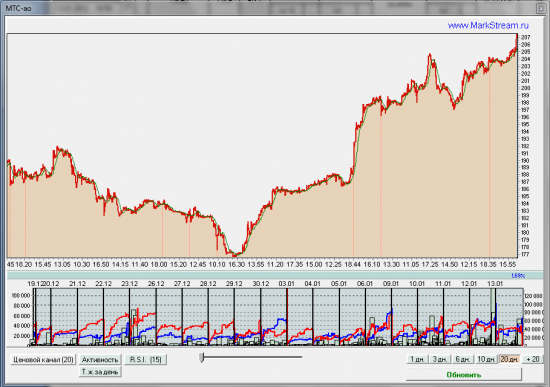

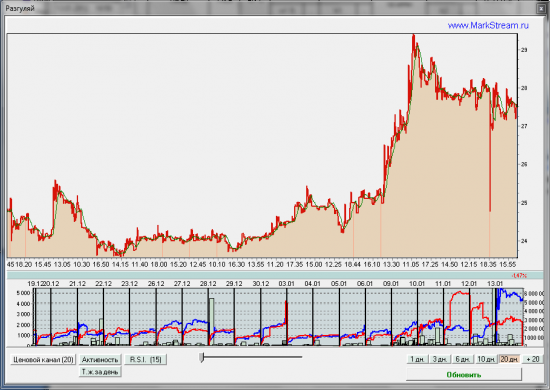

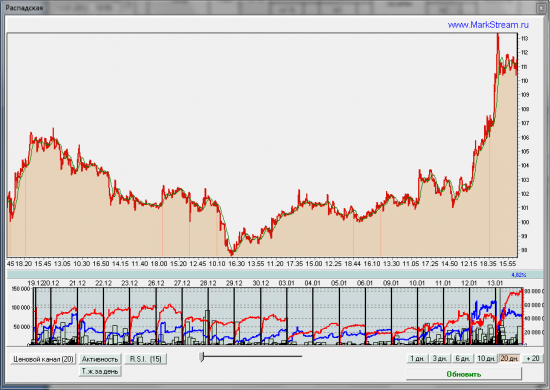

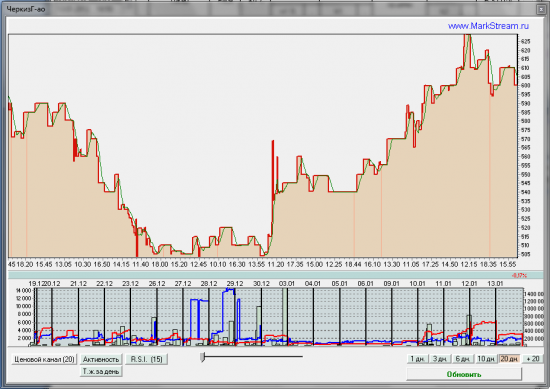

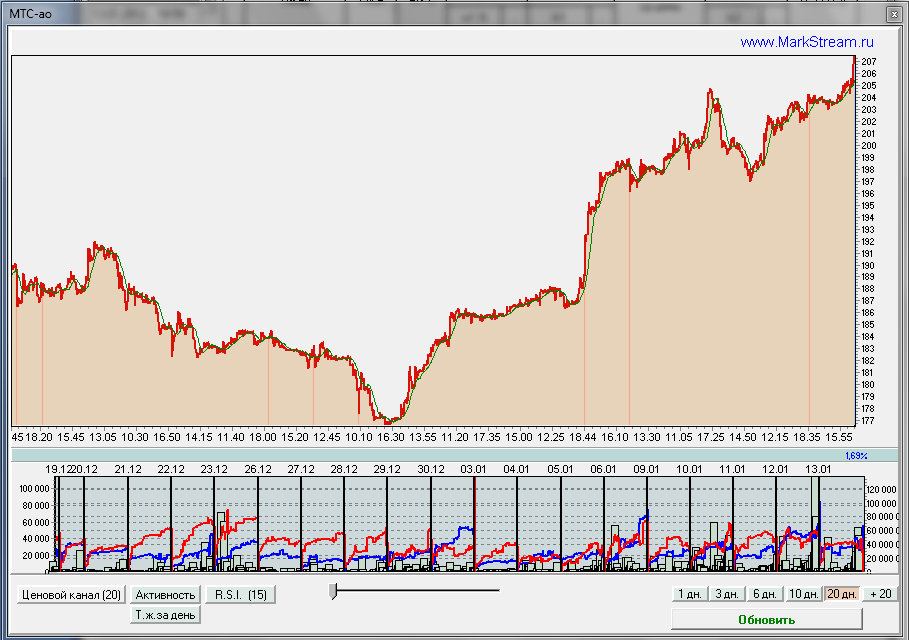

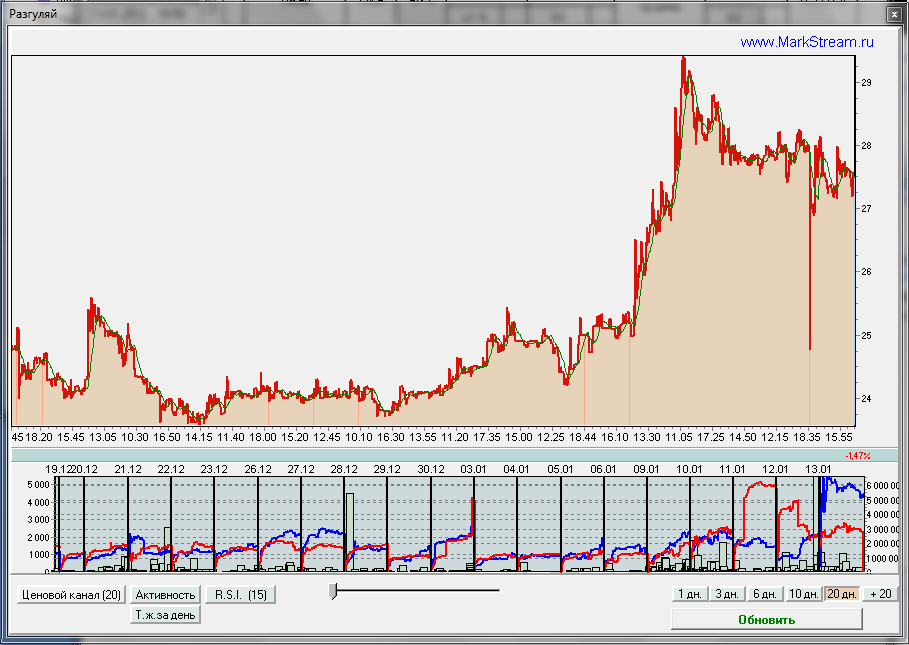

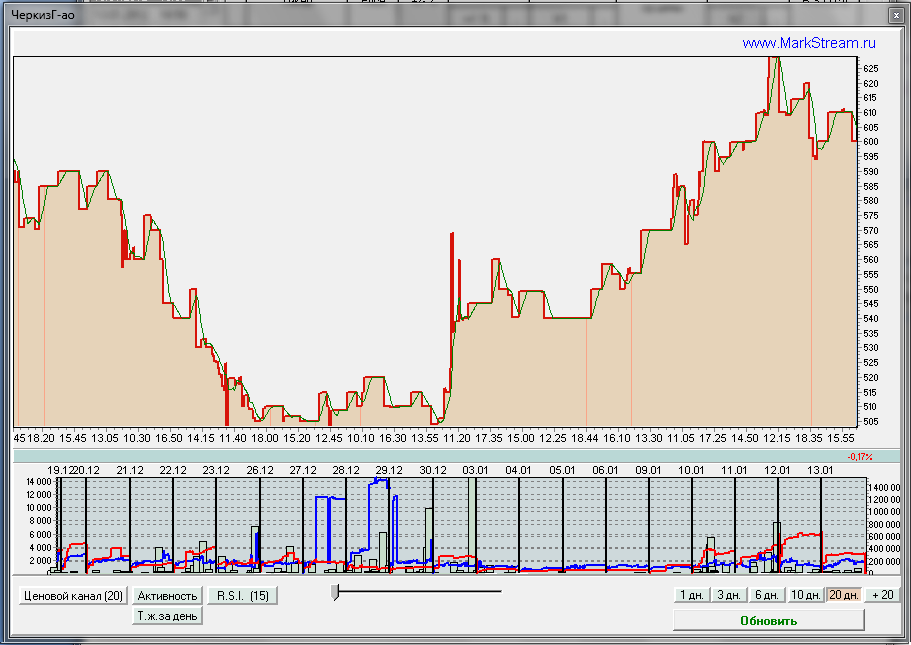

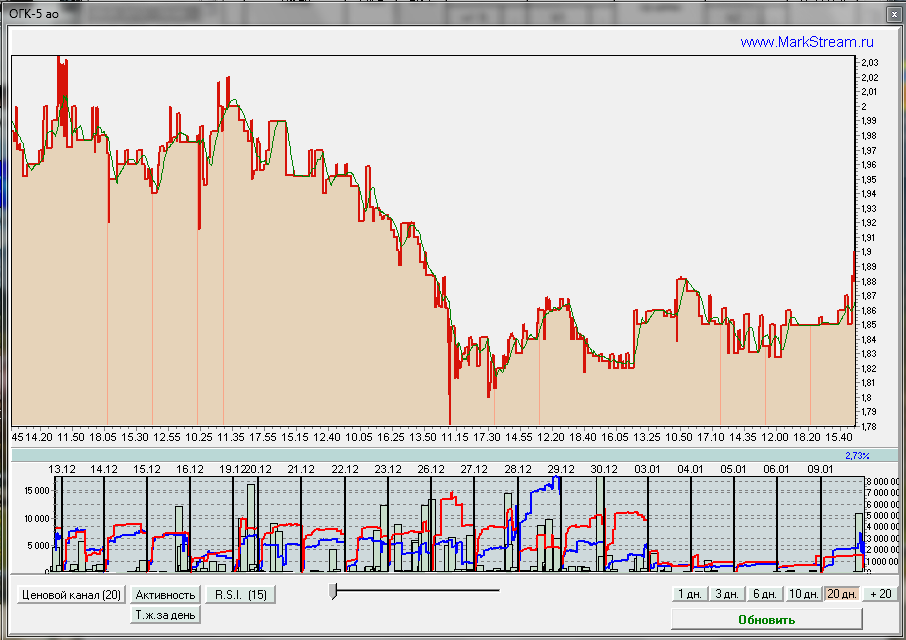

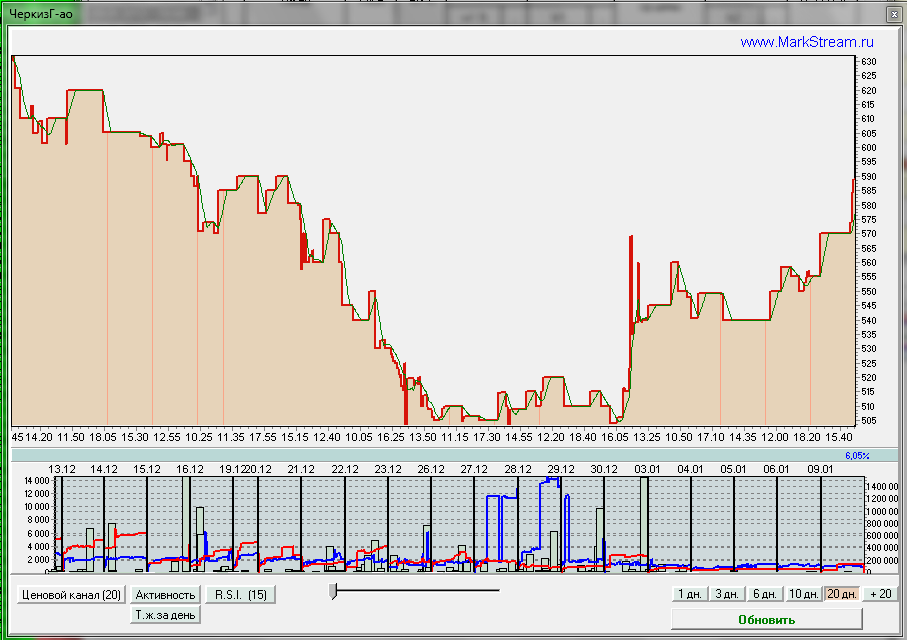

Обзор торговой активности ММВБ 15.01

- 15 января 2012, 23:33

- |

МТС — начинает проходить большой объем. Предположительно верхушка близка. Последней каплей в росте будет рост предложения.

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

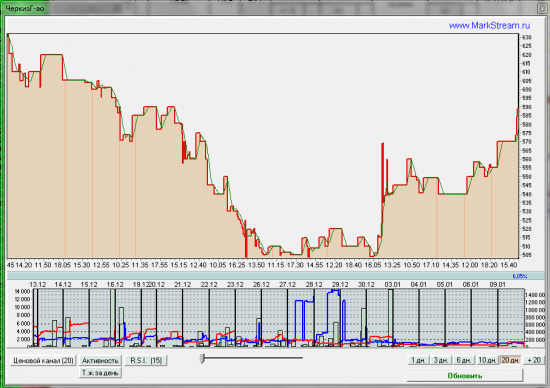

Обзор торговой активности ММВБ 09.01

- 09 января 2012, 23:31

- |

ОГК-5 — появилась активность в конце торгов в виде покупки на 5 млн. До этого так же видна покупательская способность 28.12. Вероятно начало расторговки и выстрелов вверх.

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

Черкизово публикует неожиданно слабые результаты за 1 квартал 2011 год

- 24 мая 2011, 11:58

- |

Черкизово (РТС: GCHE; LSE: CHE) опубликовало финансовые результаты за 1 квартал 2011г. Выручка оказалась немного ниже наших ожиданий и консенсуса, в основном из-за значительного увеличения внутрисегментных продаж в свиноводческом подразделении. Валовая маржа в свиноводстве была в рамках нашего прогноза, но рентабельность птицеводства и мясопереработки оказалась хуже ожиданий, и итоговая валовая прибыль составила лишь 21% выручки против нашего прогноза около 25%. EBITDA за 1 квартал составила $34.9 млн. против нашего прогноза $41.6 млн. и консенуса на уровне $50 млн. Чистая прибыль также оказалась хуже ожиданий рынка, но совпала с нашим прогнозом из-за неожиданно низкого налога на прибыль.

Мы оцениваем результаты как негативные из-за более низкого, чем ожидалось, роста выручки и превзошедшего прогнозы влияния цен на зерно на прибыль компании. Тем не менее, мы ожидаем, что во 2 полугодии 2011г. ситуация с валовой маржой улучшится, поскольку цены на зерно в России уже существенно снизились относительно пика, зарегистрированного в январе этого года.

Мы оцениваем результаты как негативные из-за более низкого, чем ожидалось, роста выручки и превзошедшего прогнозы влияния цен на зерно на прибыль компании. Тем не менее, мы ожидаем, что во 2 полугодии 2011г. ситуация с валовой маржой улучшится, поскольку цены на зерно в России уже существенно снизились относительно пика, зарегистрированного в январе этого года.

Экономические новости

- 17 мая 2011, 08:30

- |

Эксперты: арест главы МВФ окажет краткосрочное влияние на экономику

Основным опасением аналитиков сразу после ареста Стросс-Кана стала вероятность того, что принятие крайне важных решений в рамках борьбы с долговым кризисом в еврозоне — разрешение ситуации в Греции, одобрение пакета финпомощи Португалии, а также процесс оказания поддержки Ирландии — замедлится или будет приостановлено.

http://www.rian.ru/economy/20110516/375561241.html

Глава Еврогруппы не уверен, что Стросс-Кан уйдет с поста главы МВФ

«Пока Доминик Стросс-Кан не покинул свой пост — а я не предполагаю, что он должен это сделать, — я не буду комментировать этот вопрос (о том, что новым главой МВФ может стать представитель Европы)», — сказал глава Совета министров финансов еврозоны (Еврогруппы) и премьер-министр Люксембурга Жан-Клод Юнкер.

http://www.rian.ru/economy/20110517/375610324.html

( Читать дальше )

Черкизово закрыло сделку по покупке Моссельпрома

- 16 мая 2011, 16:18

- |

Черкизово (РТС: GCHE; LSE: CHE) сообщило о закрытии сделки по покупке Моссельпрома, крупного агропромышленного холдинга. Сделка позволит увеличить мощности Черкизово по производству птицы на 25% и на 11% в сегменте свиноводства.

По нашим оценкам, сделка увеличит EBITDA компании на 16%, и мы считаем, что по мультипликатору EV/EBITDA она соответствует текущей рыночной оценке Черкизово.

Черкизово возьмет на себя $184 млн. долга Моссельпрома, заплатит $42 млн. денежными средствами и выпустит акции на $27 млн. по закрытой подписке (размытие составит около 2% по текущим котировкам).

Мы оцениваем новость как позитивную.

По нашим оценкам, сделка увеличит EBITDA компании на 16%, и мы считаем, что по мультипликатору EV/EBITDA она соответствует текущей рыночной оценке Черкизово.

Черкизово возьмет на себя $184 млн. долга Моссельпрома, заплатит $42 млн. денежными средствами и выпустит акции на $27 млн. по закрытой подписке (размытие составит около 2% по текущим котировкам).

Мы оцениваем новость как позитивную.

2010-08-13

- 13 августа 2010, 00:00

- |

- Тимофей Мартынов

Владимир Солодухин, УК БКС

Эфиры можно скачать тут:

http://videoarchive.rbc.ru/archive/2010/08/12/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/12/nashi_dengi2036.wmv

Рекомендует обратить внимание на: Уралкалий, Сильвинит, Русгидро, МТС, Холдинг МРСК, Газпром.

ММВБ — сейчас неликвиден, объемы низкие, самост движений нет, небол кол-во участников. Притоки пока продолжаются.

WIMM — после выкупа доли Danone, есть риск ухудшения корп управления. Засуха и повышение цен на корм для коров вызовет повышение цен на молоко и давление на маржу.

Черкизово — оценен хорошо, пространство для роста есть, актив фантастически эффект-й

ИнтерРАО — не покрываем. Перспективы не ясны. На деньги от допэмиссии непонятно что будет куплено. Все что делает гос-во в области M&A — выходит не лучшим образом.

ГК ПИК — стабилизация в недвиж-ти отыграна. Чтобы был дальнейший рост, необходимо побещать счастье.

Сбербанк — в этом году может показать 100. Рынок воспринимает сбер позитивно. Но результаты могут рисоваться, что с плохими активами — не до конца ясно. Держит СБЕРП.

Синэргия — интересная бумага.

Аптеки 36,6. Покупать щас не нада. Можно посмотреть на бумагу. Есть вероятность, что она будет сокращать свои убытки. Есть шанс, что выйдет из обморочного состояния.

ОГК-6. Не любит, потому что принадлежит ГП.

МРК. Приближ консолидация. Есть перепроданные бумаги. Входить интересно, но надо понимать, что все МРК будут заморожены на момент перехода на единую акцию на срок до полугода.

Эфиры можно скачать тут:

http://videoarchive.rbc.ru/archive/2010/08/12/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/12/nashi_dengi2036.wmv

Рекомендует обратить внимание на: Уралкалий, Сильвинит, Русгидро, МТС, Холдинг МРСК, Газпром.

ММВБ — сейчас неликвиден, объемы низкие, самост движений нет, небол кол-во участников. Притоки пока продолжаются.

WIMM — после выкупа доли Danone, есть риск ухудшения корп управления. Засуха и повышение цен на корм для коров вызовет повышение цен на молоко и давление на маржу.

Черкизово — оценен хорошо, пространство для роста есть, актив фантастически эффект-й

ИнтерРАО — не покрываем. Перспективы не ясны. На деньги от допэмиссии непонятно что будет куплено. Все что делает гос-во в области M&A — выходит не лучшим образом.

ГК ПИК — стабилизация в недвиж-ти отыграна. Чтобы был дальнейший рост, необходимо побещать счастье.

Сбербанк — в этом году может показать 100. Рынок воспринимает сбер позитивно. Но результаты могут рисоваться, что с плохими активами — не до конца ясно. Держит СБЕРП.

Синэргия — интересная бумага.

Аптеки 36,6. Покупать щас не нада. Можно посмотреть на бумагу. Есть вероятность, что она будет сокращать свои убытки. Есть шанс, что выйдет из обморочного состояния.

ОГК-6. Не любит, потому что принадлежит ГП.

МРК. Приближ консолидация. Есть перепроданные бумаги. Входить интересно, но надо понимать, что все МРК будут заморожены на момент перехода на единую акцию на срок до полугода.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс