SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера will

Торговля на NYSE. Реал счет

- 11 марта 2012, 22:59

- |

- Тимофей Мартынов

Всю полезную информацию по теме я свожу в статью Торговля на NYSE в финансовом словаре (удобнее искать, чем в собственном блоге).

Пытался я в январе торговать демку на NYSE, к чему очень быстро утратил интерес. Открыл реал счетик у ребят United Traders.

С чего начать? С рисков: размера дневного лимита, размера позиции, размера стоп-лосса.

Открыл счет 50000 руб превратились $1636

Вероятно 50 баксов сразу списали за торговую платформу.

Торговая платформа стоит $50 в месяц.

Все комиссии $1,6 на 100 акций за круг (купля продажа)

По договору 5% от месячной прибыли UT забирает себе (это плата за возможность орудовать с большим плечом).

Что такое $1,6 на 100 акций? это 1,6 цента на каждую акцию.

То есть точка безубыточности трейда = 2 цента на акцию

Минимальный уровень депозита=$990.

Максимальная просадка, таким образом = $646.

Допустим, я хочу продержаться 20 торговых дней.

Макс дневной лимит потерь = $32 (=636/20)

( Читать дальше )

Пытался я в январе торговать демку на NYSE, к чему очень быстро утратил интерес. Открыл реал счетик у ребят United Traders.

С чего начать? С рисков: размера дневного лимита, размера позиции, размера стоп-лосса.

Открыл счет 50000 руб превратились $1636

Вероятно 50 баксов сразу списали за торговую платформу.

Торговая платформа стоит $50 в месяц.

Все комиссии $1,6 на 100 акций за круг (купля продажа)

По договору 5% от месячной прибыли UT забирает себе (это плата за возможность орудовать с большим плечом).

Что такое $1,6 на 100 акций? это 1,6 цента на каждую акцию.

То есть точка безубыточности трейда = 2 цента на акцию

Минимальный уровень депозита=$990.

Максимальная просадка, таким образом = $646.

Допустим, я хочу продержаться 20 торговых дней.

Макс дневной лимит потерь = $32 (=636/20)

( Читать дальше )

- комментировать

- 80 | ★48

- Комментарии ( 51 )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

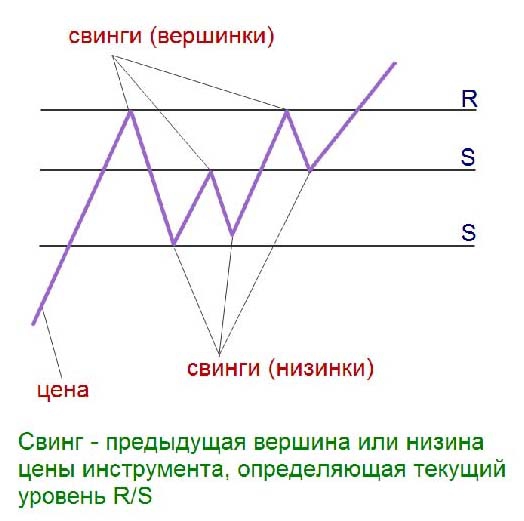

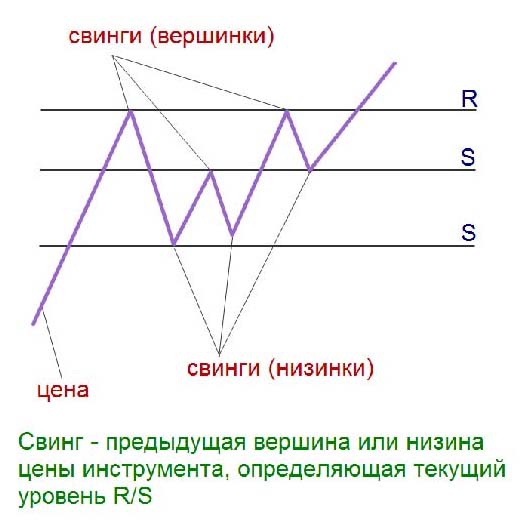

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Шесть человек, которые в одиночку устроили шесть глобальных экономических катастроф

- 07 марта 2012, 21:36

- |

Что может сделать один человек в бескрайнем, сложном и запутанном мире международной экономики? Ни у одного миллиардера не наберётся достаточно денег, чтобы всерьёз повлиять на глобальную экономическую ситуацию. Даже если Билл Гейтс вдруг спятит и вздумает устроить крах на фондовой бирже, то другие миллиардеры, банки или правительства его, конечно же, остановят.

И всё-таки иногда звёзды сходятся таким образом, что один-единственный человек умудряется устроить настоящую экономическую катастрофу.

1. Стив Перкинс и его кутёж на полмиллиарда

Кто: Обычный, но очень пьяный нефтяной брокер.

Что сделал: В пьяном приступе торгового энтузиазма спровоцировал самый большой за 2009 год скачок цен на бензин.

Что такого ужасного можно учудить, выпив лишнего? Испортить вечеринку? Проснуться в канаве за сотню километров от дома? Или в полицейском участке? А может, скупить треть мирового рынка нефти, и вызвать тем самым скачок цен на топливо для миллионов, если не миллиардов людей?

( Читать дальше )

Почему я не собираюсь оставлять позиции на выходные/праздники...

- 06 марта 2012, 11:07

- |

Небольшой исторический экскурс… :)))

(Просьба не путать с астрологическими извращениями ума...)

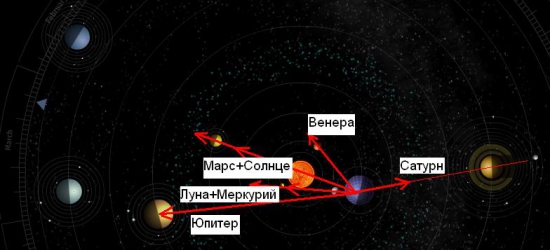

Расположение планет 25-го февраля 2010 создало довольно ощутимое, растягивающее в разные стороны нашу Землю, воздействие сил притяжения:

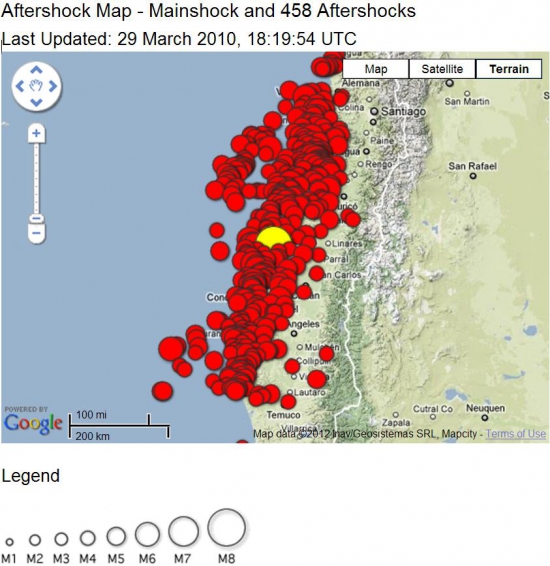

Особенно «помогло» соединение Луны с Марсом и Венеры и Юпитера с Солнцем… Результат не замедлил сказаться: произошло землятресение в Чили м ножественными последующими афтаШоками...

Расположение планет 6 марта 2011-го года было таково, что все самые близкие к Земле небесные тела «тянули» её в одну сторону:

( Читать дальше )

(Просьба не путать с астрологическими извращениями ума...)

Расположение планет 25-го февраля 2010 создало довольно ощутимое, растягивающее в разные стороны нашу Землю, воздействие сил притяжения:

Особенно «помогло» соединение Луны с Марсом и Венеры и Юпитера с Солнцем… Результат не замедлил сказаться: произошло землятресение в Чили м ножественными последующими афтаШоками...

Расположение планет 6 марта 2011-го года было таково, что все самые близкие к Земле небесные тела «тянули» её в одну сторону:

( Читать дальше )

По-моему, я понял посыл Каленковича...

- 05 марта 2012, 13:52

- |

Люди, не учитесь торговать опционами. У вас все равно не выйдет.

Открывайте график премии и колбасьте им как фьючом, так много прикольнее.

Зачем вам улыбка, волатильности, греки, профиль, все равно все вы смотрите почему-то профиль на экспирацию, хоть он почти не значим для торговли, все равно вы перебираете плечи, стараясь торгануть направленно, все равно вы продаете голые опционы как раз перед сильным движением, все равно вы не просчитываете что вы будете делать если..., все равно вы усредняетесь итп...

ЕСЛИ ВЫ УПРЯМЫ, то 3 правила вам в помощь

Вывод один, если торгуете опционами, перед тем как лезть в дебри просто усвойте несколько простых правил:

1) риск комбинации, любой стратегии классической ниже чем у купленного проданного контракта, вывод, торгуйте комбинации, лучше спрэды

2) не заморачивайтесь на тему волатильности и теты, и тем более гаммы, вам при торговле нужна дельта, для начала

3) не меняйте позицию часто и сильно, даже если прогноз не сбывается, не суетитесь

Открывайте график премии и колбасьте им как фьючом, так много прикольнее.

Зачем вам улыбка, волатильности, греки, профиль, все равно все вы смотрите почему-то профиль на экспирацию, хоть он почти не значим для торговли, все равно вы перебираете плечи, стараясь торгануть направленно, все равно вы продаете голые опционы как раз перед сильным движением, все равно вы не просчитываете что вы будете делать если..., все равно вы усредняетесь итп...

ЕСЛИ ВЫ УПРЯМЫ, то 3 правила вам в помощь

Вывод один, если торгуете опционами, перед тем как лезть в дебри просто усвойте несколько простых правил:

1) риск комбинации, любой стратегии классической ниже чем у купленного проданного контракта, вывод, торгуйте комбинации, лучше спрэды

2) не заморачивайтесь на тему волатильности и теты, и тем более гаммы, вам при торговле нужна дельта, для начала

3) не меняйте позицию часто и сильно, даже если прогноз не сбывается, не суетитесь

ВАЖНО!!! CME Group. Структура холдинга!

- 04 марта 2012, 06:27

- |

CME Group – самое крупное объединение фьючерсных бирж в мире. Оно включает в себя несколько различных бирж, до определенного времени существовавших по отдельности. В состав CME Group входят:

CBOT (произносится как «си-бОт») была основана в 1848 году. Вначале на ней торговали зерном, чуть позже от реального товара перешли к фьючерсам, первая сделка с производным финансовым инструментом была совершена в 1864 году. Сейчас на этой бирже торгуются фьючерсы на сельскохозяйственную продукцию, инструменты финансового рынка и др.

CME

( Читать дальше )

- CBOT – Chicago Board of Trade (Чикагская Торговая Палата)

- CME – Chicago Mercantile Exchange (Чикагская Товарная Биржа)

- NYMEX – New York Mercantile Exchange (Нью-Йоркская Товарная Биржа)

- COMEX – Commodities Exchange (Товарная биржа, является структурным подразделением биржи NYMEX)

CBOT (произносится как «си-бОт») была основана в 1848 году. Вначале на ней торговали зерном, чуть позже от реального товара перешли к фьючерсам, первая сделка с производным финансовым инструментом была совершена в 1864 году. Сейчас на этой бирже торгуются фьючерсы на сельскохозяйственную продукцию, инструменты финансового рынка и др.

CME

( Читать дальше )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс