Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергеев Петр

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

- комментировать

- ★111

- Комментарии ( 25 )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

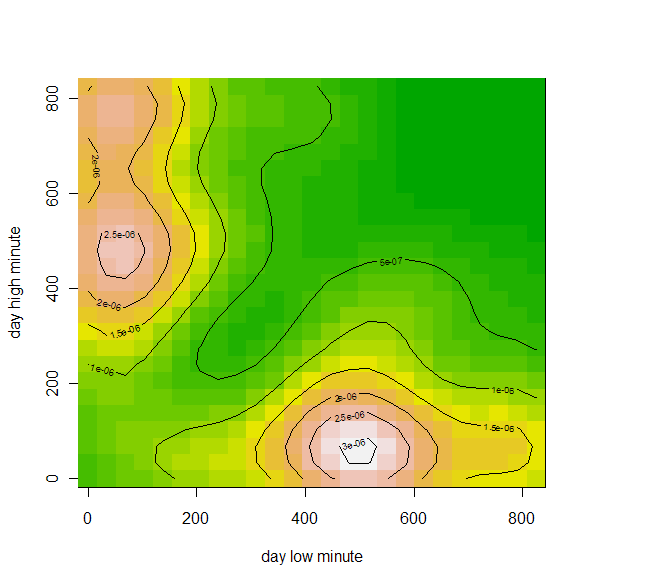

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

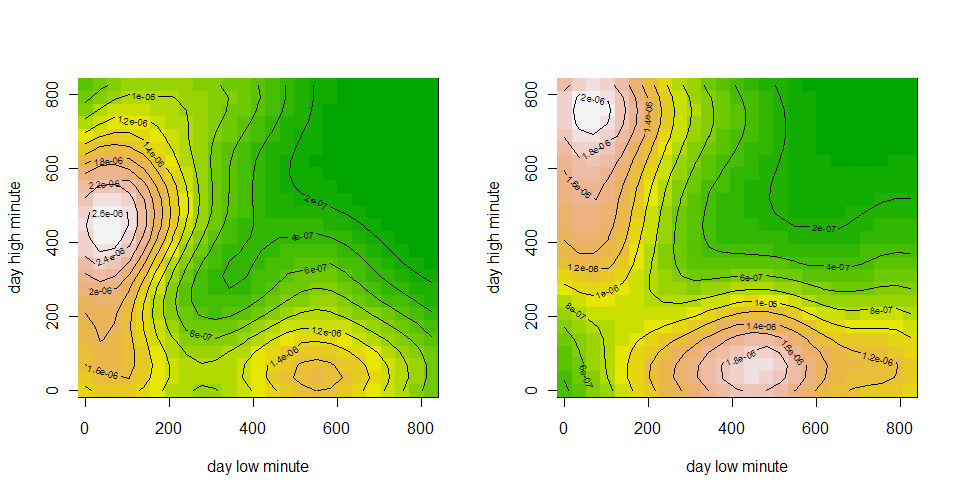

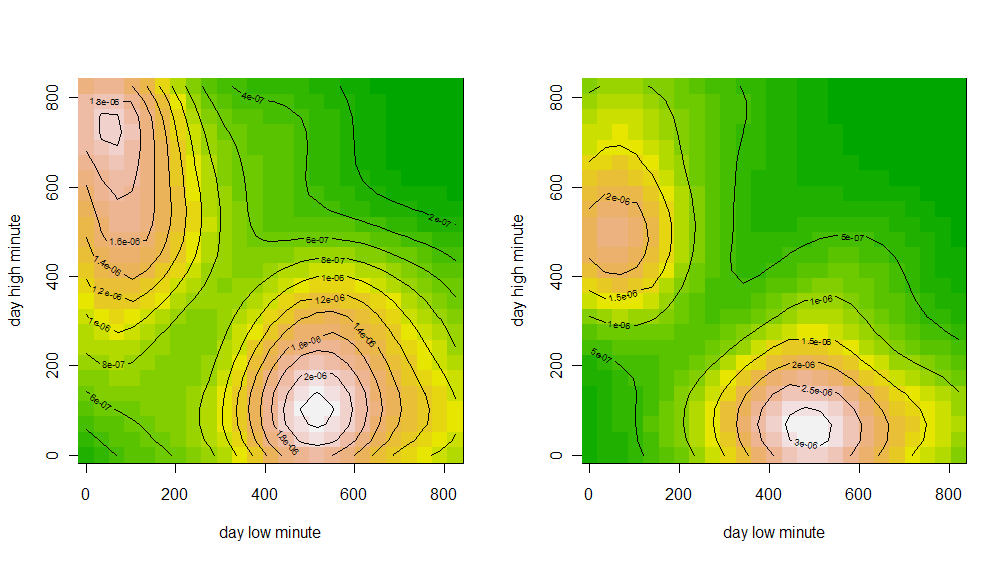

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Синтетика на опционах 2

- 26 августа 2011, 16:09

- |

Конверсия и Разворот

Теперь мы знаем, что синтетическое позиция имеет точно такие же характеристики риска/прибыли, как и реальная. Это не только позволяет нам создавать нужную позицию, но и дает нам альтернативу для взятия прибыли или нейтрализации риска, связанного с удерживанием какого-либо позиции; мы можем ликвидировать позицию, сделав противоположную синтетическую сделку.

Длинная синтетика закрывается продажей реального актива

Короткая синтетика закрывается покупкой реального актива

Такой шаг нейтрализует позицию — она больше не подвержена направленному риску. Изменения величины лежащей в основе акции никак не будут влиять на нейтрализованную позицию. Торговля синтетикой наряду с ее реальным эквивалентом называется конверсией или разворотом.

( Читать дальше )

Синтетика на опционах 1

- 26 августа 2011, 12:48

- |

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

Ху из мистер Volfix.NET ?

- 24 февраля 2011, 20:15

- |

Утомила честно говоря эта истерика вокруг вулфикса, и решил немного рассказать что же такое этот анализ объемов и откуда вообще ноги растут.

Итак, начнем с автора методики: Питер Стайдлмэйер (J. Peter Steidlmayer) более 40 лет является независимым трейдером и членом Чикагской торговой биржи (Chicago Board of Trade, CBOT). Но прежде всего он известен как разработчик «профиля рынка» – Market Profile – и «Банка данных ликвидности» – Liquidity Data Bank (LDB). Они представляют собой базы данных и их источники, показывающие поведение цены с точки зрения того, как часто (и как много) рынок торгуется на определенном ценовом уровне. Стайдлмэйер придумал эти инструменты в 1981-1983 гг., когда в течение трех лет являлся членом Совета Директоров CBOT.

Стайдлмэйер, которому сейчас 65 лет, написал четыре книги, объясняющие его теории: «Рынки и рыночная логика» (совместно с Кэвином Коем – Markets and Market Logic, Porcupine Press, 1986), «Новые рыночные открытия» (вместе с Хайди Стайдлмэйер – NewMarketDiscoveries, 1990), «Дом №141 по Вест-Джексон» (141 WestJackson, Steidlmayer Software, 1997) и «Стайдлмэйер о рынках», второе издание (SteidlmayeronMarkets, Second Edition, Wiley, 2003). После создания Market Profile и LDB Питер Стайдлмэйер и его коллега трейдер Стивен Хокинс, с которым была написана книга «Стайдлмэйер о рынках», создали программное обеспечение Capital Flow – программу, основанную на их опыте торговли с использованием этих методов за последние 20 лет.

Понятие Market Profile происходит от идеи, что у рынков есть форма организации, определенная временем, ценой и объемом. Каждый день рынок развивает определенный диапазон и в его пределах — value area (область стоимости), которая представляет зону некого равновесия, где есть равное число покупателей и продавцов. В этой области цены постоянно изменяются, и Профиль рынка фиксирует эти движения, предоставляя возможность трейдерам правильно интерпретировать эту информацию как в настоящем, так и по окончании торговой сессии.

Итак, первоисточник в книгах автора, а софт можно найти здесь: http://www.steidlmayer.com/

Далее, абсолютно все права на MarketProfile принадлежат CME. Ниже — список лицензированных провайдеров этой технологии:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс