SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sam

Чего должен знать скальпер

- 28 сентября 2011, 21:21

- |

В скальпинге есть такие моменты, на которых следует обострить свое внимание. Давайте начнем по порядку...

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

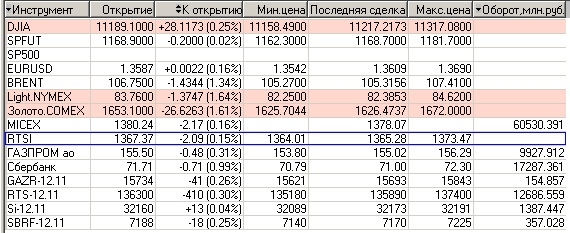

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

- комментировать

- 4К | ★89

- Комментарии ( 96 )

Подарок, смотреть всем и ставить на паузу. Очень часто.

- 26 сентября 2011, 13:08

- |

А добрый я… вот почему:

(cash) АЛЕРТЫ чат

[9:06:40] Mig GROUP: 1. ЛОНГ Сбербанк 67,15 р.

[9:06:49] Mig GROUP: стоп короткий, риск высокий

[9:24:25] Mig GROUP: + 1 р.

[9:39:38] Mig GROUP: +2 р.

[10:19:48] Mig GROUP: +2,5 р.

[10:22:57] Mig GROUP: +2,8 р. фикс плечи

[10:40:36] Mig GROUP: + 3 р.

[10:40:43] Mig GROUP: фикс 25%

[10:46:55] Mig GROUP: +3,6 р. фикс 50%

[10:52:23] Mig GROUP: + 4р. фикс 75%

[10:52:42] Mig GROUP: поехал в салон Порше..

[11:05:17] Mig GROUP: +4,5 р. ФИКС

Время пражское.

Расписание решений по процентным ставкам центральных банков!

- 26 сентября 2011, 06:04

- |

Украл у одной кухни!

Расписание принятия решений по процентным ставкам

центральных банков стран

Федеральная резервная система США

Решение по процентной ставке принимается Комитетом открытого рынка (подразделение ФРС) 8 раз в год. В большинстве случаев решение принимается в течение одного дня. За решение по процентной ставке голосует 12 членов Комитета. Как распределились голоса во время голосования, становится известно сразу после публикации решения.

Расписание решений по процентным ставкам в 2011-м году: 25-26 января, 15 марта, 26-27 апреля, 21-22 июня, 9 августа, 20 сентября, 1-2 ноября, 13 декабря.

Информация по решению по процентной ставке появляется в 14:15 EST (Нью-Йорк), в 18.15 по GMT (Лондон).

Через три недели после решения по процентной ставке публикуется протокол прошедшего заседания Комитета открытого рынка.

( Читать дальше )

Анализ текущей ситуации по ЭЛЛИОТТУ или большое лучше видно издалека.

- 25 сентября 2011, 20:51

- |

Давайте я сразу обговорю следущие моменты:

1) фундаментал и прочие сопли мне пох, кто не согласен, дальше не читаем

2) кто считает что эллиотт хрень тот тоже может смело уже выходить.

3) кто имеет по эллиоту другие картинки, пишет ссылку на график, или выкладвает свой график тут, иначе его комент смысла иметь не будет.

Итак поехали: график мамбы недельный(почему мамба?, да по ртс споту тоже самое, а фьюч чуть более волатилен и зашумлен за счёт большего плеча.). Видно сразу: волны 1,2,3,4 видны чётко, а также хорошо видно что мы вошли в волну 5. Волна 2 была зигзагоми на 61.8% и тем самым почти полностью определила форму и максимум волны 4, Волна 3 была очень быстрой и форма её осталась загадкой. А теперь самое главное что я вижу на этом графике: волна 3 почти в 4 раза быстрей волны 1, а волна 4 раза в 3 короче волны 2, и это при том что 2-был быстрый зигзаг, а 4 — боковик. Волна 5 началась еще быстрее волны 3. Вывод: время сжимается, и амплитуда движений на рынке возрастает, то есть растёт риск и доходность. Если вы не понимаете что проиходит, то лучше вообще не лезть сейчас, любая ошибка может очень сильно покоцать ваше депо, или обнулить его. Также хорошо видно что цель этой пятиволновки находится на 1100. Там скорее всего будут входить в рынок огромные деньги, и это невозможно будет не увидеть. Жду обьёмы торгов на мамбе на уровне 1100 не менее 100-150 ярдов в день, ато и куда более. Шанс что пройдём этот уровень сразу очень невелик, но всё таки есть.

( Читать дальше )

1) фундаментал и прочие сопли мне пох, кто не согласен, дальше не читаем

2) кто считает что эллиотт хрень тот тоже может смело уже выходить.

3) кто имеет по эллиоту другие картинки, пишет ссылку на график, или выкладвает свой график тут, иначе его комент смысла иметь не будет.

Итак поехали: график мамбы недельный(почему мамба?, да по ртс споту тоже самое, а фьюч чуть более волатилен и зашумлен за счёт большего плеча.). Видно сразу: волны 1,2,3,4 видны чётко, а также хорошо видно что мы вошли в волну 5. Волна 2 была зигзагоми на 61.8% и тем самым почти полностью определила форму и максимум волны 4, Волна 3 была очень быстрой и форма её осталась загадкой. А теперь самое главное что я вижу на этом графике: волна 3 почти в 4 раза быстрей волны 1, а волна 4 раза в 3 короче волны 2, и это при том что 2-был быстрый зигзаг, а 4 — боковик. Волна 5 началась еще быстрее волны 3. Вывод: время сжимается, и амплитуда движений на рынке возрастает, то есть растёт риск и доходность. Если вы не понимаете что проиходит, то лучше вообще не лезть сейчас, любая ошибка может очень сильно покоцать ваше депо, или обнулить его. Также хорошо видно что цель этой пятиволновки находится на 1100. Там скорее всего будут входить в рынок огромные деньги, и это невозможно будет не увидеть. Жду обьёмы торгов на мамбе на уровне 1100 не менее 100-150 ярдов в день, ато и куда более. Шанс что пройдём этот уровень сразу очень невелик, но всё таки есть.

( Читать дальше )

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

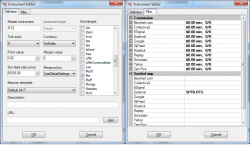

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

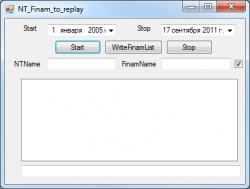

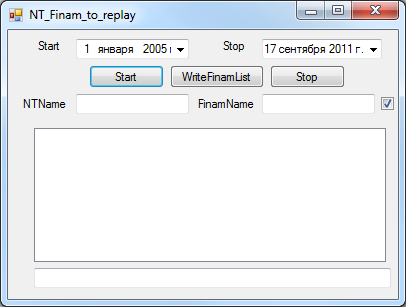

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Как поднимали МосЭнерго. История незабываемого приключения.

- 17 сентября 2011, 08:24

- |

Рукописи не горят. Помещаю историю легендарного выноса Мосэнерго. Проще было бы дать ссылку на жж duglus_us, но к сожалению акк удалён. Итак поехали!!!

В далеком 2004 году произошло событие, потрясшее спекулянтов и инвесторов. Но оно затерялось среди главной истории тех лет — уничтожении компании Юкос. Я говорю об аномальном росте компании МосЭнерго на бирже, да-да именно той компании, которые простые москвичи отстегивали свои кровные за электричество. В то время Газпром консолидировал у себя крупные пакеты энергетических компаний и не обошел вниманием МОСЮ (так ласково называют МосЭнерго), но на пути голубого гиганта возникла сила в лице Московского правительства, мотивы которого были понятны, оно хотело влиять на ценообразование электричества в Москве. И вот пришлось выходить и скупать Мосю на бирже. Это привело к такой замечательной картинке.

( Читать дальше )

В далеком 2004 году произошло событие, потрясшее спекулянтов и инвесторов. Но оно затерялось среди главной истории тех лет — уничтожении компании Юкос. Я говорю об аномальном росте компании МосЭнерго на бирже, да-да именно той компании, которые простые москвичи отстегивали свои кровные за электричество. В то время Газпром консолидировал у себя крупные пакеты энергетических компаний и не обошел вниманием МОСЮ (так ласково называют МосЭнерго), но на пути голубого гиганта возникла сила в лице Московского правительства, мотивы которого были понятны, оно хотело влиять на ценообразование электричества в Москве. И вот пришлось выходить и скупать Мосю на бирже. Это привело к такой замечательной картинке.

( Читать дальше )

Разрушительные поведенческие паттерны в трейдинге.

- 16 сентября 2011, 17:39

- |

Ещё одна простая, но полезная статья Б.Стинбаргера.

***********

Хотя я и не занимаюсь коучингом или консультациями трейдеров, после выхода моей книги «Психология в трейдинге» мне приходит много писем, так что сформировалась определенная группа — несколько сот человек активных трейдеров, которые живут за счёт своего трейдинга. По результатам их опроса я сделал некоторые выводы.

Паттерн тревожности может сокрушать опытных трейдеров точно также, как и новобранцев. Это оттого, что корень беспокойства — перфекционизм — поражает в первую очередь успешных, ориентированных на достижение результата индивидов. Это — меч, заточенный с двух сторон. Между этим самоуничтожительным перфекционизмом и апатичной ленью находится золотая середина, на которой и стоит сосредточиться.

Студент, сдающий после нескольких провалов последнюю попытку экзамена и так волнующийся, что забывает тот вопрос, который прекрасно знал, лектор на презентации от которой зависит уволят её или нет, от волнения срывающаяся на визг, звезда баскетбола впавшая в полосу неудач и освистываемая с трибун делающая всё только хуже, или трейдер, после полосы везения увеличивший сайз — а цена вот тут и развернулась против него! И он теряет весь профит, накопленный за недели перед этим, а потом, пытаясь отыграться, входит повторно и попадает на вторую волну распродаж. Он чувствует себя, будто его ледяной водой окатили и начинает теперь работать маленьким объёмом. В результате он получает своего колоссального лося.

Как видно во всех этих примерах, люди концентрируются не на процессе, а на результате, который представляет для них особую значимость.

Как трейдер может снизить уровень своего беспокойства? Есть несколько способов для этого.

www.brettsteenbarger.com/Behavioral%20Patterns%20That%20Sabotage%20Traders2.doc

***********

Хотя я и не занимаюсь коучингом или консультациями трейдеров, после выхода моей книги «Психология в трейдинге» мне приходит много писем, так что сформировалась определенная группа — несколько сот человек активных трейдеров, которые живут за счёт своего трейдинга. По результатам их опроса я сделал некоторые выводы.

- Большинство проблем в трейдинге возникает из-за беспокойства по поводу результата. Это случается, когда начинают слишком большое внимание уделять какому-то автоматическому действию. Такое повышенное внимание создаёт эффект интерференции, и дела уже не идут как обычно. Точно так происходит и со спортсменами, публичными ораторами, в сексе, и так далее. Когда страхи начинают доминировать над действием, действие страдает.

- Беспокойство может быть как при потерях, так и при выигрышах. Самое обычное дело — трейдеры, которые прекрасно справляются с потерями, но не могут из-за беспокойства высидеть прибыль.

Трейдеры обычно пытаются изменить негативное самовосприятие (по поводу своих действий) на позитивное. Это ошибка. При торговле не должно быть вообще никакого самовосприятия.

- Перфекционизм — одна из наиболее частых причин беспокойства у трейдеров. Трейдеры ориентированы на результат и часто ставят высокую цель, а когда она не достигается, они испытывают сильное напряжение. Это в 90% случаев лечится заменой формализованной цели в пунктах/деньгах целью процесса. Например, трейдер может поставить себе цель чётко следовать своему торговому плану, не нарушать свои правила и т. п.

- Перфекционизм приводит трейдера к переторговке (тильту). Это наиболее частая причина потерь среди трейдеров, которых я опрашивал. Трейдер при этом чувствует давление, он хочет сделать денги не глядя при этом на то, что реально происходит на рынке в это время. Торговля в низкой волатильности, торговля черезмерным размером позиции, торговля с многократной ловлей лосей, отступление от торгового плана — вот так это происходит.

- Трейдеры, которые уже обуздали своё беспокойство при работе с одним уровнем позиции (скажем, 5 контрактов) при переходе на новый уровень (50 контрактов) часто имеют те же самые проблемы вновь. Мы калибруем наши эмоциями в деньгах, которые мы зарабатываем или теряем, и это делает торговлю 50ю контрактами много более сложной, чем торговлю 5ю, хотя сетапы те же самые.

- Трейдеры склонны преувеличивать свои психологические проблемы. Когда паттерн тревоги длительное время накладывается на трейдинг, то трейдеры начинают отыскивать у себя какие-то глубинные эмоциональные проблемы, которые нуждаются в интенсивной психотерапии. И часто получается так, что потеря самовосприятия, потеря разумного чувства собственной значимости — это более серьёзная проблема, чем паттерн тревоги, который вполне решаем.

Паттерн тревожности может сокрушать опытных трейдеров точно также, как и новобранцев. Это оттого, что корень беспокойства — перфекционизм — поражает в первую очередь успешных, ориентированных на достижение результата индивидов. Это — меч, заточенный с двух сторон. Между этим самоуничтожительным перфекционизмом и апатичной ленью находится золотая середина, на которой и стоит сосредточиться.

Студент, сдающий после нескольких провалов последнюю попытку экзамена и так волнующийся, что забывает тот вопрос, который прекрасно знал, лектор на презентации от которой зависит уволят её или нет, от волнения срывающаяся на визг, звезда баскетбола впавшая в полосу неудач и освистываемая с трибун делающая всё только хуже, или трейдер, после полосы везения увеличивший сайз — а цена вот тут и развернулась против него! И он теряет весь профит, накопленный за недели перед этим, а потом, пытаясь отыграться, входит повторно и попадает на вторую волну распродаж. Он чувствует себя, будто его ледяной водой окатили и начинает теперь работать маленьким объёмом. В результате он получает своего колоссального лося.

Как видно во всех этих примерах, люди концентрируются не на процессе, а на результате, который представляет для них особую значимость.

Как трейдер может снизить уровень своего беспокойства? Есть несколько способов для этого.

- Сосредоточиться на процессе достижения цели, а не на результате.

- Наращивать риск постепенно.

- Отойдите от монитора.

- Мысленно прокручивайте плохие ситуации, и как вы будете на них реагировать.

- Заякорите эти репитиции со своими особенными состояниями. Как только почувствуете нездоровое волнение, сразу вспомните то, что вы репитировали и поступайте стандартным образом.

- Проведите ментальную проверку перед трейдингом, прочтите своеобразный чек-лист. Удалите перфекционистские ожидания, выбросите из своего лексикона слово «должен». Вы не должны делать столько-то денег за день, не должны проводить столько-то сделок в день, не должны отыгрывать потери, не должны оставлять деньги, вы вообще ничего не должны.

- Займитесь жизнью. Когда что-то приобретает особую значимость, давление беспокойства возрастает экспотенциально. Трейдеры, для которых трейдинг является единственным заработком, особенно уязвимы. Если трейдинг для вас — целый мир, то в случае неудач в трейдинге вам кажется, что мир рушится.

www.brettsteenbarger.com/Behavioral%20Patterns%20That%20Sabotage%20Traders2.doc

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс