SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sam

Простая и эффективная ТС ч.2 (сборник постов Aleks-Million)

- 16 февраля 2012, 10:54

- |

Предыдущий пост «Простая и эффективная ТС» оказался довольно сложным для понимания. Основная сложность на мой взгляд, заключается в том, что представлена не одна определенная стратегия, а целый набор принципов для работы с рынком(импульс, проторговки, объем, трендовые рынки, соотношение стопа к профиту). Конечно после первоначанального прочтения возможна «каша в голове». Сегодня я предлагаю углубиться только в один из ранее представленных аспектов, а именно — работа с объемом.

Что интересно, это сборник постов совершенно другого трейдера. Но принципы работы перекликаются с предыдущим постом. Я глубоко уверен, что принцип успешной торговли — один. Только разные авторы толкуют его по своему, но суть его не меняется.

( Читать дальше )

- комментировать

- 2.4К | ★111

- Комментарии ( 37 )

Сказ о том, как раздуваются балансы…

- 14 февраля 2012, 14:52

- |

2012 год “печатного станка” не зря получил такое название...

Как и ожидалось, первым свою машину в новом году включил Банк Англии, 9 февраля расширив программу выкупа активов на £50 млрд. ($78 млрд.) до £325 млрд. ($510 млрд.).

Вторым (правда немного неожиданно), стал Банк Японии, сделав подарок на День Святого Валентина в виде увеличения программы выкупа гособлигаций на ¥10 трлн. ($128 млрд.) до ¥65 трлн. ($844 млрд.) для поддержки экономики. (это случилось сегодня утром — стало поводом написания поста)

На 29 февраля намечена программа от ЕЦБ LTRO 2.0, размеры которой колеблются в диапазоне €500-1000 млрд. ($650-1 300 млрд.). Подробнее об этом здесь.

Далее (во втором квартале?) ждем реакции от ФРС в виде запуска ипотечного QE3 (quantitative easing 3).

То, что с кризисного 2008 года мировые центральные банки в больших масштабах занимаются скупкой токсичных активов ни для кого, наверное, не секрет. Номинированные в долларах США графики балансов ФРС, ЕЦБ, Банка Англии и Банка Японии очень красноречивы…

( Читать дальше )

Как и ожидалось, первым свою машину в новом году включил Банк Англии, 9 февраля расширив программу выкупа активов на £50 млрд. ($78 млрд.) до £325 млрд. ($510 млрд.).

Вторым (правда немного неожиданно), стал Банк Японии, сделав подарок на День Святого Валентина в виде увеличения программы выкупа гособлигаций на ¥10 трлн. ($128 млрд.) до ¥65 трлн. ($844 млрд.) для поддержки экономики. (это случилось сегодня утром — стало поводом написания поста)

На 29 февраля намечена программа от ЕЦБ LTRO 2.0, размеры которой колеблются в диапазоне €500-1000 млрд. ($650-1 300 млрд.). Подробнее об этом здесь.

Далее (во втором квартале?) ждем реакции от ФРС в виде запуска ипотечного QE3 (quantitative easing 3).

То, что с кризисного 2008 года мировые центральные банки в больших масштабах занимаются скупкой токсичных активов ни для кого, наверное, не секрет. Номинированные в долларах США графики балансов ФРС, ЕЦБ, Банка Англии и Банка Японии очень красноречивы…

( Читать дальше )

Газпром нефть: 5% в качестве дивидендов

- 14 февраля 2012, 11:42

- |

Компания Газпром нефть опубликовала нейтральные результаты за 2011 год. Хотя основные финансовые показатели уверенно выросли, сюрпризом для инвесторов это не стало из-за благоприятной рыночной конъюнктуры для нефтяников в 2011 году. Выручка компании выросла на 34,3%, до $44,2 млрд, чистая прибыль — на 70,6%, до $5,4 млрд.

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

( Читать дальше )

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

( Читать дальше )

Закачка данных с помощью IQFeed

- 13 февраля 2012, 21:48

- |

Написал прогу для скачивания исторических данных посредством сервиса IQFeed.

Вдохновение черпал из документации к клиенту IQFeed и из этой ветки http://forex.kbpauk.ru/showflat.php/Cat/0/Number/122187/an/0/page/0#Post122187 (спасибо огромное этому замечательному форуму и всем его участникам).

Программа умеет скачивать тики, внутридневные таймфреймы (1 мин, 5 мин, 10 мин, 15 мин, 30 мин, 60 мин), дневки,

недельки и месяцы. Возможно скачивать как за определенное количество дней, так и за указанный интервал.

В окошке Symbols нужно указывать символы — по одному на строке.

В окошке Folder нужно указывать папку для хранения данных (ее можно так же выбрать с помощью кнопки Choose).

( Читать дальше )

Вдохновение черпал из документации к клиенту IQFeed и из этой ветки http://forex.kbpauk.ru/showflat.php/Cat/0/Number/122187/an/0/page/0#Post122187 (спасибо огромное этому замечательному форуму и всем его участникам).

Программа умеет скачивать тики, внутридневные таймфреймы (1 мин, 5 мин, 10 мин, 15 мин, 30 мин, 60 мин), дневки,

недельки и месяцы. Возможно скачивать как за определенное количество дней, так и за указанный интервал.

В окошке Symbols нужно указывать символы — по одному на строке.

В окошке Folder нужно указывать папку для хранения данных (ее можно так же выбрать с помощью кнопки Choose).

( Читать дальше )

О чем нам говорят годовые графики? Случай DAX

- 11 февраля 2012, 22:43

- |

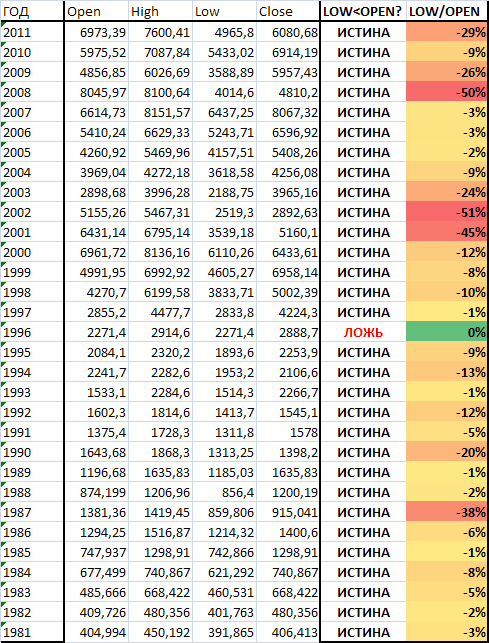

За 30 лет DAX только ОДИН раз показал годовой лоу не больший, чем открытие года. Во всех остальных случаях индекс ВСЕГДА опускался в течение года ниже открытия. Поэтому, если с открытия года сразу пошли вверх, и, особенно, если предыдущий год закрылся черной свечкой, вероятность возврата ниже опена в течение года практически 100% )

DAX:

DAX:

США ждет резкое снижение экономической активности ?

- 11 февраля 2012, 11:37

- |

Потребление бензина отражает экономичесский спад (если уменьшается) и рост - когда активно растет. Недавнее падение розничных поставок бензина в США может говорить о резком снижении экономичесской активности в будущем.

Розничные поставки продолжают падать и упали до самого низкого уровня с 1980 года, а если посмотреть статистику с 1983 по 2011 год уменьшение поставок всегда говорит о надвигающейся рецессии.

Например поставки резко подскочили с 50,1 млн. галлонов в день (MGD) в ноябре 1983 года, когда США выходили из рецессии до 58 MGD в ноябре 1984. Т.е при возобнавлении экономичесской активности — поставки росли.

С 2010 года поставки бензина неуклонно снижаются.

Для примера в ноябре 1983 года- 51,1 MGD

А в ноябре 2010 -42,8 MGD, а в ноябре 2011 года упали до 30,9 MGD.

Означает ли это более высокую топливную эффективность В США? Давайте начнем с данных о численности населения и транспортных средств. На данный момент 254 млн едениц транспортных средств зарегестрированных в США т.е количество транспортных средств, которые находятся в постоянном использовании большой.

( Читать дальше )

Розничные поставки продолжают падать и упали до самого низкого уровня с 1980 года, а если посмотреть статистику с 1983 по 2011 год уменьшение поставок всегда говорит о надвигающейся рецессии.

Например поставки резко подскочили с 50,1 млн. галлонов в день (MGD) в ноябре 1983 года, когда США выходили из рецессии до 58 MGD в ноябре 1984. Т.е при возобнавлении экономичесской активности — поставки росли.

С 2010 года поставки бензина неуклонно снижаются.

Для примера в ноябре 1983 года- 51,1 MGD

А в ноябре 2010 -42,8 MGD, а в ноябре 2011 года упали до 30,9 MGD.

Означает ли это более высокую топливную эффективность В США? Давайте начнем с данных о численности населения и транспортных средств. На данный момент 254 млн едениц транспортных средств зарегестрированных в США т.е количество транспортных средств, которые находятся в постоянном использовании большой.

( Читать дальше )

Почему ГП растёт последним. Версия.

- 08 февраля 2012, 01:14

- |

Допустим я ОЧЕНЬ большой инвестор, с ОЧЕНЬ большим объёмом денег которые мне надо пристроить на ФР РФ за определённый промежуток времени (это важно, потому как если фактор времени не играет роли, то я могу пылесосить потихоньку до второго пришествия).

Для меня совершенно очевидно, что не разогнав рынок, скупить нужный объём не получится, причём крупные и мелкие спекулянты наверняка присоединятся и ещё больше взвинтят цену, плюс как обычно найдутся желающие шортить на первой же белой свече, что в итоге приведёт к ещё большему импульсу в конце движения.

Нужно как то захеджировать этот рост.

Самый простой вариант это предварительно открыть большую лонг позицию во фРТС перед началом скупки, а если мы ограничены во времени и будем скупать рынок агрессивно, то ещё и коллов набрать до кучи.

Процесс запущен… Но! Скупаем не всё подряд входящее в индекс, а всё кроме ГП!!!

И вот по прошествии некоторого промежутка времени мы набрали нужный нам объём, больше вроде покупать не на что. Рынок на наших покупках вырос например на 15%.

( Читать дальше )

Для меня совершенно очевидно, что не разогнав рынок, скупить нужный объём не получится, причём крупные и мелкие спекулянты наверняка присоединятся и ещё больше взвинтят цену, плюс как обычно найдутся желающие шортить на первой же белой свече, что в итоге приведёт к ещё большему импульсу в конце движения.

Нужно как то захеджировать этот рост.

Самый простой вариант это предварительно открыть большую лонг позицию во фРТС перед началом скупки, а если мы ограничены во времени и будем скупать рынок агрессивно, то ещё и коллов набрать до кучи.

Процесс запущен… Но! Скупаем не всё подряд входящее в индекс, а всё кроме ГП!!!

И вот по прошествии некоторого промежутка времени мы набрали нужный нам объём, больше вроде покупать не на что. Рынок на наших покупках вырос например на 15%.

( Читать дальше )

Боремся с тилтом. Метод скалолаза.

- 07 февраля 2012, 10:51

- |

Многие трейдеры, в особености опытные, периодически впадают в некий тилт (тильт). В таком состоянии некоторые биржевые спекулянты могут позволить себе за одну торговую сессию, за несколько часов или сделок слить все то, что зарабатывалось непосильным трудом в течение 1 недели, 1 месяца или, того хуже, боюсь даже написать, какого количества времени.

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Методы Машинного обучения (Data Mining)

- 04 февраля 2012, 12:58

- |

Доказав себе однажды, что ни один из индикаторов по отдельности или в совокупности с другими работают неудовлетворительно (по тестам от 3-х лет и более) я пришел к простейшим методам Data Mining, которые показали очень хорошие результаты. Пришла пора капнуть глубже, тут как раз и аккуратненькая подборочка, для поверхностного ознакомления, нашлась.

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

Новая внутридневная система (результаты, идеи).

- 03 февраля 2012, 18:28

- |

Задача — сделать внутридневную стратегию спсособную проторговывать большие объемы на срочном рынке, приемущественно на RI.

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

( Читать дальше )

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс