SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Мурен(а)

кто то подскажет, как избавиться от проскальзываний, пользуясь стоп-заявками, на открытии рынка?

- 06 ноября 2011, 08:38

- |

Который день, да что там день, недели, как я бьюсь с тем, что выставляемые мной стоп-заявки не успевают сработать на открытии рынка. Перед открытием рынка, ФОРТС в частности, вижу куда пойдёт к примеру индекс. Но взять не могу. Цена уходит быстрее, чем выставляется заявка. Сообщество, посоветуйте, что делать. Как варианты предполагаю хостинг или сменить Квик на другую прогу, TSLAB к примеру (только в качестве примера, т.к. там дела идут в милисекундах). Но возможно неправильно оформляю стоп-заявку. К примеру, если продавать, то указывать цену меньше / равно или больше / равно? Как правильно интерпретировать знак "<="? На поверку оказалось, что меньше/равно! Хочется уже нормально реально работать и зарабатывать, но вот есть тут проблеммище! Предлагаю также вариант — мен на мен, я могу дать информацию за понятное разьяснение, как выставиться без проскальзывания. Всем удачи.

- комментировать

- ★4

- Комментарии ( 71 )

В переломные моменты вашей жизни счет рос или падал?

- 05 ноября 2011, 13:10

- |

В переломные моменты вашей жизни счет рос или падал?

Александру Журавлёву привет со дна.

- 05 ноября 2011, 12:05

- |

2 года назад я слушал правильные слова Герчика о том что у трейдера всегда должно быть «завтра», и был уверен что у меня то оно будет всегда!

У меня тоже была работа за 30000 в месяц с возможностью торговать каждый день. Была семья и своя квартира… и наивная вера в светлое, безоблачное будущее.......

Но на работе попал под сокращение. Потом большие передряги в личной жизни… развод и потеря жилья (не из-за трейдинга).

До кучи ещё большие проблемы со здоровьем… без шансов устроится на нормальную работу.

Но у меня оставался трейдинг. Ещё были деньги.

Немного придя в себя после передряг, я начал стабильно торговать в плюс. Позиционная торговля фьючем РТС. Я контролировал риски и практически без просадок поднимался вверх. Стабильность была всего 3 месяца.

Потом что-то случилось… Самоуверенность что всё могу… увеличение рисков… пересиживание убытков… и потеря всего!!!!!

В мае этого года на счету оставалось несколько тысяч. Не хотелось на них и смотреть, не то что торговать. Да и не мог я после этого нормально торговать несколько месяцев. Надо было срочно устраиваться на работу.

( Читать дальше )

У меня тоже была работа за 30000 в месяц с возможностью торговать каждый день. Была семья и своя квартира… и наивная вера в светлое, безоблачное будущее.......

Но на работе попал под сокращение. Потом большие передряги в личной жизни… развод и потеря жилья (не из-за трейдинга).

До кучи ещё большие проблемы со здоровьем… без шансов устроится на нормальную работу.

Но у меня оставался трейдинг. Ещё были деньги.

Немного придя в себя после передряг, я начал стабильно торговать в плюс. Позиционная торговля фьючем РТС. Я контролировал риски и практически без просадок поднимался вверх. Стабильность была всего 3 месяца.

Потом что-то случилось… Самоуверенность что всё могу… увеличение рисков… пересиживание убытков… и потеря всего!!!!!

В мае этого года на счету оставалось несколько тысяч. Не хотелось на них и смотреть, не то что торговать. Да и не мог я после этого нормально торговать несколько месяцев. Надо было срочно устраиваться на работу.

( Читать дальше )

Правила на моем рабочем столе.

- 02 ноября 2011, 22:36

- |

Хотел запостить тут тезисы, которые стоят у меня на рабочем столе, и я каждый день перед работой их прочитываю.

Для себя я их сочинил за день до того, как ушел полностью в трейдинг.

Собственно тезисы:

1. Следуй системе даже когда это невероятно.

2. На рынке может быть все что угодно, а того, что тебе кажется, может и не быть.

3. Ум оставляй за позицией. Когда ты в позиции, работает система.

4. Жди цели даже когда это абсолютно невероятно на твой взгляд.

5. Трейдинг несет в себе дискомфорт. Не бойся этого состояния, рынок не знает о твоей позиции ничего.

6. Выходи из зоны комфорта, только так можно заработать, а не смотреть потом, где ты «мог бы...»

7. Сидеть в трейде — это нервно. Привыкни. Тебе жить с этим всю жизнь.

( Читать дальше )

Схема: Путин и Ко

- 02 ноября 2011, 15:06

- |

Прикольная схема, спёртая из ЖЖ Навального.

Всё таки в чудесной стране мы живём! :)

Думаю, глядя на схему, вопросы, почему у Прокуратуры РФ нет претензий, например, к Транснефти или ВТБ, отпадают сами собой?

(Схема кликабельна и больше, чем кажется)

Всё таки в чудесной стране мы живём! :)

Думаю, глядя на схему, вопросы, почему у Прокуратуры РФ нет претензий, например, к Транснефти или ВТБ, отпадают сами собой?

(Схема кликабельна и больше, чем кажется)

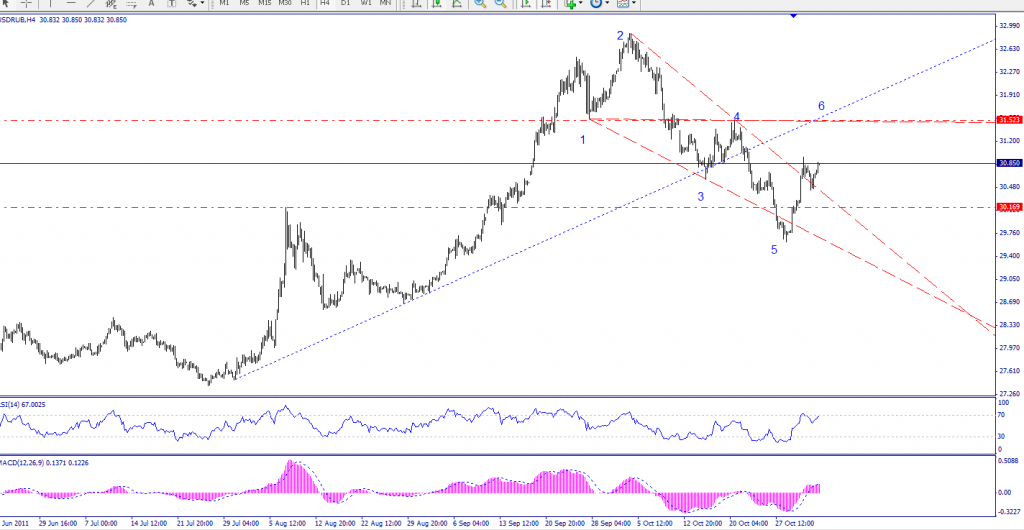

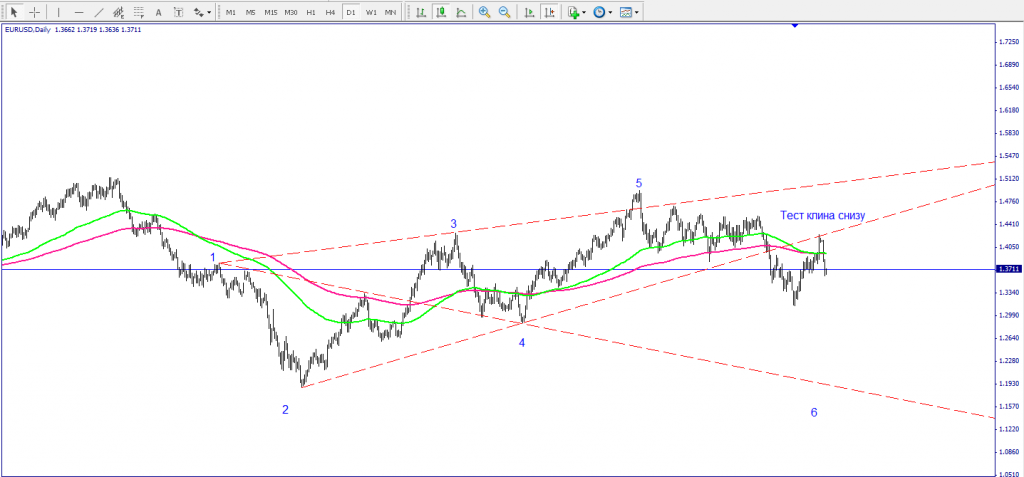

Технически евраармагедон запущен

- 02 ноября 2011, 07:55

- |

По технике вынос вверх в октябре является тестом пробитого тренда, а в совокупности фигуры КЛИН… Цель ниже точки 2… Те долгосрочно евро надо шортить. На рынка вероятно будет слив… Хотя есть еще и такое видение: спасение «южан» требует хулиарды напечатанных денег, таким образом ослабит евро, а за счет избыточной ликвидности поддержит рынки.

Спасибо k-09 за идею

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс