SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Виталий Тюрин

ФРС объявил о начале операций “Twist”.

- 22 сентября 2011, 01:50

- |

Голосованием 7 против 3 решили проводить операции «twist», как в принципе и ожидалось, однако на рынках не обошлось без трагизма. До июня 2012 года фед будет менять облигации со сроком погашения до 3-х лет на бумаги со сроками от 6 до 30 лет, объем операций составит $400 млрд. Операции направлены на снижение долгосрочных ставок. Также ФРС возобновит рефинансирование ипотечных облигаций, также с целью понижения долгосрочных ипотечных ставок (которые на историческом минимуме сейчас).

Голосованием 7 против 3 решили проводить операции «twist», как в принципе и ожидалось, однако на рынках не обошлось без трагизма. До июня 2012 года фед будет менять облигации со сроком погашения до 3-х лет на бумаги со сроками от 6 до 30 лет, объем операций составит $400 млрд. Операции направлены на снижение долгосрочных ставок. Также ФРС возобновит рефинансирование ипотечных облигаций, также с целью понижения долгосрочных ипотечных ставок (которые на историческом минимуме сейчас). Доходность по 30y упала ниже 3%, 10y 1.85%, 2y подскочили на 27% до 0.19%. Баланс при этих всех дейтсвиях меняться не будет, то есть будут финансировать покупки длинных бумаг за счет продажи коротких. Действия направлены лишь на возможное улучшения долгосрочной экономической ситуации, но не ситуации с ликвидностью, так как при снижении кратк. ставок коротких денег может стать наоборот меньше. Сужение спреда между ставками, может способствовать замедлению инфляции, что в свою очередь создаст почву для qe3. Помните август 2010 года, когда фед объявил о qe2 lite, проведение pomo за счет рефинанисрование бумаг имеющихся на балансе, и помните наверное, что было потом, сейчас ситуация похожая на мой взгляд. ФРС повторил фразу о низких ставках до середины 2013 года, а это фундаментально сильный позитив для акций, который пока замечать не стали, но это лишь ПОКА.

Доходность по 30y упала ниже 3%, 10y 1.85%, 2y подскочили на 27% до 0.19%. Баланс при этих всех дейтсвиях меняться не будет, то есть будут финансировать покупки длинных бумаг за счет продажи коротких. Действия направлены лишь на возможное улучшения долгосрочной экономической ситуации, но не ситуации с ликвидностью, так как при снижении кратк. ставок коротких денег может стать наоборот меньше. Сужение спреда между ставками, может способствовать замедлению инфляции, что в свою очередь создаст почву для qe3. Помните август 2010 года, когда фед объявил о qe2 lite, проведение pomo за счет рефинанисрование бумаг имеющихся на балансе, и помните наверное, что было потом, сейчас ситуация похожая на мой взгляд. ФРС повторил фразу о низких ставках до середины 2013 года, а это фундаментально сильный позитив для акций, который пока замечать не стали, но это лишь ПОКА.( Читать дальше )

- комментировать

- 36 | ★1

- Комментарии ( 28 )

Mythbusters - разрушаем мифы о том, что влияет на стоимость Золота

- 18 сентября 2011, 02:21

- |

Почитав сегодняшную дискуссию на тему «Золото и кризис» ( http://smart-lab.ru/blog/mytrading/16698.php ), решил написать пост с эмпирическим анализом всех тех стандартных, заученных и вбитых в головы новостными лентами предположений о том, что же все-таки влияет на стоимость золота. Надоело видеть одни и те же объяснения (они же догадки), которые никто даже не пытался математически проверить??

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

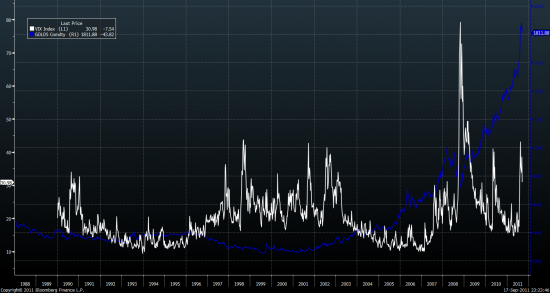

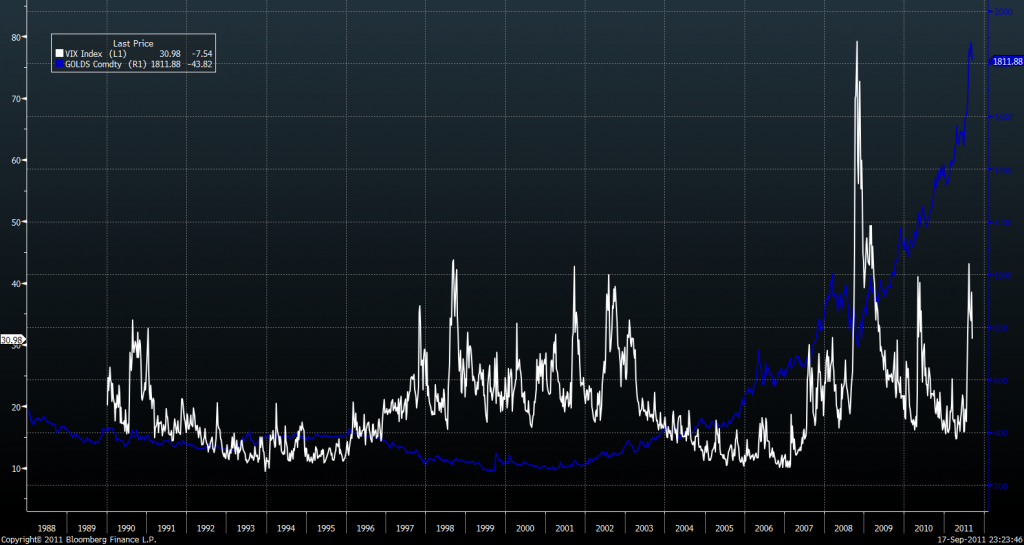

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

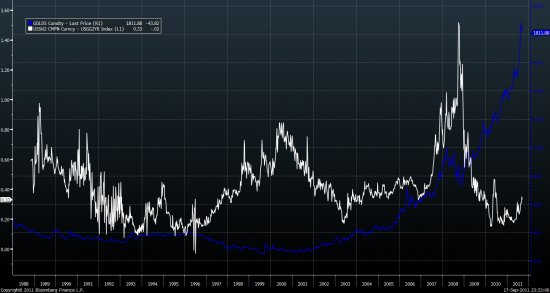

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Автоматизация передачи заявок в QUIK

- 04 сентября 2011, 22:41

- |

Эта статья описывает возможности создания торгового робота на основе самых распространенный программ для технического анализа: Metastock 7.0 – 9.0, Omega Research Tradestation 200, Wealth-Lab 4.0 и их связке с QUIK

После того, как написан и оттестирован прибыльный торговый алгоритм, трейдер обязательно задается вопросом – «а что же дальше?». Ведь необходимо сделать так, чтобы этот механизм начал работать и приносить прибыль своему автору.

Можно, конечно, в течении всей торговой сессии наблюдать за работой связки «Quik + программа анализа» и как только система сгенерирует сигнал — сразу же вручную совершать соответствующую сделку. У этого метода множество недостатков и любой, кто не первый день на рынке сразу отметит их для себя.

Оптимальным решением будет настроить экспорт торговых сигналов в Quik и полностью автоматизировать этот процесс.

( Читать дальше )

Видеоуроки по самым популярным терминалам и системам ТА (Quik, Wealth-Lab, Omega, MetaStock)

- 04 сентября 2011, 22:18

- |

1.1 Quik. Знакомство с программой.

1.2 Quik. Подключение программ на Qpile.

2.1 Wealth-Lab. Часть 1

( Читать дальше )

Риск отстает от ES, в ближайшие дни стоит ждать ликвидации спреда.

- 29 августа 2011, 22:44

- |

Спред, который образовался между ES и корзиной рисковых активов (risk basket) после выступления Бернанке в пятницу, сегодня продолжает оставаться и даже расширяется. Обычно спред ликвидируется в течении одной двух сессий. Сегодня я впервые упомянул risk basket в своих постах, поэтому расскажу подробнее из чего он состоит. Risk basket используют многие американские профессиональные интрадей трейдеры, а также блогеры ZH. Точно не знаю, но есть версия, что именно ребята из ZH создали данный инструмент. Состоит он из следующих активов: EUSUSD, AUDJPY, 10y трежерис, cl1 (фьючерсы на Wti Nymex), золото, бабочка доходности 10y-2y-30y.

Я слежу за корреляцией этих инструментов уже месяца три еще ни разу не видел чтобы спред не схлопывался, либо риск вверх либо es вниз, скорее второе чем первое.

На текущий момент объем торгов по ES на 55% ниже средних значений.

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

За неделю ЕЦБ скупил облигаций Италии и Испании на 22 млрд. евро.

- 15 августа 2011, 19:41

- |

Сегодня вышли данные по портфелю ЕЦБ, за прошедшую неделю Трише скупил на рынке гособлигаций бумаг Италии и Испании на сумму 22 млрд. евро, портфель долговых бумаг периферийных стран вырос с 74 млрд. до 96 млрд. евро. Масштаб интервенций оказался действительно существенным, рынок захлебнулся в ликвидности от ЕЦБ.

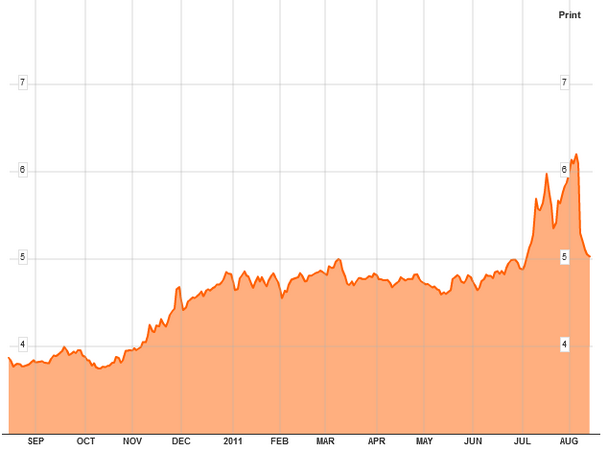

Благодаря интервенциям ЕЦБ доходности по всем выпускам удалось сбить на 1-1.5%. Испанские 10y находятся на уровне 5% (см.график).

По итальянским 10y ситуация аналогичная доходность держится возле 5%. Учитывая такой вброс ликвидности результаты не самые радужные, но все же ощутимые. Опыт предыдущих интервенций показал, что эффект краткосрочный, с этой точки интересно будет посмотреть, как долго ЕЦБ удастся держать доходности на текущих уровнях и сколько Трише еще готов потратить. Напомню вкачиваемая в рынок ликвидность будет изыматься из системы на недельные депозиты, тут ситуация интересна тем, что непонятно сможет ли ЕЦБ изымать такие объемы на недельные депозиты.

Ситуация с банками в Европе вроде бы относительно стабилизировалась однако нервозность в ходе торгов сохраняется, бумаги то уходят в минус то снова подрастают. Будем продолжать следить за ситуацией в Европе.

Аномалии на долговом рынке США.

- 12 августа 2011, 01:34

- |

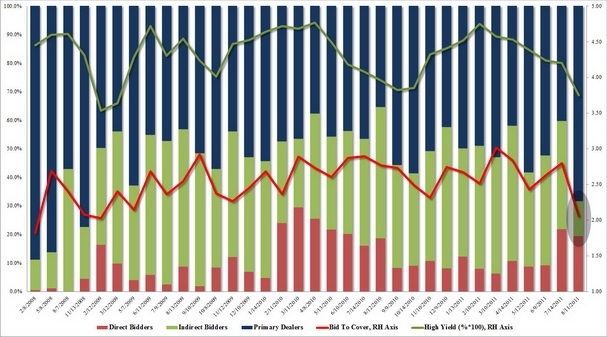

Вчера я был в шоке от аукциона по размещению 10-y трежерис сегодня долговой рынок также не дал скучать. Размещали вчера 10y трежерис объемом $24млрд., доходность по итогам аукциона составила 2.14%!, что является рекордно низкой доходностью, в июле размещали под 2.92%. Что самое интересное наблюдался беспрецедентный рост прямых участников-”Direct Bidder”-31.7% против 13.9 на пред. аукционе и около 7.5% в среднем(см.график). indirect bidders то есть нерезы скупили 35.4%.

Закрытие DOW вчера -521 пункт. Кстати после аукциона 10y биды в акциях совсем поубавились.

( Читать дальше )

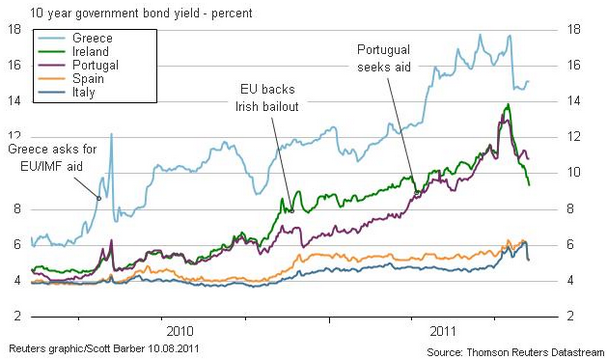

Ситуация на долговых просторах Европы.

- 10 августа 2011, 15:58

- |

Несмотря на видимую стабильность ситуации, благодаря покупкам ЕЦБ, который уже третий день подряд покупает Испанские и Итальянские бумаги тем самым понизил доходности и не дает им расти, все же внутренняя напряженность сохраняется, это видно даже по акциям европейских банков. Испанские 10y сейчас находится около 5%(-4б.п д-ть), итальянские 10y 5.10% (-6б.п). По словам трейдеров ЕЦБ ецб покупает лотами объемом от 20 до 50 млн. евро. В сегодняшней аналитической записке Ника Фирузье из Nomura говорится, что появился скромный луч надежды в связи с небольшими но все же покупками со стороны инвесторов с частными денежными счетами. Тут безусловно интересно посмотреть смогут ли эти временные меры со стороны ецб удержать оборону.

На рынке страхового риска растут сегодня CDS на Францию и Германию, 5y cds на Францию(+4.8%) торгуются у исторических максимумов 163, немецкие(+4.0%) 83- макс c мартa 2009. Также подрастают риски на Италию, Испанию, Ирландию, Великобританию и Бельгию. Нервозность начала наблюдается после сообщений о о том, что сроки погашения греческих правительственных облигаций могут быть продлены до 2024 года вместо 2020 года. Акции французских банков падают на фоне роста cds BNP Paribas подешевели на 3,06% до 38,13 евро, Societe Generale – на 3,79% до 25,03 евро, Credit Agricole – на 2,44% до 6,72 евро. В других странах Intesa Sanpaolo -4.6%, Unicredit -3.8%.

В общем пока без бури, но все равно нервозность сохраняется.

UPD: EUR/USD акции банков резко падают после новых слухов о понижении рейтинга ААА Франции. Долговые риски CDS на Францию растут.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс