SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Holod_Dmitry

Алгоритм на основе разделения объема купли/продажи

- 13 февраля 2013, 08:25

- |

Здравствуйте!

Выкладываю свой, не так давно разработанный алгоритм.

Основная идея – идентификация краткосрочного направленного движения на РИ, посредством распределений цен вблизи максимумов/минимумов и направлений объемов сделок в баре.

Задача алгоритма: Брать с высокой вероятностью движение 700п по РИ, в основном фазе бокового рынка.

Проще говоря, по некоторым признакам запоминаем важный экстремум, далее мониторится соотношение объемов на покупку/продажу, прошедших в барах, вблизи этого экстремума.

При значительных перевесах объемов идет вход в позицию.

Инструмент РИ, таймфрейм 30сек. Кол-во сделок в день -2-6 Лонг+Шорт. Реализован на C# под ТСлаб.

В связи с плохой обработкой .bin файлов не могу сделать тест на длительной истории (не подгружаются длинные участки, часто битые файлы). А брокеры не дают направление в тиках.

Идею тестил на RIH3, кусочно переносил на RIZ2. Статистики мало.

Возможно у кого-либо есть идеи по доработки алгоритма, вышлю оболочку и скрипт под ТСлаб.

( Читать дальше )

Выкладываю свой, не так давно разработанный алгоритм.

Основная идея – идентификация краткосрочного направленного движения на РИ, посредством распределений цен вблизи максимумов/минимумов и направлений объемов сделок в баре.

Задача алгоритма: Брать с высокой вероятностью движение 700п по РИ, в основном фазе бокового рынка.

Проще говоря, по некоторым признакам запоминаем важный экстремум, далее мониторится соотношение объемов на покупку/продажу, прошедших в барах, вблизи этого экстремума.

При значительных перевесах объемов идет вход в позицию.

Инструмент РИ, таймфрейм 30сек. Кол-во сделок в день -2-6 Лонг+Шорт. Реализован на C# под ТСлаб.

В связи с плохой обработкой .bin файлов не могу сделать тест на длительной истории (не подгружаются длинные участки, часто битые файлы). А брокеры не дают направление в тиках.

Идею тестил на RIH3, кусочно переносил на RIZ2. Статистики мало.

Возможно у кого-либо есть идеи по доработки алгоритма, вышлю оболочку и скрипт под ТСлаб.

( Читать дальше )

- комментировать

- 54 | ★3

- Комментарии ( 0 )

Аналог стратегии Александра Резвякова

- 11 февраля 2013, 08:18

- |

Здравствуйте!

Предлагаю вашему вниманию одну из своих наработок, на мой взгляд достаточно интересную. Это полуавтомат/автомат для идентификации направленного дня. Если кратко, то идея не новая. Ее активно продвигает Александр Резвяков и другие тренеры по биржевой торговли. Основная суть – идентифицировать среднесрочную и краткосрочную тенденцию, зайти в в долгосрочное сильное движение с маленьким стопом. А потом зафиксировать прибыль в несколько десятков раз превышающую размер стопа.

Что делает данный алгоритм:

1. В заданное пользователем временное окно мониторит рынок на наличие движения (5 мин таймфрейм).

2. При наличие такого движения, входит в рынок «по маркету». Устанавливает заданный пользователем стоп в «Х» пунктов.

3. При достижении накопленной прибыли «У» пунктов, стоп перетаскивается в безубыток.

Что делает сам пользователь:

1. Устанавливает все настройки (включая диапазон временного окна для захода, кол-во попыток захода в день, уровень для стопа и безубытка).

( Читать дальше )

Предлагаю вашему вниманию одну из своих наработок, на мой взгляд достаточно интересную. Это полуавтомат/автомат для идентификации направленного дня. Если кратко, то идея не новая. Ее активно продвигает Александр Резвяков и другие тренеры по биржевой торговли. Основная суть – идентифицировать среднесрочную и краткосрочную тенденцию, зайти в в долгосрочное сильное движение с маленьким стопом. А потом зафиксировать прибыль в несколько десятков раз превышающую размер стопа.

Что делает данный алгоритм:

1. В заданное пользователем временное окно мониторит рынок на наличие движения (5 мин таймфрейм).

2. При наличие такого движения, входит в рынок «по маркету». Устанавливает заданный пользователем стоп в «Х» пунктов.

3. При достижении накопленной прибыли «У» пунктов, стоп перетаскивается в безубыток.

Что делает сам пользователь:

1. Устанавливает все настройки (включая диапазон временного окна для захода, кол-во попыток захода в день, уровень для стопа и безубытка).

( Читать дальше )

На основе чего создаю роботов?..

- 20 января 2013, 23:32

- |

Вот создаю я роботов, они че т там торгуют, чет зарабатывают. Часто спрашивают как находишь идеи и тд..

Кратко о себе, так как уверен на смарт-лабе меня никто не знает, ведь я упорно не хотел регистрироваться тут. Да и дело не в выборе смарт лаб, жж, комон или че там еще бывает. Привык просто что на форумах 90% ненужной информации, пустой болтовни, ну и естественно много хамства и неуважения и даже мнительности. Но недавно задумался, о том что про оставшиеся 10% важной информации, просто забыл. Обратившись к данным мыслям, я все таки полистал немного статей, и сделал выводы — эти 10% стоят того.

Сам я на рынке торгую не сказать что давно, но пару лет уже приторговываю и честно сказать, как к минимум российский рынок изрядно приелся, не доставляет той радости, как было еще год назад, с полетами рынка в космос и обратно на тысячи пунктов (или рублей ликвидов фортс).

Я наверное один из немногих кто начал учиться торговать на фортсе, а не на акциях, как это необходимо было сделать. По сути правда и учителей у меня не было, дали задание изучить ТсЛаб, сделать роботов и «не делать мозг» по поводу жажды денег, грубо говоря хочешь денег — крутись.

( Читать дальше )

Кратко о себе, так как уверен на смарт-лабе меня никто не знает, ведь я упорно не хотел регистрироваться тут. Да и дело не в выборе смарт лаб, жж, комон или че там еще бывает. Привык просто что на форумах 90% ненужной информации, пустой болтовни, ну и естественно много хамства и неуважения и даже мнительности. Но недавно задумался, о том что про оставшиеся 10% важной информации, просто забыл. Обратившись к данным мыслям, я все таки полистал немного статей, и сделал выводы — эти 10% стоят того.

Сам я на рынке торгую не сказать что давно, но пару лет уже приторговываю и честно сказать, как к минимум российский рынок изрядно приелся, не доставляет той радости, как было еще год назад, с полетами рынка в космос и обратно на тысячи пунктов (или рублей ликвидов фортс).

Я наверное один из немногих кто начал учиться торговать на фортсе, а не на акциях, как это необходимо было сделать. По сути правда и учителей у меня не было, дали задание изучить ТсЛаб, сделать роботов и «не делать мозг» по поводу жажды денег, грубо говоря хочешь денег — крутись.

( Читать дальше )

Анатомия интрадейной торговли. Или что скрывает первый час торгов

- 05 декабря 2012, 13:49

- |

перепост моей записи, удаленной с комона.....

Стохастики, средние, MACD и прочие индикаторы – это конечно хорошо, а в некоторых случаях и очень хорошо. Но вздумалось мне посмотреть, а в какие часы чаще всего достигается минимум и максимум дня. И вот, что из этого вышло.

Говорю правду, только правду, и ничего кроме правды . Для анализа использовал «сводный» контракт на индекс РТС, проще говоря – то, что на сайте финама называется «Фьючерсы ФОРТС -RTS». Что хотим узнать – в какие часы чаще всего достигаются максимумы и минимумы дня, т.е. когда максимум (или минимум) часовой свечи равен максимуму (или минимуму) дневной свечи.

. Для анализа использовал «сводный» контракт на индекс РТС, проще говоря – то, что на сайте финама называется «Фьючерсы ФОРТС -RTS». Что хотим узнать – в какие часы чаще всего достигаются максимумы и минимумы дня, т.е. когда максимум (или минимум) часовой свечи равен максимуму (или минимуму) дневной свечи.

Вот, что из этого получилось:

Максимумы :

( Читать дальше )

Стохастики, средние, MACD и прочие индикаторы – это конечно хорошо, а в некоторых случаях и очень хорошо. Но вздумалось мне посмотреть, а в какие часы чаще всего достигается минимум и максимум дня. И вот, что из этого вышло.

Говорю правду, только правду, и ничего кроме правды

Вот, что из этого получилось:

Максимумы :

( Читать дальше )

Где ловить тренды. И получать прибыль от неслучайности рыночных цен.

- 22 июля 2012, 08:31

- |

Говоря математическим языком, рынки могут демонстрировать

зависимость без корреляции. Объяснение парадокса кроется в

различии между размером и направлением ценовых изменений.

Предположим, что направление не коррелирует с прошлым, т.е.

вчерашнее падение цен не означает большую вероятность их падения

и сегодня. Это не исключает возможность зависимости абсолютных

изменений: вчерашнее 10%-ное падение вполне может увеличить

вероятность 10%-ной подвижки цен и сегодня, однако заранее

невозможно сказать, в каком направлении будет эта подвижка

— вверх или вниз (рост цен или падение). Если так, то корреляция

исчезает, несмотря на сильную зависимость. Вслед за крупными

изменениями цен можно ожидать еще более крупных изменений,

хотя они могут быть как положительными, так и отрицательными.

Аналогично, за малыми изменениями, вероятно, последуют еще

( Читать дальше )

зависимость без корреляции. Объяснение парадокса кроется в

различии между размером и направлением ценовых изменений.

Предположим, что направление не коррелирует с прошлым, т.е.

вчерашнее падение цен не означает большую вероятность их падения

и сегодня. Это не исключает возможность зависимости абсолютных

изменений: вчерашнее 10%-ное падение вполне может увеличить

вероятность 10%-ной подвижки цен и сегодня, однако заранее

невозможно сказать, в каком направлении будет эта подвижка

— вверх или вниз (рост цен или падение). Если так, то корреляция

исчезает, несмотря на сильную зависимость. Вслед за крупными

изменениями цен можно ожидать еще более крупных изменений,

хотя они могут быть как положительными, так и отрицательными.

Аналогично, за малыми изменениями, вероятно, последуют еще

( Читать дальше )

Торговая система - алгоритм создания и тестирования МТС

- 24 апреля 2011, 14:23

- |

Ну чтож, вот и пришло время создать первую механическую торговую систему (МТС) и протестировать её в Wealth Lab…

Процесс создания механической торговой системы достаточно прост. Но это простота — кажущаяся.

Этап 1: Проектирование торговой системы на бумаге

На первом этапе необходимо продумать и решить — как будет функционировать механическая торговая система (МТС). Для этого нужно поставить перед собой вопросы:

( Читать дальше )

Процесс создания механической торговой системы достаточно прост. Но это простота — кажущаяся.

Этап 1: Проектирование торговой системы на бумаге

На первом этапе необходимо продумать и решить — как будет функционировать механическая торговая система (МТС). Для этого нужно поставить перед собой вопросы:

- Какие принципы будут заложены в основе торговли.

- Когда нужно входить в позицию, и когда выходить из позиции.

- Какие бумаги будем торговать,

- на каком таймфрейме.

- Будем ли шортить...

( Читать дальше )

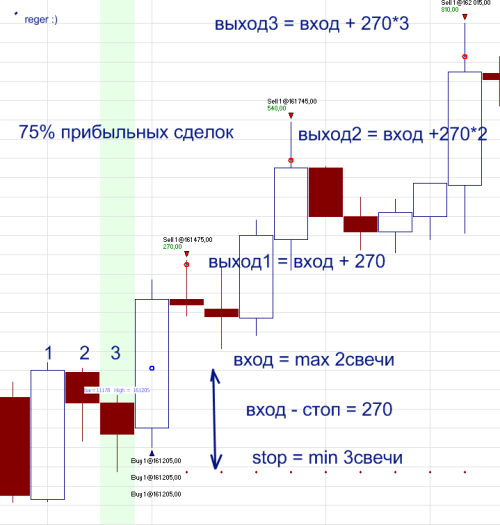

Внутренний бар

- 25 января 2011, 17:00

- |

Не всегда большой процент прибыльных сделок перекрывает размер убытка.

Использовал, сейчас не использую, могу поделиться с вами.

60-80% прибыльных сделок на Фьючерсе РТС.

2 бар — «внутренний». 3-ий бар ниже второго.

Покупка по max 2го бара.

Вход 3-мя контрактами.

Delta = Вход — Stop

Выход1 = Вход + Delta

Выход2 = Вход + Delta * 2

Выход3 = Вход + Delta * 3

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс