SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера d_69

Информатор для трейдера

- 17 января 2012, 10:15

- |

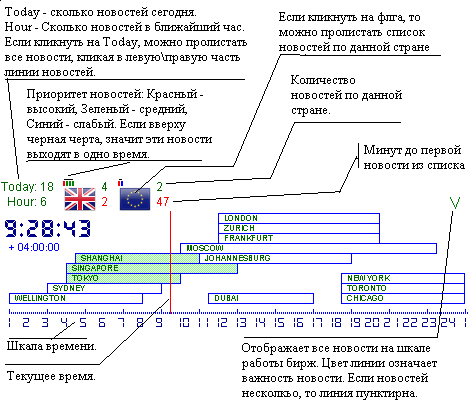

По просьбам некоторых смартлабовцев, выкладываю программу информатор. Данная программа показывает новости на сегодня, а также время открытия бирж. Надеюсь комуто будет полезно.

Для корректной работы программы, у вас должно быть в настройках винды правильно выставленно смещение от GMT. Если это Москва то +4 часа. Не забываем что мы зависли на летнем времени.

Корректно выставленно, это значит если ваше локальное время -8 часов от GMT, то убедитесь что программа показывает — 8 часов под временем. И всебудет работать верно.

Качаем от сюда: http://www.dirextrade.com/Informer.zip

Для корректной работы программы, у вас должно быть в настройках винды правильно выставленно смещение от GMT. Если это Москва то +4 часа. Не забываем что мы зависли на летнем времени.

Корректно выставленно, это значит если ваше локальное время -8 часов от GMT, то убедитесь что программа показывает — 8 часов под временем. И всебудет работать верно.

Качаем от сюда: http://www.dirextrade.com/Informer.zip

- комментировать

- 66 | ★43

- Комментарии ( 26 )

Мои наблюдения. Рынок и психология. Работа над ошибками.

- 16 января 2012, 08:17

- |

- Тимофей Мартынов

Базовая идея:

- случайный шум — потери

- идеальный тренд — макс заработок с минимальными рисками

- наблюдение 0. В ключевых разворотных точках трендов вероятно возникновение шума (пилы).

- наблюдение 1. В самый разгар пилы больше всего кажется что вот-вот что-то хорошее произойдет и рынок куда-нибудь двинется.

- наблюдение 2. В самый классный трендовый день (ударный день) входить в рынок намного страшнее, чем в самой страшной пиле.

- наблюдение 3. Характерым признаком тильта является моментальное переворачивание из лонга в шорт и наборот.

- наблюдение 4. В жестокой пиле рынок может стрелять вверх или рушиться вниз в течение 5 минут на 1000 пунктов, но кончается это ничем.

- наблюдение 5. Выход из пилы начинается тогда, когда ваш депо уже значительно похудел, или когда вы просто уже не имеете моральных сил продолжать...

- наблюдение 6. В момент тильта ты уже думаешь не о том, сколько уже потерял, а о том, сколько ты не заработаешь, если пропустишь движение.

- наблюдение 7. Завершив тильтовый день с большим убытком, ты совершенно не хочешь вспоминать его, не хочешь думать об убытках, не хочешь анализировать свои сделки, не хочешь записывать их в свой красивый журнал прибыльных сделок.

- наблюдение 8. Когда рынок выходит из пилы, даже если ты в правильном направлении, твоя вера в будущий тренд будет уже настолько слаба, что ты закроешь сделку с минимальной прибылью.

- наблюдение 9. Собрав волю в кулак, и детально проанализировав свои ошибки, допущенные в пиле, ты приобретаешь уверенность и возвращаешься в состояние психологиеского комфорта.

- универсальный рецепт против тильта = 1 стоп в день макс. Удивительно, но это правило просто и гениально, позволяет избавить человека от большинства проблем в трейдинге.

- определение границ торгового диапазона, игра на выходе из диапазона или обратном ре-тесте границ диапазона после выхода из него.

- не переворачиваться. Переворачиваясь из лонга в шорт в пиле, я тем самым подтверждаю, что не понимаю, в каком из направлений будет двигаться рынок.

- ничего не делать, когда все что-то делают.

Pro трейдинг

- 14 января 2012, 21:08

- |

- А. Г.

Коль здесь пошли разговоры об успешном трейдинге, позволю себе разместить свой «крик души» на эту тему, опубликованный 04.11.2010 . Название только я решил сменить на более «симпатичное». Собственно это предисловие к моей будущей книге.

В последнее время мне все чаще и чаще попадаются на глаза материалы в Интернете отечественного производства из серии «Как я стал успешным трейдером!». В-общем, ничего плохого в этих материалах нет (если конечно они бесплатны). Более того, в том, что я видел, содержится много правильных мыслей, которые могут быть для кого-то полезны. Но с одной мыслью, красной нитью, проходящей через подавляющее большинство этих материалов, я согласиться не могу. Эта мысль состоит в том, что «трейдинг – это способ зарабатывания денег». Нет, нет и еще раз нет. Те, кто хочет стать трейдером, запомните раз и навсегда: Трейдинг – это работа! А то, что Вы получаете доход – это заработная плата за успешную работу. Это ни хобби, ни «зарядка для ума», ни конкурс на интеллект, а именно работа.

( Читать дальше )

В последнее время мне все чаще и чаще попадаются на глаза материалы в Интернете отечественного производства из серии «Как я стал успешным трейдером!». В-общем, ничего плохого в этих материалах нет (если конечно они бесплатны). Более того, в том, что я видел, содержится много правильных мыслей, которые могут быть для кого-то полезны. Но с одной мыслью, красной нитью, проходящей через подавляющее большинство этих материалов, я согласиться не могу. Эта мысль состоит в том, что «трейдинг – это способ зарабатывания денег». Нет, нет и еще раз нет. Те, кто хочет стать трейдером, запомните раз и навсегда: Трейдинг – это работа! А то, что Вы получаете доход – это заработная плата за успешную работу. Это ни хобби, ни «зарядка для ума», ни конкурс на интеллект, а именно работа.

( Читать дальше )

Ключ к успеху .

- 04 января 2012, 11:08

- |

Один из признаков безумия :

Выполнять одно и то же действие пытаясь получить другой результат.

Если результат действий тебя устраивает — продолжай так же .

Если результат действий это неудача — остановись. найди ошибки и исправляй. после этого приступай вновь.

повторяй до успеха.

Но вопрос в том что исправлять ошибки действий можно вечно.

Действие это результат мышления.

Сначала мы разрабатываем план в голове затем начинаем его реализацию.

Значит. Чтобы получить удовлетворительный результат действия надо изменить текущее мышление.

Невозможно изменить мышление не научившись управлять им.

Значит.Чтобы получить удовлетворительный результат действия надо научиться управлять мышлением.

( Читать дальше )

Выполнять одно и то же действие пытаясь получить другой результат.

Если результат действий тебя устраивает — продолжай так же .

Если результат действий это неудача — остановись. найди ошибки и исправляй. после этого приступай вновь.

повторяй до успеха.

Но вопрос в том что исправлять ошибки действий можно вечно.

Действие это результат мышления.

Сначала мы разрабатываем план в голове затем начинаем его реализацию.

Значит. Чтобы получить удовлетворительный результат действия надо изменить текущее мышление.

Невозможно изменить мышление не научившись управлять им.

Значит.Чтобы получить удовлетворительный результат действия надо научиться управлять мышлением.

( Читать дальше )

В январе увидим отметки 1200 по ММВБ и РТС.

- 27 декабря 2011, 18:08

- |

- Василий Олейник

Коротко и ясно!!!, подробности вечером. Не согласные и желающие обсудить, добро пожаловать в комменты.

Видео: волшебный пендель :)

- 25 декабря 2011, 16:16

- |

Нашёл в сети интересное выступление Радислава Гандапаса на Селигере -2011. Рекомендую посмотреть. :)

О чём оно? О людях, которые Вас огружают. О том, как начать бизнес в России. О картине мира… Много ещё о чём.

Приятного просмотра!

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Куртис Фейс. "Путь черепах. Из дилетантов в легендарные трейдеры"

- 19 ноября 2011, 22:48

- |

Когда читал книгу, составил для себя небольшой конспект. Возможно, для кого-то будет полезен. Хотя, конечно, без прочтения оригинала понять его будет трудно.

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

В команду «черепашек» отбирались люди, которые имели опыт в теории игр и построении стратегий, а также хорошее знание теории вероятности, применявшейся в играх с элементом удачи.

Вот некоторые примеры когнитивных предубеждений, влияющих на трейдинг:

– Неприятие потерь – склонность избегать расходов, а не стремиться получать доходы.

– Эффект понесенных расходов – склонность рассматривать уже потраченные деньги как нечто более ценное по сравнению с деньгами, которые могут быть потрачены в будущем.

– Эффект распоряжения – склонность фиксировать доходы и не фиксировать потери.

( Читать дальше )

PFP-Invest. Статистика торговли. Инфа для размышления.

- 27 октября 2011, 21:40

- |

- Тимофей Мартынов

Копипаст из хаутутрейд: http://www.howtotrade.ru/phorum/read.php?2,249077,249095#msg-249095

P/L: 15565240.00

Сделок: 3154

Трейдов: 12

Прибыльных трейдов: 7

Убыточных трейдов: 5

Шортов: 4

Лонгов: 8

Контрактов: 11300

Переворотов: 2

Трейдов с усреднением убыточной позы: 0, прибыльных: 0

Трейдов с усреднением прибыльной позы: 12, прибыльных: 7

Средний P/L на трейд: 1297103.33

Средний P/L на контракт: 1377.45

Средняя прибыль в прибыльном трейде: 2895315.00

Средний убыток в убыточном трейде: -940393.00

Максимальная прибыль в трейде: 11069015.00

Максимальный убыток в трейде: -1790315.00

Средняя прибыль на контракт в прибыльном трейде: 2210.96

Средний убыток на контракт в убыточном трейде: -1244.53

Максимальная прибыль на контракт: 6149.45

Максимальный убыток на контракт: -1989.24

Среднее время в трейде: 1дн 6:25:29

Среднее время в прибыльном трейде: 1дн 11:39:17

Среднее время в убыточном трейде: 23:06:09

Среднее время между трейдами внутри дня: 1:13:16

Максимальный размер позиции: 1800

Средний размер позиции: 900.00

А вот Александр Горчаков проанализировал мои сделки на ЛЧИ:

— из 35-ти сделок вся прибыль приходится на 4 сделки (даже с «походом», так как суммарный результат по остальным 31- й — слабо минусовой);

— прибыльных сделок — 31%;

— если б все сделки совершались одним объемом, то результат был бы практически нулевой;

— если принять максимальный номинальный объем в сделке за 100% капитала, то результат с учетом объемов был бы +6%, что с учетом текущего результата +47,17% приводит нас к эффективному плечу 1:6,7;

— используется наращивание прибыльной позиции и близкие стопы;

— существует явная зависимость между серийностью шортов и лонгов, причем направление зависит от более долгосрочных соображений типа: «подешевело — играем от лонга, подорожало — играем от шорта».

Мой комментарий:

Быть может анализировать чьи-то чужие сделки конечно интересно, но у меня почему-то такого особого интереса никогда не возникало.

Я всегда был уверен, что если я хочу улучшить свою торговлю, то мне надо смотреть на график, а не на чьи-то трейды. Хотя когда результат уже разжевали и выложили на блюдечке, в общем-то, так конечно интересно почитать:)

Анализ анализа Александра Горчакова:

P/L: 15565240.00

Сделок: 3154

Трейдов: 12

Прибыльных трейдов: 7

Убыточных трейдов: 5

Шортов: 4

Лонгов: 8

Контрактов: 11300

Переворотов: 2

Трейдов с усреднением убыточной позы: 0, прибыльных: 0

Трейдов с усреднением прибыльной позы: 12, прибыльных: 7

Средний P/L на трейд: 1297103.33

Средний P/L на контракт: 1377.45

Средняя прибыль в прибыльном трейде: 2895315.00

Средний убыток в убыточном трейде: -940393.00

Максимальная прибыль в трейде: 11069015.00

Максимальный убыток в трейде: -1790315.00

Средняя прибыль на контракт в прибыльном трейде: 2210.96

Средний убыток на контракт в убыточном трейде: -1244.53

Максимальная прибыль на контракт: 6149.45

Максимальный убыток на контракт: -1989.24

Среднее время в трейде: 1дн 6:25:29

Среднее время в прибыльном трейде: 1дн 11:39:17

Среднее время в убыточном трейде: 23:06:09

Среднее время между трейдами внутри дня: 1:13:16

Максимальный размер позиции: 1800

Средний размер позиции: 900.00

А вот Александр Горчаков проанализировал мои сделки на ЛЧИ:

— из 35-ти сделок вся прибыль приходится на 4 сделки (даже с «походом», так как суммарный результат по остальным 31- й — слабо минусовой);

— прибыльных сделок — 31%;

— если б все сделки совершались одним объемом, то результат был бы практически нулевой;

— если принять максимальный номинальный объем в сделке за 100% капитала, то результат с учетом объемов был бы +6%, что с учетом текущего результата +47,17% приводит нас к эффективному плечу 1:6,7;

— используется наращивание прибыльной позиции и близкие стопы;

— существует явная зависимость между серийностью шортов и лонгов, причем направление зависит от более долгосрочных соображений типа: «подешевело — играем от лонга, подорожало — играем от шорта».

Мой комментарий:

Быть может анализировать чьи-то чужие сделки конечно интересно, но у меня почему-то такого особого интереса никогда не возникало.

Я всегда был уверен, что если я хочу улучшить свою торговлю, то мне надо смотреть на график, а не на чьи-то трейды. Хотя когда результат уже разжевали и выложили на блюдечке, в общем-то, так конечно интересно почитать:)

Анализ анализа Александра Горчакова:

- если торговать все время одним количеством, доктор март не заработает денег

- но скорее всего он все равно заработает денег, поэтому часть сделок можно считать шумовыми

- шумы отсекаются маленькими объемами

- (эффективное плечо в общем-то близко к истине, ведь я сразу заявлял, что буду работать объемом 60 контрактов).

- если рынок будет стоять на месте, то техника «близкие стопы+наращивание позиции» порвет жопу доктору марту.

- поэтому ему повезло что был активный рынок.

- итог: на ЛЧИ доктору марту просто повезло.

- Таланта в результате нет.

- 47% = случайность умноженная на плечо 6,7.

Путь к прибыльной торговле. Мои советы.

- 27 октября 2011, 17:22

- |

Сразу оговорюсь, дабы отброситль лишние вопросы. Учить в этом посте никого не собираюсь, а лишь высказываю своё мнение, которое, на мой взляд, поможет двигаться начинающим и теряющим трейдерам в правильном направлении.

1. Не посещать никаких курсов, семинаров, обучений, где из вас обещают сделать супертрейдеров. Разве что, только тематические семинары, ну напрмир по опционам, да и то, при должном старании (а профитный трейдер и должен быть таким), можно это изучить всё самому.

2. Наблюдать, наблюдать и еще раз наблюдать за рынком. Идея проста — необходимо найти хотя бы одну работающую модель и применять её ко множесту инструментов. Либо несколько моделей но для одного инструмента.

3. Выбрать один рабочий таймфрейм. И работать только с ним, не метаясь по другим. Как правило все паттерны работают в рамках одного таймфрейма и не применимы к другум, точнее статистическое преимущество может размываться, при, казалось бы похожих паттернах.

( Читать дальше )

1. Не посещать никаких курсов, семинаров, обучений, где из вас обещают сделать супертрейдеров. Разве что, только тематические семинары, ну напрмир по опционам, да и то, при должном старании (а профитный трейдер и должен быть таким), можно это изучить всё самому.

2. Наблюдать, наблюдать и еще раз наблюдать за рынком. Идея проста — необходимо найти хотя бы одну работающую модель и применять её ко множесту инструментов. Либо несколько моделей но для одного инструмента.

3. Выбрать один рабочий таймфрейм. И работать только с ним, не метаясь по другим. Как правило все паттерны работают в рамках одного таймфрейма и не применимы к другум, точнее статистическое преимущество может размываться, при, казалось бы похожих паттернах.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс