SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fedor Bobkov

Удержание позиции - Математика помогает Психологии

- 15 марта 2012, 11:28

- |

Допустим, мы торгуем позиционно, с чётким планом, и держим позиции в среднем дней 5-7. Что происходит:

* Открыли позицию.

* Сидим, смотрим, ждём, по стопу пока не вышибло.

* Пошёл первый профит.

* Идёт профит, в первый день — 1000 тыс п, во второй ещё 1000, цена топчется, подходит к важным уровням… Пробой! ещё 5 тыс п!

* И тут, на 3-й день мы не выдерживаем и фиксим 7 тыс п. — отличный профит.

* А цена летит дальше как из пушки, пробуем перезаходить, но волатильность высокая — вышибает по стопу, так дергаемся и в итоге за те же 5-7 дней профит слит, оказались в нулях.

Почему такое случилось?

Элементарно — мы не высидели движение.

Нужно было не дёргаться а тупо держать позицию эти 5-7 дней.

Как такое исправить, что поможет?

По большому счёту это психологическая проблема — неспособность следовать плану. Но тут психологию можно попробовать исправить математикой.

Есть такая теорема- закон арксинуса.

Опуская детали, теорема говорит вот о чём — если нас не выбило в начале и позиция таки пошла в плюс, то велика вероятность, что максимальный профит мы получим, если додержим позицию до конца периода удержания, а не будем фиксить в середине.

Итого — математика говорит, что позицию выгоднее выдерживать до конца. И этот факт психологически помогает не дёргаться.

* Открыли позицию.

* Сидим, смотрим, ждём, по стопу пока не вышибло.

* Пошёл первый профит.

* Идёт профит, в первый день — 1000 тыс п, во второй ещё 1000, цена топчется, подходит к важным уровням… Пробой! ещё 5 тыс п!

* И тут, на 3-й день мы не выдерживаем и фиксим 7 тыс п. — отличный профит.

* А цена летит дальше как из пушки, пробуем перезаходить, но волатильность высокая — вышибает по стопу, так дергаемся и в итоге за те же 5-7 дней профит слит, оказались в нулях.

Почему такое случилось?

Элементарно — мы не высидели движение.

Нужно было не дёргаться а тупо держать позицию эти 5-7 дней.

Как такое исправить, что поможет?

По большому счёту это психологическая проблема — неспособность следовать плану. Но тут психологию можно попробовать исправить математикой.

Есть такая теорема- закон арксинуса.

Опуская детали, теорема говорит вот о чём — если нас не выбило в начале и позиция таки пошла в плюс, то велика вероятность, что максимальный профит мы получим, если додержим позицию до конца периода удержания, а не будем фиксить в середине.

Итого — математика говорит, что позицию выгоднее выдерживать до конца. И этот факт психологически помогает не дёргаться.

- комментировать

- 67 | ★12

- Комментарии ( 17 )

Ценная подборка №41. Ликбез для начинающих

- 15 марта 2012, 00:42

- |

В своей книге «Черный лебедь» Нассим Талеб приводит интересное деление всех профессий на масштабируемые и немасштабируемые. Существует огромное различие в работе стоматолога и писателя. Стоматология гораздо более предсказуема и лучше оплачивается, но стоматолог практически не имеет шансов на суперуспех. Каким бы хорошим специалистом он ни был, все равно существует некоторая верхняя планка прибыли, ведь на каждого нового клиента приходится тратить дополнительное время. У писателя же вся работа строится на совсем других принципах. Работая над новой книгой, автор не может быть уверен в ее коммерческом успехе. Издательство вообще может отказаться ее публиковать, тогда долгий труд писателя пойдет прахом. Или же, наоборот, книга станет бестселлером и озолотит своего автора, ведь ему нет необходимости сочинять новое произведение для каждого отдельного читателя. Такие «масштабируемые» профессии чрезвычайно рискованы: вынося на вершину славы избранных победителей, они оставляют практически ни с чем огромное число менее удачливых коллег. «Победитель забирает все» — таков суровый закон масштабируемых профессий, к коим как раз и относится профессия трейдера.

( Читать дальше )

( Читать дальше )

Грани одного бриллианта это покер и трейдинг

- 14 марта 2012, 06:15

- |

Познакомившись с покером и пополнив ряды его поклонников, достаточно быстро прочувствовал аналогию этой игры с трейдингом. В дальнейшем убежденность в их поразительном сходстве лишь окрепла. При этом некоторые подводные камни биржевой торговли, на мой взгляд, более ясно осознаются именно при игре в покер. Своими наблюдениями и хотел бы поделиться в этой статье.

Оценка вероятностей

Как и в трейдинге, в покере игроку приходится иметь дело с оценкой вероятности реализации сценария, чтобы решить, стоит ли игра свеч и, если стоит, какую часть капитала целесообразно задействовать в сделке. В игре по действиям соперника в каждом раунде вы пытаетесь наиболее точно оценить его карты и, соответственно, вероятность выигрыша в этом случае. После этого сопоставляете вероятность победы с шансами, которые предоставляет вам банк. Например, у вас пиковые дама и туз; на столе выложены 4 карты, 2 из которых также пиковые. Вы по-дозреваете, что соперник собрал сет (три карты одного номинала). В данной ситуации вы аутсайдер, и, чтобы составить более сильную комбинацию, чем у соперника, пятая карта должна быть пиковой. Вероятность получить карту нужной масти равна !4 или 25% (всего 4 масти). Противник сделал ставку 1000 фишек, и общий банк после этого составил 2000. Чтобы получить возможность увидеть последнюю карту, надо внести в банк 1000 фишек. Будет ли оправданно подобное решение?

Ответ отрицательный. Шансы банка составляют 2000/1000 или 2/1, вам же нужно как минимум 4/1 для того, чтобы на дистанции подобный розыгрыш приносил прибыль. Если бы вам, к примеру, требовалось поставить всего 200 фишек в банк равный 1000 фишек, шансы последнего оценивались бы как 5/1, и ставка имела бы положительное математическое ожидание.

Так и в торговле: трейдеру перед входом в сделку необходимо оценить вероятности достижения ценой тэйк-профита, стоп-лосса и предполагаемый результат. К примеру, вы полагаете, что рынок с вероятностью 40% провалится на 5000 пунктов, и 60% отводите на то, что рост продолжится, но будет ограничен. Имеет ли смысл играть от короткой продажи, если вы разместите стоп-лосс на 1000 пунктов выше текущей цены? Давайте рассчитаем математическое ожидание данной спекуляции: 5000 х 0,4 — 0,6 х 1000 = 1400. Очевидно, что если вы правильно оценили вероятности, подобная сделка имеет смысл.

Но и в покере, и в трейдинге положительный результат транзакции или розыгрыша на дистанции не дает гарантий успеха в каждой конкретной ситуации. Виной тому дисперсия.

Дисперсия

( Читать дальше )

Оценка вероятностей

Как и в трейдинге, в покере игроку приходится иметь дело с оценкой вероятности реализации сценария, чтобы решить, стоит ли игра свеч и, если стоит, какую часть капитала целесообразно задействовать в сделке. В игре по действиям соперника в каждом раунде вы пытаетесь наиболее точно оценить его карты и, соответственно, вероятность выигрыша в этом случае. После этого сопоставляете вероятность победы с шансами, которые предоставляет вам банк. Например, у вас пиковые дама и туз; на столе выложены 4 карты, 2 из которых также пиковые. Вы по-дозреваете, что соперник собрал сет (три карты одного номинала). В данной ситуации вы аутсайдер, и, чтобы составить более сильную комбинацию, чем у соперника, пятая карта должна быть пиковой. Вероятность получить карту нужной масти равна !4 или 25% (всего 4 масти). Противник сделал ставку 1000 фишек, и общий банк после этого составил 2000. Чтобы получить возможность увидеть последнюю карту, надо внести в банк 1000 фишек. Будет ли оправданно подобное решение?

Ответ отрицательный. Шансы банка составляют 2000/1000 или 2/1, вам же нужно как минимум 4/1 для того, чтобы на дистанции подобный розыгрыш приносил прибыль. Если бы вам, к примеру, требовалось поставить всего 200 фишек в банк равный 1000 фишек, шансы последнего оценивались бы как 5/1, и ставка имела бы положительное математическое ожидание.

Так и в торговле: трейдеру перед входом в сделку необходимо оценить вероятности достижения ценой тэйк-профита, стоп-лосса и предполагаемый результат. К примеру, вы полагаете, что рынок с вероятностью 40% провалится на 5000 пунктов, и 60% отводите на то, что рост продолжится, но будет ограничен. Имеет ли смысл играть от короткой продажи, если вы разместите стоп-лосс на 1000 пунктов выше текущей цены? Давайте рассчитаем математическое ожидание данной спекуляции: 5000 х 0,4 — 0,6 х 1000 = 1400. Очевидно, что если вы правильно оценили вероятности, подобная сделка имеет смысл.

Но и в покере, и в трейдинге положительный результат транзакции или розыгрыша на дистанции не дает гарантий успеха в каждой конкретной ситуации. Виной тому дисперсия.

Дисперсия

( Читать дальше )

Эффективный портфель по Марковицу

- 12 марта 2012, 18:17

- |

Данная статья была опубликована в журнале D-штрих №23 (107) «Семь раз отмерь чтобы не отрезали», однако ляпов в ней было достаточно, как редакторских, так и авторских. Основная ошибка заключалась в том, что неверно была рассчитана матрица ковариаций для вычисления дисперсии портфеля – ее верхнедиагональная часть была заполнена нулями. На самом деле это не так и матрица, в данном случае, является симметричной. Этот вариант статьи – ее нередактированная версия с верными вычислениями.

( Читать дальше )

( Читать дальше )

Понимание рынка

- 07 марта 2012, 23:58

- |

Очередной перепостеГ с моей уютной жежешечки)))

kazai-trader.livejournal.com/106720.html

Рынок — это величайший фантом 21го (20го) века. Я не знаю второго магнита, который притягивает такое количество людей, пытающихся разгадать «секрет». Миллионы людей ищут логику в движениях, пытаясь обрести адекватное «понимание рынка». Кому то кажется, что оно у них есть. У кого-то оно одно, у кого-то другое. Но все одинаково любят об этом спорить, и навязывать друг другу свои идеи. Порой эти мыслеизвержения настолько бредовы, что возникает желание извергнуть содержимое желудка.

Но тем не менее, я тоже решил изрыгнуть пару мыслей по поводу рыночной логики.

Несколько раз начинал писать. То забивал, то музы не хватало, то еще чего.

Понимание рынка обычно не стоит на месте. Первый год-полтора его вообще как то особо и не было. Рисовал канальчики там всякие, пытался разобраться.

Потом, когда начал заниматься алготрейдингом, понимание стало постепенно обретать какую то более менее определенную, постоянную форму. Периодически дополняется какими то новыми деталями.

( Читать дальше )

kazai-trader.livejournal.com/106720.html

Рынок — это величайший фантом 21го (20го) века. Я не знаю второго магнита, который притягивает такое количество людей, пытающихся разгадать «секрет». Миллионы людей ищут логику в движениях, пытаясь обрести адекватное «понимание рынка». Кому то кажется, что оно у них есть. У кого-то оно одно, у кого-то другое. Но все одинаково любят об этом спорить, и навязывать друг другу свои идеи. Порой эти мыслеизвержения настолько бредовы, что возникает желание извергнуть содержимое желудка.

Но тем не менее, я тоже решил изрыгнуть пару мыслей по поводу рыночной логики.

Несколько раз начинал писать. То забивал, то музы не хватало, то еще чего.

Понимание рынка обычно не стоит на месте. Первый год-полтора его вообще как то особо и не было. Рисовал канальчики там всякие, пытался разобраться.

Потом, когда начал заниматься алготрейдингом, понимание стало постепенно обретать какую то более менее определенную, постоянную форму. Периодически дополняется какими то новыми деталями.

( Читать дальше )

После бана! О рынке...

- 04 марта 2012, 23:23

- |

Друзья, Добрый вечер!

Итак...

За больше, чем годовое прибывание на этом сайте, наконец-то напросился на бан)))

Высказал свое мнение. Мнение не понравилось — бан. Хозяин — барин!

О политике даже говорить нет желания. Даже в этот день. Мнений будет много и каждый будет при своем. И это правильно!

По поводу трейдинга...

Пересмотрел свою позицию к рынку. Осень 2011 уже не вернешь, а это для меня было самое замечательное время. Мне не хватает той волатильности, которая была осенью 2011.

Теперь же, рынок ограничен и он трендовый, и с каждым днем приближается к тому самому «всплеску волатильности» и даже не факт, что он будет в противоположную сторону...

По Смартлабу, вижу очевидную ограниченность ума ее посетителей, особенно в сфере попытки прогнозов «гуру». Разворотчики, все же доставляют «улыбки», от которых не хочется улыбаться...

Например…

( Читать дальше )

Итак...

За больше, чем годовое прибывание на этом сайте, наконец-то напросился на бан)))

Высказал свое мнение. Мнение не понравилось — бан. Хозяин — барин!

О политике даже говорить нет желания. Даже в этот день. Мнений будет много и каждый будет при своем. И это правильно!

По поводу трейдинга...

Пересмотрел свою позицию к рынку. Осень 2011 уже не вернешь, а это для меня было самое замечательное время. Мне не хватает той волатильности, которая была осенью 2011.

Теперь же, рынок ограничен и он трендовый, и с каждым днем приближается к тому самому «всплеску волатильности» и даже не факт, что он будет в противоположную сторону...

По Смартлабу, вижу очевидную ограниченность ума ее посетителей, особенно в сфере попытки прогнозов «гуру». Разворотчики, все же доставляют «улыбки», от которых не хочется улыбаться...

Например…

( Читать дальше )

*** Свечной анализ 3

- 03 марта 2012, 23:14

- |

Предыдущие темы:

smart-lab.ru/blog/42076.php

smart-lab.ru/blog/43480.php

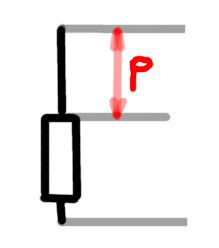

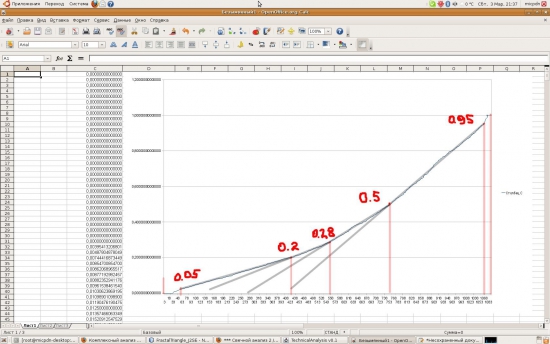

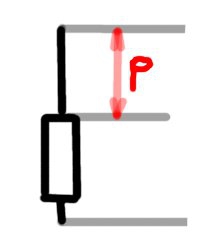

В данном посте рассмотрю распределение просадок для одной текущей свечи при росте и при падении. За основу распределения берется отношение велечины просадки от хая (для роста) или же лоя (для падения) к общей высоте свечи, то есть анализируется High, Low, Close.

Статистика бралась для дневных свечей futSP500 с 2002 года.

Для свечи роста

То есть отношение P к общей высоте свечи.

Для падения рассматривается симметричная схема

1. Просадка при росте

( Читать дальше )

smart-lab.ru/blog/42076.php

smart-lab.ru/blog/43480.php

В данном посте рассмотрю распределение просадок для одной текущей свечи при росте и при падении. За основу распределения берется отношение велечины просадки от хая (для роста) или же лоя (для падения) к общей высоте свечи, то есть анализируется High, Low, Close.

Статистика бралась для дневных свечей futSP500 с 2002 года.

Для свечи роста

То есть отношение P к общей высоте свечи.

Для падения рассматривается симметричная схема

1. Просадка при росте

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс