SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера аlex

Что мешает нам зарабатывать

- 23 августа 2011, 19:28

- |

Во время размышлений в последние дни пришел к двум выводам:

а) Отсутствие осознанности своих действий при торговле.

Это я о тех случаях, когда вечером начинают появляться посты в стиле «был в плюсе, потом психанул, открылся чуть-чуть, потом добавился, потом оставил на ночь, и вот, здравствуй Николай». Сам бывал в похожих ситуациях. Сидишь потом и думаешь — какого черта? Как можно было такой фигни натворить? А в процессе руки как-то сами тянутся открывать новые и новые баи на падающем графике. А ставить стопы не тянутся… Но блин, это уже раздвоение личности какое-то.

Отсюда вывод номер 1: во время торговли четко осознавать, чем может обернуться убыток по сделке, и представлять, какие эмоции будут присутствовать, если действительно закончится убытком, а не прибылью. Понятно, что тяжело заставить себя что-то осознавать, но надо стараться, иначе шансов мало. Я сам сейчас активно борюсь с собой на эту тему, поскольку всегда говорю, что перед открытием сделки надо прикинуть, какой процент депозита потеряю в случае лосса,

( Читать дальше )

а) Отсутствие осознанности своих действий при торговле.

Это я о тех случаях, когда вечером начинают появляться посты в стиле «был в плюсе, потом психанул, открылся чуть-чуть, потом добавился, потом оставил на ночь, и вот, здравствуй Николай». Сам бывал в похожих ситуациях. Сидишь потом и думаешь — какого черта? Как можно было такой фигни натворить? А в процессе руки как-то сами тянутся открывать новые и новые баи на падающем графике. А ставить стопы не тянутся… Но блин, это уже раздвоение личности какое-то.

Отсюда вывод номер 1: во время торговли четко осознавать, чем может обернуться убыток по сделке, и представлять, какие эмоции будут присутствовать, если действительно закончится убытком, а не прибылью. Понятно, что тяжело заставить себя что-то осознавать, но надо стараться, иначе шансов мало. Я сам сейчас активно борюсь с собой на эту тему, поскольку всегда говорю, что перед открытием сделки надо прикинуть, какой процент депозита потеряю в случае лосса,

( Читать дальше )

- комментировать

- 16 | ★9

- Комментарии ( 107 )

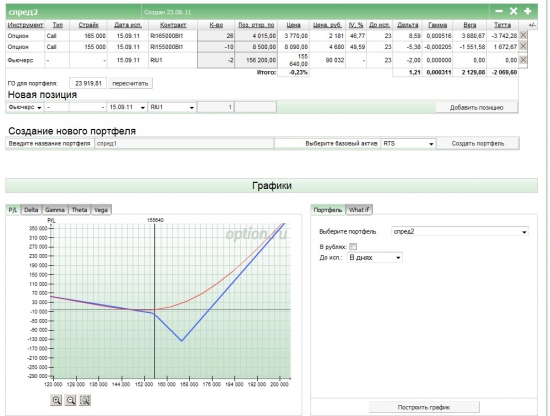

Продолжаю мучить опционы...

- 23 августа 2011, 18:57

- |

Предыдущая позиция — купленный стредл, не принесла ожидаемого результата. Сначала я вышел в плюс, выровнял дельту на уровне сопротивления и начал праздновать победу, но как всегда неожиданно и незаметно подкрался пипец — падение волатильности. Цена моего стредла начала падать, позиция вышла в убыток, плюс сообщения о том что я псих, открывшись вверх по волатильности. В общем закрылся, даже символический минус получил в результате. Сегодня кстати волатильность вернулась на место. Не понимаю я её хоть ты тресни…

Ок, тогда попробуем конструкцию, в меньшей степени зависящую от волатильности, но при этом так же лекго управляемую — кажется у Солодина в последний раз было что-то похожее. Называется Обратный Спред. По прямому спреду я уже отгребал, поэтому выбрал менее рискованный как мне кажется обратный.

( Читать дальше )

Ок, тогда попробуем конструкцию, в меньшей степени зависящую от волатильности, но при этом так же лекго управляемую — кажется у Солодина в последний раз было что-то похожее. Называется Обратный Спред. По прямому спреду я уже отгребал, поэтому выбрал менее рискованный как мне кажется обратный.

( Читать дальше )

Вопросы новичка :)

- 23 августа 2011, 18:17

- |

Всем привет, я на рынке совсем недавно. Кому не влом, ответье на пару вопросов, которые никак мне не дают покоя, и я никак не могу найти на них ответа самостоятельно. Спасибо за ответы :)

1. Почему фьючерс на РТС имеет подержки, сопротивления, каналы. Ведь посути это производная на очень больше колличество инструментов, а это значит что в некой предполагаемой точке поддержке фьючерса, кто-то будет покупать Роснефть, Сбер, Газром ???

2. Что бы знать куда пойдет рынок, нужно представлять куда пойдут акции значение которых максимально в индексе, таким образом получается что прогнозировать рынок в разы сложнее чем отдельную акцию, в таком случаее больше смысла торговать фьючерсом на сбер, чем на РТС ?, но почему большенство торгует фьючерс на РТС ?

3. Зависит ли как-нибудь спот рынок от динамики фьючерса. К примеру завист ли цена акций сбера от динамики его фьюча?.. В таком случае опять же почему работают поддержки итд...

4. Иногда вижу в стакане ооочень больше лоты, скажем видел как-то на покупку мечела обычки 80 000 лотов, и когда цена подошла к этим лотам, кто-то в момент слил ровно 80 000 и в баре у которого теней почти нет, а цена закрытия и открытия почти равна прошел очень большой обьем. Как это интерпретировать ?? такое очень часто бывает! Неужели кто-то вот сидит целый день и ждет крупного лота на покупку, что бы продать свои акции ??,

5. Откуда вы берете информацию об открытом интересе ??, тем более в качестве индикатора.

6. Почему динамика доллара и фьючерса на индекс РТС обратно зависимы ?, и кто ведущий а кто ведомый ?

7. Почему если у компании P/E очень мало, то ее курс не растет ??, хотя компания считается дешевой. Можно ли этот коэфицент интерпретировать наоборот, «раз значение этого коэфицента очень мало, то компания никому не интересна»

8. Почему покупка/продажа акции идет импульсами, к примеру разом все «зеленеет», я так понимаю что портфельные управляющие которые покупают индекс сразу покупают портфель акций, а не по отдельности, поэтому ??

1. Почему фьючерс на РТС имеет подержки, сопротивления, каналы. Ведь посути это производная на очень больше колличество инструментов, а это значит что в некой предполагаемой точке поддержке фьючерса, кто-то будет покупать Роснефть, Сбер, Газром ???

2. Что бы знать куда пойдет рынок, нужно представлять куда пойдут акции значение которых максимально в индексе, таким образом получается что прогнозировать рынок в разы сложнее чем отдельную акцию, в таком случаее больше смысла торговать фьючерсом на сбер, чем на РТС ?, но почему большенство торгует фьючерс на РТС ?

3. Зависит ли как-нибудь спот рынок от динамики фьючерса. К примеру завист ли цена акций сбера от динамики его фьюча?.. В таком случае опять же почему работают поддержки итд...

4. Иногда вижу в стакане ооочень больше лоты, скажем видел как-то на покупку мечела обычки 80 000 лотов, и когда цена подошла к этим лотам, кто-то в момент слил ровно 80 000 и в баре у которого теней почти нет, а цена закрытия и открытия почти равна прошел очень большой обьем. Как это интерпретировать ?? такое очень часто бывает! Неужели кто-то вот сидит целый день и ждет крупного лота на покупку, что бы продать свои акции ??,

5. Откуда вы берете информацию об открытом интересе ??, тем более в качестве индикатора.

6. Почему динамика доллара и фьючерса на индекс РТС обратно зависимы ?, и кто ведущий а кто ведомый ?

7. Почему если у компании P/E очень мало, то ее курс не растет ??, хотя компания считается дешевой. Можно ли этот коэфицент интерпретировать наоборот, «раз значение этого коэфицента очень мало, то компания никому не интересна»

8. Почему покупка/продажа акции идет импульсами, к примеру разом все «зеленеет», я так понимаю что портфельные управляющие которые покупают индекс сразу покупают портфель акций, а не по отдельности, поэтому ??

Изучаем MACD

- 19 августа 2011, 23:34

- |

- Байкал

Торговый метод схождения – расхождения скользящих средних (MACD-movingaverageconvergence-divergence), разработанный Джерельдом Апелем в середине 70-х, был задуман как инструмент задания точки входа/выхода в рынок. Смысл метода в том что он показывает разницу между долгосрочными и краткосрочными настроениями рынка относительно цены. Пересечение линий

( Читать дальше )

( Читать дальше )

О развитии трэйдера через его … деградацию

- 19 августа 2011, 21:22

- |

С интересом наблюдаю как Леха Майтрейд генерит всё новые идеи и ищет смысл и философию самого торгового процесса, Философия трейдинга от My Trade. У меня как-то это не получалось. Все идеи, казавшиеся вначале открытием Грааля заканчивались достаточно плачевно….

Поясню, под деградацией трейдера я все-таки понимаю упрощение его взглядов на торговый процесс :). Может быть это тоже такая философия трэйдинга? :).

Итак. Думаю любой активный трейдер, относящийся ответственно к своей работе, разрабатывает торговую стратегию, которая включает не только техменеджмент, но и рискменеджмент. Под активным я понимаю тех, кто тратит на ФР каждый день, хотя бы 1 час. Таким активным (~2 часа в день) я стал относительно недавно, полтора года назад. До этого тратил времени значительно меньше, полтора часа в неделю. (Сейчас затраты приближаются к часу, а сама торговля к 15 мин. в день.)

Именно тогда полтора года назад появились мои первые записи устанавливающие определенные правила торговли и подготовки к ней. Правила включали конкретные цифры и указания, что я должен и что не должен делать. Стратегия менялась почти каждый день, особенно разного рода сигналы и диапазоны, касающиеся техменеджмента. Рискменеджмент был более неизменным, но именно он являлся самой важной частью. Конечно к нему относятся установка стопов (или хеджирование) и размеры торгуемых активов. Что добавилось в последние месяцы, это – необходимость перерывов в торговле, и не на день, а на три и больше. Всего 3 правила которые могут быть достаточными, но должны быть ОБЯЗАТЕЛЬНЫМИ (убежден для всех).

( Читать дальше )

Поясню, под деградацией трейдера я все-таки понимаю упрощение его взглядов на торговый процесс :). Может быть это тоже такая философия трэйдинга? :).

Итак. Думаю любой активный трейдер, относящийся ответственно к своей работе, разрабатывает торговую стратегию, которая включает не только техменеджмент, но и рискменеджмент. Под активным я понимаю тех, кто тратит на ФР каждый день, хотя бы 1 час. Таким активным (~2 часа в день) я стал относительно недавно, полтора года назад. До этого тратил времени значительно меньше, полтора часа в неделю. (Сейчас затраты приближаются к часу, а сама торговля к 15 мин. в день.)

Именно тогда полтора года назад появились мои первые записи устанавливающие определенные правила торговли и подготовки к ней. Правила включали конкретные цифры и указания, что я должен и что не должен делать. Стратегия менялась почти каждый день, особенно разного рода сигналы и диапазоны, касающиеся техменеджмента. Рискменеджмент был более неизменным, но именно он являлся самой важной частью. Конечно к нему относятся установка стопов (или хеджирование) и размеры торгуемых активов. Что добавилось в последние месяцы, это – необходимость перерывов в торговле, и не на день, а на три и больше. Всего 3 правила которые могут быть достаточными, но должны быть ОБЯЗАТЕЛЬНЫМИ (убежден для всех).

( Читать дальше )

Вопрос для "эскомана" про Локера

- 17 августа 2011, 22:11

- |

Вот и вопросик.

Вчера не стал задавать, но.

Чем оно ВАШЕ для конкретного брокера отличается от доступного давно для Квика?

И ценник «щадящий» по отношению к ВАШЕМУ.

Убедительные доказательства адекватности цены ВАШЕГО локера/стопера есть?

Спасибо за внимание ;)

Вчера не стал задавать, но.

Чем оно ВАШЕ для конкретного брокера отличается от доступного давно для Квика?

И ценник «щадящий» по отношению к ВАШЕМУ.

Убедительные доказательства адекватности цены ВАШЕГО локера/стопера есть?

Спасибо за внимание ;)

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Приблуда для интрадейщиков

- 16 августа 2011, 12:04

- |

Предлагаю вашему вниманию небольшой скрипт для тех, кто торгует внутри дня. Скрипт считает среднюю покупки/продажи (интересно кто как считает?), если есть открытые позиции, а так же финнансовый результат если позиции закрыты.

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Продолжаю вести рубрику «Финансовый ликбез» и публикую очередную статью — «Управление капиталом на ФР»

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс