SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера asf-trade

Вы платите высокую цену за входной билет, чтобы только переступить порог.

- 13 апреля 2013, 00:07

- |

- Александр Шадрин

Прочитал книгу «Баффетология» (М. Баффет, Д. Кларк, 1997), написала книгу Мэри Баффетт бывшая невестка самого Баффетта. Сначала мне содержание книги не нравилось, но к середине книги стало интереснее. Эта интерпретация стратегии Баффетта в некоторых местах довольна интересна.

Понравилась идеи:

— почему компании с высокой рентабельностью собственного капитала лучше, чем компании с низкой рентабельностью даже не смотря на высокие цены;

— как выкуп акций может сделать богаче акционеров;

— оценка способности руководства выгодно использовать нераспределенную прибыль;

— и концепция акции-облигации, главу про это привожу ниже:

АКЦИИ-ОБЛИГАЦИИ С ПОСТОЯННО РАСТУЩИМИ ПРОЦЕНТАМИ ОБЛИГАЦИОННЫХ КУПОНОВ

Уоррен умеет рассматривать инвестиции с разных позиций. Одна из них — это подход к акции как к облигации с постоянно растущим купоном. Давайте исследуем этот вопрос на примере ≪Coca-Cola≫. (Быть может, вы удивляетесь, почему вообще разговор зашел о купонах?

( Читать дальше )

- комментировать

- ★32

- Комментарии ( 19 )

С оглядкой на прошлое - с пониманием в будущее

- 08 апреля 2013, 07:11

- |

Многие, как впрочем, и я глубоко заблуждаются, говоря, что в истории не было прецедентов нынешней кредитно-денежной политики ФРС – были, при чём значительно жёстче, чем сейчас. В течении 40-ых годов прошлого века, ФРС держала на своём балансе все краткосрочные и большую часть долгосрочных бумаг, выпущенные Казначейством.

LSAP ФРС тогда, ровным счётом не повлияла на макроэкономическую конъюнктуру того времени, но сильно сказалась на ценах акций и облигаций. Фактически, в результате процентной политики ФРС Dow Jones Industrial Average (DJIA) продолжал свой рост, несмотря на резкую восьми месячную рецессию. В 1945 г. был одним из немногих периодов истории США, когда фондовые индексы игнорировали экономику, а их рост составлял около 20% во время рецессии. Сегодня мы наблюдаем похожую картину, когда экономики многих стран находятся в рецессии или в предрецессионном состоянии, а фондовые индексы и цены облигаций обновляют исторические максимумы. Может цены акций снова игнорируют рецессию? Это не кажется таким уж маловероятным, если просмотреть, как рыночные циклы отреагировали на политику ФРС в 40-ых годах. В дополнение к ценам акций, доходность долгосрочных облигаций стабильно находились на уровнях ниже 2½ %, и это на фоне диких “скачек” от 25% инфляции до 3% дефляции.

( Читать дальше )

LSAP ФРС тогда, ровным счётом не повлияла на макроэкономическую конъюнктуру того времени, но сильно сказалась на ценах акций и облигаций. Фактически, в результате процентной политики ФРС Dow Jones Industrial Average (DJIA) продолжал свой рост, несмотря на резкую восьми месячную рецессию. В 1945 г. был одним из немногих периодов истории США, когда фондовые индексы игнорировали экономику, а их рост составлял около 20% во время рецессии. Сегодня мы наблюдаем похожую картину, когда экономики многих стран находятся в рецессии или в предрецессионном состоянии, а фондовые индексы и цены облигаций обновляют исторические максимумы. Может цены акций снова игнорируют рецессию? Это не кажется таким уж маловероятным, если просмотреть, как рыночные циклы отреагировали на политику ФРС в 40-ых годах. В дополнение к ценам акций, доходность долгосрочных облигаций стабильно находились на уровнях ниже 2½ %, и это на фоне диких “скачек” от 25% инфляции до 3% дефляции.

( Читать дальше )

Мой анализ сделок Ларри Вильямса за 1987 год (прибыль 10 000%)

- 07 апреля 2013, 21:51

- |

Ларри Вильямс")

Ларри Вильямс за 1 год увеличил 10 000$ до 1 147 607$, что составило ≈11 000%. В сентябре результат достигал 2 042 000$, но к концу декабря уменьшился. За год случались просадки более 30% пять раз, из которых два раза капитал уменьшался на 50%. Были серии прибыльных сделок, когда капитал увеличивался на 100% (количество сделок от 2-х до 11). Из 12 месяцев прибыльными оказались только 7.

Торговля велась всего двумя финансовыми инструментами: фьючерсами S&P и T-bond. Каждый месяц капитал увеличивался на 95%, а если учитывать только прибыльные месяцы, то на 185%. Сделки совершались практически каждый день, 80% из торговых дней он совершал операции. По моему мнению, риск каждой сделки составлял ≈ 10% от счета. Поэтому я разделил все сделки на 3 типа: 1. Прибыльные (выигрыш более 10% от счета), 2.Убыточные (проигрыш более 10% от счета) и сделки которые не оказывали сильного влияния на счет 3. «В нуле» (результат сделки от -10% до +10%). Оказалось, что прибыльные сделки составляли 22%, убыточные 14,5% и «в нуле» 63,5%. Т.е. 63,5 % всех сделок были закрыты без значительного результата. Прибыль в выигрышных сделках в среднем за год фиксировалась, если превышала риск в два раза, т. е. составляла 20% (коэффициент=2) от счета. Если не учитывать сделки «в нуле», то соотношение прибыльных и убыточных сделок выглядит как 60% на 40%, т.е. прибыль фиксировалась в 1,5 раза чаще, чем убыток. И если учесть, что коэффициент в прибыльных сделках равен 2 (не сильно большая величина), то можно сделать вывод, что он выбирал сделки с высокой вероятностью выигрыша (т.е. небольшая прибыль чаще лучше, чем большая редко) и если цена не двигалась как он ожидал, то он закрывал позицию (63,5% сделок «в нуле»).

P.S.: В интернете можно найти брокерские отчеты Ларри Вильямса за 1987 год. Именно по ним я и написал данный текст в 2009 году. На разбор сделок ушло несколько недель. Сначала я не хотел выкладывать данную информацию, но потом все-таки решил поделиться ей. Информация уникальная, поэтому публикую ее вместе с рекламой своего сайта.

--

Совершайте прибыльные сделки с FT-Trade!

")

Ларри Вильямс за 1 год увеличил 10 000$ до 1 147 607$, что составило ≈11 000%. В сентябре результат достигал 2 042 000$, но к концу декабря уменьшился. За год случались просадки более 30% пять раз, из которых два раза капитал уменьшался на 50%. Были серии прибыльных сделок, когда капитал увеличивался на 100% (количество сделок от 2-х до 11). Из 12 месяцев прибыльными оказались только 7.

Торговля велась всего двумя финансовыми инструментами: фьючерсами S&P и T-bond. Каждый месяц капитал увеличивался на 95%, а если учитывать только прибыльные месяцы, то на 185%. Сделки совершались практически каждый день, 80% из торговых дней он совершал операции. По моему мнению, риск каждой сделки составлял ≈ 10% от счета. Поэтому я разделил все сделки на 3 типа: 1. Прибыльные (выигрыш более 10% от счета), 2.Убыточные (проигрыш более 10% от счета) и сделки которые не оказывали сильного влияния на счет 3. «В нуле» (результат сделки от -10% до +10%). Оказалось, что прибыльные сделки составляли 22%, убыточные 14,5% и «в нуле» 63,5%. Т.е. 63,5 % всех сделок были закрыты без значительного результата. Прибыль в выигрышных сделках в среднем за год фиксировалась, если превышала риск в два раза, т. е. составляла 20% (коэффициент=2) от счета. Если не учитывать сделки «в нуле», то соотношение прибыльных и убыточных сделок выглядит как 60% на 40%, т.е. прибыль фиксировалась в 1,5 раза чаще, чем убыток. И если учесть, что коэффициент в прибыльных сделках равен 2 (не сильно большая величина), то можно сделать вывод, что он выбирал сделки с высокой вероятностью выигрыша (т.е. небольшая прибыль чаще лучше, чем большая редко) и если цена не двигалась как он ожидал, то он закрывал позицию (63,5% сделок «в нуле»).

P.S.: В интернете можно найти брокерские отчеты Ларри Вильямса за 1987 год. Именно по ним я и написал данный текст в 2009 году. На разбор сделок ушло несколько недель. Сначала я не хотел выкладывать данную информацию, но потом все-таки решил поделиться ей. Информация уникальная, поэтому публикую ее вместе с рекламой своего сайта.

--

Совершайте прибыльные сделки с FT-Trade!

- SMS информирование

- Точки входа и выхода

- Уровни стоп-лосс и тейк-профит

- Бесплатное подключение до 01.05.2013г.

- Площадки ММВБ и Forts

Истории с плохим концом 3

- 01 апреля 2013, 18:05

- |

В предыдущих «историях» были примеры того, как трейдеры рушили свои депозиты. Сейчас я бы хотел рассказать несколько историй про брокерские компании, владельцы которых потеряли деньги.

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

Стратегия: апрель

- 01 апреля 2013, 14:07

- |

- Тимофей Мартынов

Пока стоит честно признать, что стратег из меня никакой. Но моя задача сейчас — не блистать прогнозами, а вырабатывать механизм их построения и отработки. И самая важная часть тут — работа над ошибками.

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

- слабые и ослабевающие макро-показатели

- относительно сильный рубль, который снижает конкурентоспособность экспортеров

- слабую и ослабевающую Европу

- слабые сырьевые рынки

- растущую энергетическую независимость США

- я торгую тем инструментом, интерес к которому сильно снизился

- я отождествлял по привычке динамики S&P500 и RTSI и соотв прогнозы по ним

- S&P500 и RTSI разошлись слишком сильно (выходит за рамки моего опыта)

- я признал очевидную слабость фртс, но при этом жаждил отскока, веря в стабильность текущего состояния рынков

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

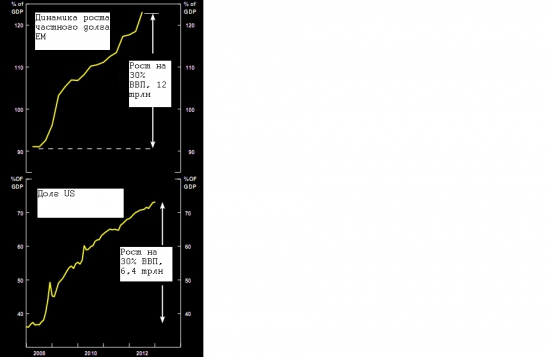

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Комиссии на СПб бирже ДО РЕВОЛЮЦИИ!

- 26 марта 2013, 17:25

- |

Гугенот хотел здесь узнать комиссии. «Размер вознаграждений фондовых маклеров определялся особой таксой, утверждавшейся министром финансов. В начале 20 века она составляла: по сделкам с гос. и корпоративными ц.б. 0,1 % от суммы сделки по биржевой цене и с продавца и с покупателя, но не менее 15 коп. с акции; по сделкам с внутренними векселями от 1/32 до 1/78 % от суммы векселя в зависимости от срока погашения с обеих сторон, участвовавших в сделке; по сделкам с иностранными векселями и чеками-0,1 % от суммы векселя или чека только со стороны продавца. „Источник: Ю. Голицын «История ф.р. дореволюционной России.»

Минимальный внос на депозит (прочитал тоже у Голицына) для мелких трейдеров (современным языком говоря) был 100 рублей+ давали 5-8 плечо. Вот и считайте. Данные о курсе царского и российских рублей из этой статьи. Допустим покупаем на весь депозит-100 рублей акцию за 100 рублей, комиссия 10 копеек, но т.к. минималка 15 копеек, в современных рублях это 0,15* 1282,29=192,34 рубля. А минимальный депозит в современных деньгах 128 229.

Дополнение: ещё интересная инфа- ставки маржинального кредита до революции- 6,5-8% годовых.

Минимальный внос на депозит (прочитал тоже у Голицына) для мелких трейдеров (современным языком говоря) был 100 рублей+ давали 5-8 плечо. Вот и считайте. Данные о курсе царского и российских рублей из этой статьи. Допустим покупаем на весь депозит-100 рублей акцию за 100 рублей, комиссия 10 копеек, но т.к. минималка 15 копеек, в современных рублях это 0,15* 1282,29=192,34 рубля. А минимальный депозит в современных деньгах 128 229.

Дополнение: ещё интересная инфа- ставки маржинального кредита до революции- 6,5-8% годовых.

Утилита для QUIK "Дивиденды". Бесплатно для СмартЛаба!

- 25 марта 2013, 11:46

- |

Ссылка для скачивания http://pmntrade.ru/dividends.rar

Страница программы: http://pmntrade.ru/dividends.html

Видео: www.youtube.com/watch?v=hmX1_t_oCKI&feature=player_detailpage

Страница программы: http://pmntrade.ru/dividends.html

Видео: www.youtube.com/watch?v=hmX1_t_oCKI&feature=player_detailpage

Reuters EIKON. Палю терминал

- 22 марта 2013, 15:38

- |

- Тимофей Мартынов

Записал для вас информацию, которая мне лично помогает при работе на рынках. Рассказал про терминал Reuters EIKON.

http://www.metastock.com/products/realtime/xenith/?overview

(Чтобы разглядеть экран, врубайте качество 720p)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс