SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Руслан Синяков

О Японии (часть 1)

- 01 мая 2013, 22:54

- |

Сразу некоторый дисклеймер: для тех, кто не любит длинных текстов, т.н. много букафф, читать не имеет, пустая трата времени. Для тех, кто работает или планирует работать на глобальных рынках, это возможно будет полезно – если есть своя позиция на глобальные процессы, то, как говорится, можно сверить часы и обсудить. Для тех, кто только собирается стать глобальным инвестором (спекулянтом), подходы, которые я использую, надеюсь, окажут некоторую помощь.

В апреле месяце BoJ развеял сомнения относительно своего решительного настроя, запустив программу по выкупу активов. Если абеномика сработает, Япония будет иметь рынок акций, который покажет самую лучший перфоманс в течение следующих двух-трех лет, а государственные облигации Японии будут, наоборот, самым худшим fixed income рынком. Для fixed income менеджеров – это будет реализацией самого страшного сна.

Любопытно, что рыночная капитализация японских акций упала до 8% в индексе MSCI. А в конце 1980-х на них приходилось 45% индекса MSCI world. А в глобальном индексе мировых облигаций вес японских бондов сейчас составляет 28%.

( Читать дальше )

- комментировать

- 104 | ★20

- Комментарии ( 53 )

Переворот в сознании: тестирование торговых систем на истории абсолютно бессмысленно.

- 29 апреля 2013, 15:01

- |

В статье много букв, так что для самых нетерпеливых в конце сделал важные выводы, прочитав которые, я надеюсь, появится желание прочитать и все остальное.

На выходных много думал, про трейдинг и судьбы мира, а в результате понял одну очень важную вещь, которая кардинально изменит мой подход в разработке торговых систем. Это с одной стороны очень простая вещь в своей сути, но очень сложная для понимания неподготовленному человеку. Если по прочтении у вас останутся вопросы — перечитайте еще раз или задавайте вопросы в комментариях.

В любом случае — я на 99% уверен, что вы не читали об этом нигде прежде, и я уверен, что это перевернет и ваше представление о разработке торговых систем.

( Читать дальше )

Оптимизм на американском ФР

- 26 апреля 2013, 19:09

- |

Пока многие спорят о росте или падении, следует обратиться к более показательному графику, который в большей степени характеризует нынешнюю ситуацию и оптимизм. Для некоторых он обоснованный, для некоторых нет. Долговые рынки дают более наглядную картину происходящему, чем домыслы.

Обратите внимание на то, что спрэд между “янки” бумагами и трижерис сужается даже не смотря на то, что доходность последних снижается. Соотв., спрос на рисковые активы не только не падает, а происходит с ещё большей силой, и падать, судя по историческим данным, есть куда ещё. И это не смотря на то, что в первом квартале компании дефолтнулось или находятся в стадии реструктуризации долга, или оцениваются, как дефолтные на сумму почти в 50 ярдов. Самыми крупными были — Texas Competitive Electric Holdings ($32.7B, Sector: energy) Energy Future Intermediate Holding ($8.8B, Sector: utilitiy)

Обратите внимание на то, что спрэд между “янки” бумагами и трижерис сужается даже не смотря на то, что доходность последних снижается. Соотв., спрос на рисковые активы не только не падает, а происходит с ещё большей силой, и падать, судя по историческим данным, есть куда ещё. И это не смотря на то, что в первом квартале компании дефолтнулось или находятся в стадии реструктуризации долга, или оцениваются, как дефолтные на сумму почти в 50 ярдов. Самыми крупными были — Texas Competitive Electric Holdings ($32.7B, Sector: energy) Energy Future Intermediate Holding ($8.8B, Sector: utilitiy)

Все ищут пузыри на рынке ценных бумаг, а находят дефицит

- 26 апреля 2013, 15:36

- |

Очень интересный график в исследовании Citi. Верхние бары – эмиссия ценных бумаг, таких как гос. обл., акции, GSE, корпоративных облигаций Японии, США и Европы. Снизу бары – различные программы по выкупу активов этих стран. Красной линией показан чистый выпуск ценных бумаг. При чём в сумме не учитывается QE. Если просуммировать, то чистый выпуск будет около 0. Отсюда и возникает эффект ограниченного предложения, что частично толкает цены вверх. Так что пока не стоит искать пузырей.

Смена парадигмы

- 23 апреля 2013, 12:42

- |

Рынки входят в новую стадию. Все прекрасно видят как ведут себя акции развитых рынков, акции развивающихся, а также сегмент сырьевых товаров. То есть все то, что относится к рискованным активам.

Еще более любопытная картинка складывается в защитных активах. Веду такую достаточно простую модель или, так сказать, защитный портфель. Его модельная структура следующая:

50% портфеля – трежерис;

25% портфеля – золото;

25% — доллар/евро.

Добавлю также, что начальная база расчета принята за 100. Вот так выглядит график на текущий момент.

С 2009 года модельный портфель показал в среднем 7% возврата на капитал, имел низкую волатильность и низкую корреляцию с акциями.

Исходя из текущей картинки, рынок скорее всего продолжит сокращать нерисковые активы, в том числе золото, а также нас ждет, sell off (распродажа) в трежерис. Видимо, рынок переходит в новою стадию, когда хеджем будут рассматриваться не приведенные выше активы, а действия центральных банков, задача которых сократить так называемый систематический риск. Таким образом, при вхождении сейчас в рисковые активы их хеджем де-факто будут центральные банки. ФРС, Банк Японии активно работают на этом фронте – осталось дождаться ЕЦБ.

А как видно из графика, там есть куда падать.

О золоте

- 16 апреля 2013, 12:55

- |

Есть довольно много быков по золоту, но их голоса постепенно после прошедшего обвала утихают. Performance золота стала слабой не сейчас, а с прошлого лета, когда так называемый рефляционный трейд начал исчерпывать себя, намекая на фундаментальные изменения.

Долгое время золото росло на ожидании действий центральных банков и прежде всего ФРС, направленных на рефляцию активов, создавая в сознании участников поверье, что существует прямая связь между действиями центрального банка и ценами на золото.

Несмотря на это, за последние 10 месяцев золото имело слабую performance, демонстрируя, что такая связь, по крайней мере, перестает существовать, так как за этот же период времени балансы центральных банков продолжили расти, а цены на золото упали.

Второе, золото, как и любой другой актив, имеющий цену – циклично. На графике показана долгосрочная взаимосвязь цены золота (цены на графике приведены с учетом инфляции).

( Читать дальше )

Долгое время золото росло на ожидании действий центральных банков и прежде всего ФРС, направленных на рефляцию активов, создавая в сознании участников поверье, что существует прямая связь между действиями центрального банка и ценами на золото.

Несмотря на это, за последние 10 месяцев золото имело слабую performance, демонстрируя, что такая связь, по крайней мере, перестает существовать, так как за этот же период времени балансы центральных банков продолжили расти, а цены на золото упали.

Второе, золото, как и любой другой актив, имеющий цену – циклично. На графике показана долгосрочная взаимосвязь цены золота (цены на графике приведены с учетом инфляции).

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

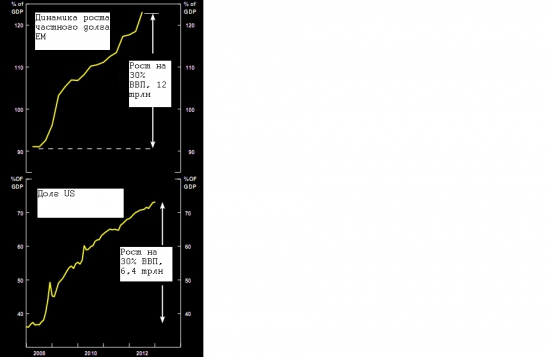

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Reuters EIKON. Палю терминал

- 22 марта 2013, 15:38

- |

- Тимофей Мартынов

Записал для вас информацию, которая мне лично помогает при работе на рынках. Рассказал про терминал Reuters EIKON.

http://www.metastock.com/products/realtime/xenith/?overview

(Чтобы разглядеть экран, врубайте качество 720p)

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс