SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера TimonXX

Смартлаб (трейдинг вообще) и Зрение.

- 12 января 2012, 19:55

- |

В последнее время было несколько постов, где смартлабовцы жаловались на падение зрения и винили во многом в этой беде бундесверовскую ))) палитру Смартлаба.

Честно скажу, что я не совсем с этим тезисом согласен – вероятнее всего эта проблема возникает в первую очередь из-за постоянного кропотливого слежения за графиками и котировками, хотя и должен признать, что яркая, контрастная цветовая гамма Смартлаба вряд ли помогает зрению восстановиться после изучения стаканов и графиков.

Каждый из вас может самостоятельно погуглить «гимнастику для глаз», поэтому общепризнанные системы я приводить не буду, а расскажу вам о своем личном опыте решения этой проблемы.

Примерно полгода назад я почувствовал довольно резкое ухудшение зрения. До этого зрение было 100% или единица, хотя давно не проверял, но вижу хорошо. Когда ухудшение произошло, я начал выполнять следующие простейшие упражнения:

( Читать дальше )

Честно скажу, что я не совсем с этим тезисом согласен – вероятнее всего эта проблема возникает в первую очередь из-за постоянного кропотливого слежения за графиками и котировками, хотя и должен признать, что яркая, контрастная цветовая гамма Смартлаба вряд ли помогает зрению восстановиться после изучения стаканов и графиков.

Каждый из вас может самостоятельно погуглить «гимнастику для глаз», поэтому общепризнанные системы я приводить не буду, а расскажу вам о своем личном опыте решения этой проблемы.

Примерно полгода назад я почувствовал довольно резкое ухудшение зрения. До этого зрение было 100% или единица, хотя давно не проверял, но вижу хорошо. Когда ухудшение произошло, я начал выполнять следующие простейшие упражнения:

( Читать дальше )

- комментировать

- 91 | ★40

- Комментарии ( 37 )

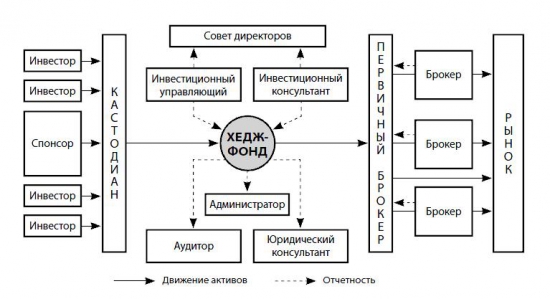

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

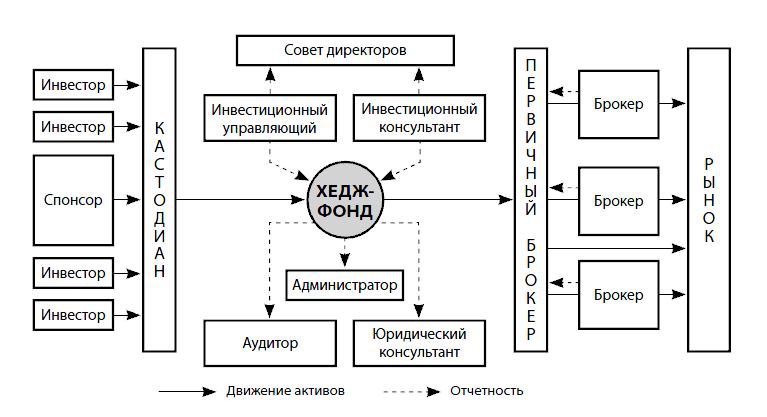

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Рецензия на книгу "Энциклопедия торговых стратегий" Джеффри Оуэн Кац, Донна Л. Маккормик

- 09 января 2012, 22:14

- |

Рецензия на книгу «Энциклопедия торговых стратегий» — Джеффри Оуэн Кац, Донна Маккормик (Скачать)

Одним словом — книга офигенная.

Есть во всех интернет книжных магазинах и на торренте в бесплатном доступе. Ориентирована на уже опытных трейдеров.

Для чего читать? Это мощный справочник по самым известным торговым стратегиям, работающим и сейчас (что редкость).

Язык изложения — сухой. Один из авторов — математик, это дает о себе знать.

Тем кто не собирается писать МТС, а просто хочет пролистать самые популярные, ставшие уже классикой, торговые стратегии, посмотреть их результативность и рекомендации по их улучшению — читать рекомендую с 5 главы.

Остальным — ну сами решите)

По тексту не только описание стратегий, но и краткие программные коды на С++. результаты бэктестиста. рекомендации от авторов.

Кстати об авторах:

Джеффри Оуэн Кац — Профессиональный трейдер и консультант, специализирующийся на прогнозировании и моделировании рынка. Президент и основатель Scientific Consultant Services, компании, которая сосредоточилась на развитии сложного искусственного интеллекта (нейронные сети и генетические алгоритмы) программного обеспечения, прежде всего для использования на финансовых рынках.

Вообщем, рекомендую.

Единственное предупреждаю сразу — текст сухой. никаких смазливых историй из серии " как я заработал миллион долларов".

Программируемая бедность

- 03 января 2012, 13:03

- |

Каждому из нас в детсве говорили о том, что стоит учится на пятерки. Для чего? Чтобы закончить хорошо школу. Чтобы поступить в престижный ВУЗ на хорошую специальность ( большинство из нас до 3-4 курса вообще не знали чем мы хотим заниматься и зачем). Для чего? Ну как же! Чтобы получить хорошую работу.

На этом логическая цепочка прерывалась. Поскольку предполагалось, что хорошая работа даст тебе все: достойный заработок, материальные блага, хорошую обеспеченную старость. Но вот здесь как раз и зарылся такой маленький нюансик. Ведь материальные блага дает не работа, а доходы, которые мы с нее имеем. Давайте логически обо всем еще раз подумаем как на работе можно заработать (простите за каламбур). В зависимости от возраста и опыта, доходы будут разные. Возмьмем среднестатического наемного рабочего, карьеру которого можно поделить на следующие этапы:

1) 1 этап – Юнец (обычно 22-25 лет) Обычно после ВУЗа Вы никому не нужны, потому, что у Вас нету ОПЫТА. Хорошо, если Вам нравится Ваша специальность и Вы по ней работаете (обычно менее 10% выпускников работают по своей специальности и еще меньшему количеству людей эта работа приносит удовольствие) А как этот опыт найти никого не интересует. Потому настройтесь, что 3-4 года ( у кого раньше у кого позже) Вам придется работать на низкой зарплате для того, чтобы хоть как-то себя зарекомендовать. Если у Вас нету высшего образования, Вам придется в течении жизни его получить, заканчивая что-то вроде Цюрюпинского аграрно-ветеринарного института, по специальности международный бизнес в транснациональных компаниях. Не важно, что и когда Вы закончили, важно есть ли у Вас высшее образование. Без него дальше никуда. В это время весь Ваш заработок будет уходить на питание и проживание. Ни о каком создании капитале речи быть не может.

( Читать дальше )

На этом логическая цепочка прерывалась. Поскольку предполагалось, что хорошая работа даст тебе все: достойный заработок, материальные блага, хорошую обеспеченную старость. Но вот здесь как раз и зарылся такой маленький нюансик. Ведь материальные блага дает не работа, а доходы, которые мы с нее имеем. Давайте логически обо всем еще раз подумаем как на работе можно заработать (простите за каламбур). В зависимости от возраста и опыта, доходы будут разные. Возмьмем среднестатического наемного рабочего, карьеру которого можно поделить на следующие этапы:

1) 1 этап – Юнец (обычно 22-25 лет) Обычно после ВУЗа Вы никому не нужны, потому, что у Вас нету ОПЫТА. Хорошо, если Вам нравится Ваша специальность и Вы по ней работаете (обычно менее 10% выпускников работают по своей специальности и еще меньшему количеству людей эта работа приносит удовольствие) А как этот опыт найти никого не интересует. Потому настройтесь, что 3-4 года ( у кого раньше у кого позже) Вам придется работать на низкой зарплате для того, чтобы хоть как-то себя зарекомендовать. Если у Вас нету высшего образования, Вам придется в течении жизни его получить, заканчивая что-то вроде Цюрюпинского аграрно-ветеринарного института, по специальности международный бизнес в транснациональных компаниях. Не важно, что и когда Вы закончили, важно есть ли у Вас высшее образование. Без него дальше никуда. В это время весь Ваш заработок будет уходить на питание и проживание. Ни о каком создании капитале речи быть не может.

( Читать дальше )

Stock# 4.0 release

- 03 января 2012, 11:08

- |

Дождались! Наступил Новый Год!

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Получить доступ к опционам.

- 23 ноября 2011, 13:10

- |

Через брокеа Open E Cry любой желающий и ПОНИМАЮЩИЙ суть может торговать опционами на фьючерсы.

Почему сделал такую оговорку на: «ПОНИМАЮЩИЙ суть»? Дело в том, что опционы на фьючерсы это производная на производную, то есть производная второго порядка. А это значит, что скорость изменения цены на эти инструменты на порядок отличается (выше) от скорости изменения цены на базовый актив.

А увеличенная скорость изменения цены актива кратно увеличивает риски.

Поэтому еще раз хочу повторить: прежде чем начать торговать опционами убедитесь, что вы понимаете их физический смысл, что у вас достаточный капитал и вы осознаете возможные риски.

Итак, вы определились, что вы готовы для торговли опционами — тогда в путь.

Чтобы получить доступ к торговле опционами надо их вытащить в таблицу котировок. Для этого переходим к этой самой таблице котировок (quote) и выбираем интересующий нас базовый актив. Пусть в нашем примере нас интересуют опционы на фьючерс мини сипи 500 (mini s&p 500):

( Читать дальше )

Почему сделал такую оговорку на: «ПОНИМАЮЩИЙ суть»? Дело в том, что опционы на фьючерсы это производная на производную, то есть производная второго порядка. А это значит, что скорость изменения цены на эти инструменты на порядок отличается (выше) от скорости изменения цены на базовый актив.

А увеличенная скорость изменения цены актива кратно увеличивает риски.

Поэтому еще раз хочу повторить: прежде чем начать торговать опционами убедитесь, что вы понимаете их физический смысл, что у вас достаточный капитал и вы осознаете возможные риски.

Итак, вы определились, что вы готовы для торговли опционами — тогда в путь.

Чтобы получить доступ к торговле опционами надо их вытащить в таблицу котировок. Для этого переходим к этой самой таблице котировок (quote) и выбираем интересующий нас базовый актив. Пусть в нашем примере нас интересуют опционы на фьючерс мини сипи 500 (mini s&p 500):

( Читать дальше )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс