SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Sweet

Кредитное плечо и маржинальная торговля. Правда и вымысел о риске.

- 22 декабря 2011, 19:17

- |

Кредитное плечо (плечо финансового рычага, кредитный рычаг, финансовый рычаг, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость. Запомните последнюю фразу, она для трейдера является ключевой.

Кредитное плечо (плечо финансового рычага, кредитный рычаг, финансовый рычаг, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость. Запомните последнюю фразу, она для трейдера является ключевой. А если проще и понятней, то кредитное плечо — это соотношение между суммой залога и выделяемыми под нее заемными средствами, например кредитное плечо 1:100 означает, что вам для осуществления сделки необходимо иметь на торговом счете у брокера сумму в 100 раз меньшую, чем сумма сделки. Пример: вы покупаете 1,0 лот (100.000 USD) USDJPY. При кредитном плече 1:100 необходимая маржа будет составлять 1000$, при 1:200 – 500$, а при 1:50 – 2000$, но стоимость пункта от этого не изменяется. Для большинства валютных пар с долларом эти соотношения практически верны. И это не означает, что вы обязаны использовать весь депозит под маржу, здесь вступают в силу правила минимального объёма входа в рынок, которые установил брокер или дилинговый центр.

( Читать дальше )

- комментировать

- 1.6К | ★13

- Комментарии ( 97 )

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н1)

- 10 октября 2011, 17:40

- |

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Чего должен знать скальпер

- 28 сентября 2011, 21:21

- |

В скальпинге есть такие моменты, на которых следует обострить свое внимание. Давайте начнем по порядку...

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

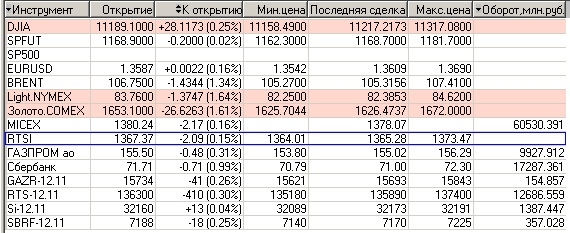

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Горизонтальные внутридневные уровни в RI, актуальные для сегодняшнего дня, 15.07.2011 г., рассчитанные с помощью Camarilla Daily

- 15 июля 2011, 10:20

- |

R5: 195.190;

R4: 193.240;

R3: 192.055;

R2: 191.660;

R1: 191.265;

Close вчерашнего дня: 190.870;

S1: 190.475;

S2: 190.080;

S3: 189.685;

S4: 188.500;

S5: 186.550.

Всем, уважаемые коллеги, — удачи и профитов в нашем нелёгком деле — и — Camarilla Вам в помощь !

Искренее Ваш Гугенот, доктор и трейдер-любитель.

R4: 193.240;

R3: 192.055;

R2: 191.660;

R1: 191.265;

Close вчерашнего дня: 190.870;

S1: 190.475;

S2: 190.080;

S3: 189.685;

S4: 188.500;

S5: 186.550.

Всем, уважаемые коллеги, — удачи и профитов в нашем нелёгком деле — и — Camarilla Вам в помощь !

Искренее Ваш Гугенот, доктор и трейдер-любитель.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс