SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера StasM

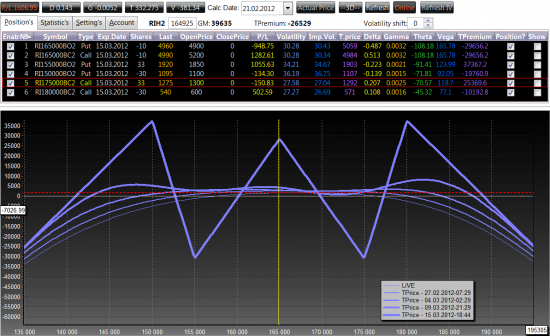

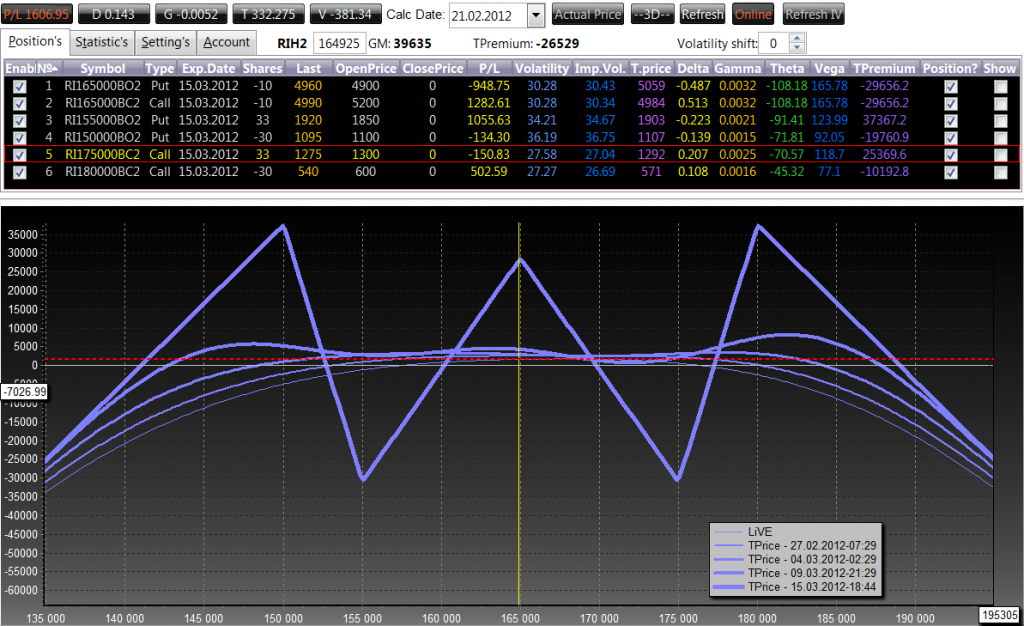

Опционные стратегии: “Народный”

- 21 февраля 2012, 22:33

- |

- Дмитрий Солодин

Начинаю цикл статей про опционные конструкции. Постараюсь избегать стандартных — типа спрэды и бабочки. Короче “палю граали” ))

Одним из таким граалей является конструкция “Народный” (название моё). Имя дал, потому что похожа на логотип Volkswagen (народный автомобиль). Мне эта марка очень нравится — с сожалением пришлось продать — переезжаю в Андорру, остаются от марки только хорошие впечатления.

Итак, фишка в том, что при скромном ГО мы получаем отличную позицию с положительной теттой. Посмотрите на кривую в день экспирации — покрытие 40000 пунктов по РТС! Почти 100%-ая гарантия успеха при умелом использовании.

В общем пользуйтесь — конструкция проверена временем. Все нюансы и ответы на ваши вопросы в комментах к этой статье.

Adiós!

СМОТРЕТЬ ДРУГИЕ ОБУЧАЮЩИЕ СТАТЬИ

Одним из таким граалей является конструкция “Народный” (название моё). Имя дал, потому что похожа на логотип Volkswagen (народный автомобиль). Мне эта марка очень нравится — с сожалением пришлось продать — переезжаю в Андорру, остаются от марки только хорошие впечатления.

Итак, фишка в том, что при скромном ГО мы получаем отличную позицию с положительной теттой. Посмотрите на кривую в день экспирации — покрытие 40000 пунктов по РТС! Почти 100%-ая гарантия успеха при умелом использовании.

В общем пользуйтесь — конструкция проверена временем. Все нюансы и ответы на ваши вопросы в комментах к этой статье.

Adiós!

СМОТРЕТЬ ДРУГИЕ ОБУЧАЮЩИЕ СТАТЬИ

- комментировать

- 79 | ★29

- Комментарии ( 29 )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Меня часто спрашивают с чего начать какие книжки почитать итд тп, но на самом деле секрет торговли опционами очень прост, все завязано на систему лимитов риска которую Вы применяете.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- комментировать

- 12.9К |

- Комментарии ( 42 )

Применение уровней Camarilla/мой сегодняшний трейд.

- 13 января 2012, 23:20

- |

Всем Добрый вечер! ;)

На изучение Camarilla Equation меня подталкнуло прочтение нескольких постов участника Смарта и моего друга Виктора, доктора и трейдера — любителя (ник Gugenot), за что ему отдельное Спасибо!

Скорее всего, Вы слышали о Camarilla Equation, и о том, какую помощь он (индикатор) может оказать тем, кто использует стиль торговли «внутри дня».

Немного истории:

Существует мнение, что торговля по данным уровням представляет собой секретную формулу дей-трейдинга, которая позволит Вам достичь успехов при минимуме риска.

Давайте разберем подробнее происхождение а также проанализируем работу Camarilla и попробуем разобраться, действительно ли он так хорош!

Происхождение Camarilla Equation:

Камарилья — (исп. camarilla, от camara — палата, двор монарха), группа влиятельных советников. Термин вошёл в обиход при испанском короле Фердинанде VII (правил в 1808, 1814-33), в царствование которого его приближённые, фактически правившие страной, стали заседать в небольшой комнате — преддверии более обширного королевского помещения.

( Читать дальше )

Небольшое видео о покупателях и продавцах

- 09 января 2012, 13:13

- |

Даже на русском написал на транслите.Думаю наидете много полезного

А.М.Герчик from FILIN VIDEO on Vimeo.

А.М.Герчик from FILIN VIDEO on Vimeo.

Четыре шага к миллиону

- 01 января 2012, 18:47

- |

О правильном отношении к деньгам в трейдинге, о том как заработать миллион, имея 500 долларов и тупике технического анализа в биржевой торговле.

На страницах «Википедии» о Сергее Михайловиче Голубицком сказано, что он «писатель, журналист, специалист по интернет-трейдингу… Разработчик мультимедийного курса TeachPro Internet Trading, не имеющего, по мнению авторитетного биржевого журнала «Technical Analysis Of Stocks And Commodities», аналогов на американском рынке по объему и охвату материала. В 1999 году создал «vCollege» — интернет-школу дистанционного обучения интернет-трейдингу».

Глас народа из сетевой энциклопедии «Луркоморье» добавляет, что Сергей Голубицкий «увлекается оптимизацией головы компьютером. Часто оказывается сферическим д’Артаньяном в вакууме… Чтение его статей доставляет великие лулзы… культивирует злорадство, знакомит с интересным и полезным софтом, расширяет кругозор. Одним словом — делает читателя культурным человеком».

( Читать дальше )

Торговля против тренда

- 01 января 2012, 05:59

- |

Совершенно случайно ко мне в руки попала довольно любопытная рукопись. Не помню точно, в каком году вздумалось выписать учебные материалы по деривативам с биржи Chicago Board of Trade. В те времена почта работала исправно и через некоторое время я получил бандероль.

Сами учебные материалы ничего такого необычного не преподавали — простые методички, наверное, для студентов, про фьючерсы и опционы. Всякие там таблицы, примеры, строгие предупреждения насчет опасности занятий спекуляциями на бирже. В общем, обычная учебная макулатура литература. Внутри этой бандероли толи в качестве прокладки, в смысле каркаса, то ли на другой какой почтовый раж была вложена старая тетрадь. Бумага оной пребывала в состоянии ветхости, чернила выцвели и текст был почти невидим. Правда, в тетради в обилии наблюдались свежие пометки, вероятно, кто-то до меня уже пытался прочесть и по ходу дела вносил свои комментарии. Немало сил было затрачено на перевод и расшифровку этой тетради, но оно того стоило. Хочу с вами поделиться прочитанным. Начнем.

( Читать дальше )

торговая система "Camarilla Equation" , о чем нам сегодня говорил всеми уважаемый Доктор Гугенот

- 23 декабря 2011, 11:50

- |

торговая система «Camarilla Equation» была создана в конце восьмидесятых, мало кому еще известным трейдером Ником Стотом, который работал на рынке облигаций. Он заметил во внутредневных движениях ежедневное появление одних и тех же паттернов, правда отличающихся по масштабу. Стот изучил огромное количество дневных графиков, пытаясь формализовать свои догадки. В 1989 году ему все таки удалось создать некую статистическую модель, которая описывала искомые паттерны. Полученную систему Ник Стот назвал Camarilla Equation, и назвал именно так — не случайно.

Почему же Camarilla, Камарилья (исп. camarilla, от cámara — палата, двор монарха)? Во времена царствования испанского короля Фердинанда VII, страной практически управляли несколько его приближенных, которые использовала своё положение в корыстных целях. Заседали они в маленькой комнате, которая была преддверием большого королевского помещения. Со временем «Camarilla, Камарилья» стало нарицательным и использовалось для обозначения группы придворных, которые интригами, доносами и т. п. направляли государственные дела в интересах своих и своих близких. Т.е.это говорит о том, она дает возможность получить сведения, которые по своей важности сродни секретной аутсайдерской информации. Так ли это на самом деле?

( Читать дальше )

Почему же Camarilla, Камарилья (исп. camarilla, от cámara — палата, двор монарха)? Во времена царствования испанского короля Фердинанда VII, страной практически управляли несколько его приближенных, которые использовала своё положение в корыстных целях. Заседали они в маленькой комнате, которая была преддверием большого королевского помещения. Со временем «Camarilla, Камарилья» стало нарицательным и использовалось для обозначения группы придворных, которые интригами, доносами и т. п. направляли государственные дела в интересах своих и своих близких. Т.е.это говорит о том, она дает возможность получить сведения, которые по своей важности сродни секретной аутсайдерской информации. Так ли это на самом деле?

( Читать дальше )

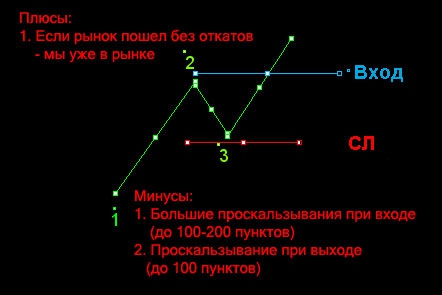

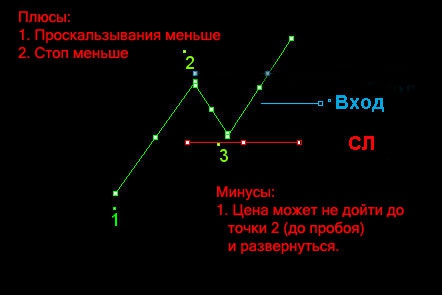

Торгуем пробои (или паттерн 1-2-3)

- 23 декабря 2011, 11:45

- |

По мотивам вчерашнего отличного поста про пробои хочу изложить все просто и понятно на картинках. Возможно кому то будет полезно.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит :

:

Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит

:

:Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс