SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера MaxStark

Железный кондор как попытка стабильно зарабатывать.

- 24 августа 2011, 15:42

- |

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

- комментировать

- 2.3К | ★30

- Комментарии ( 36 )

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

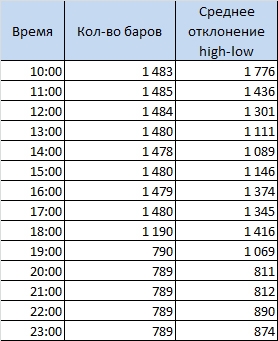

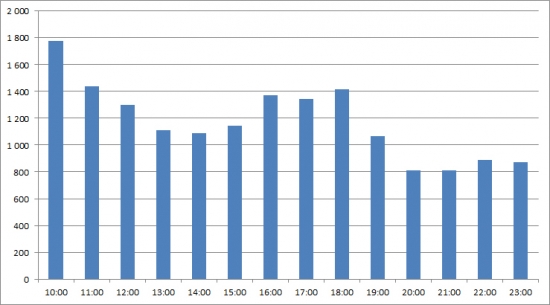

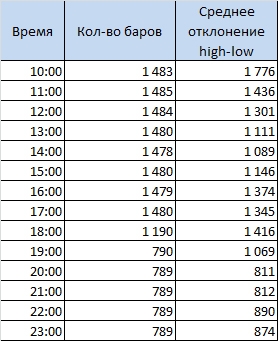

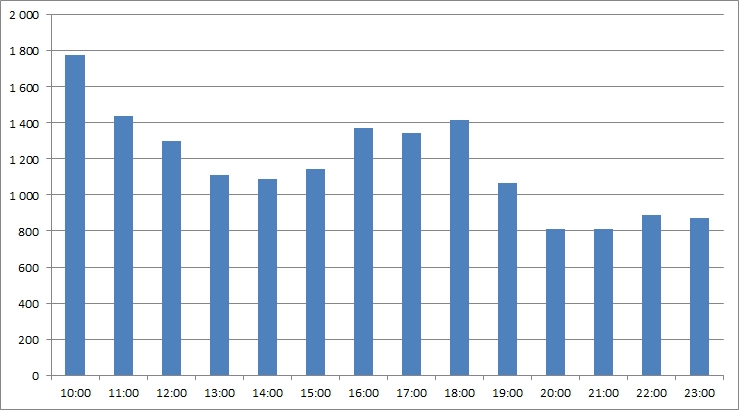

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

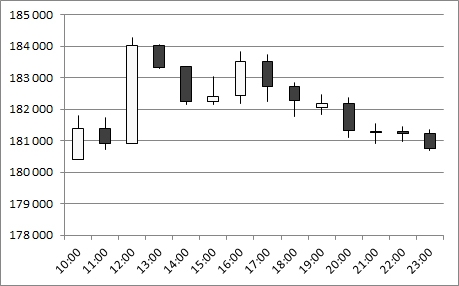

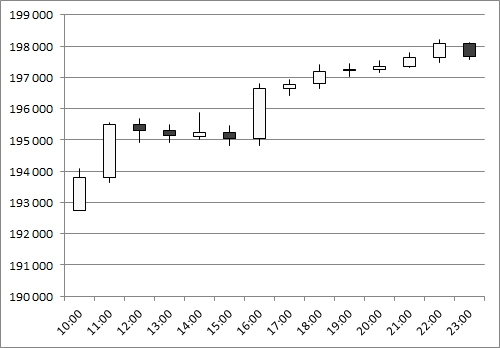

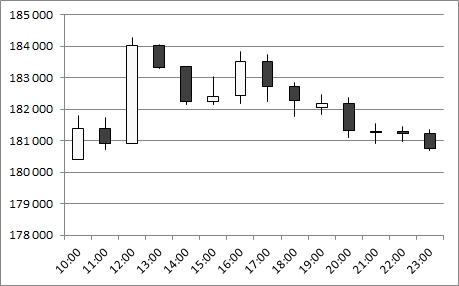

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

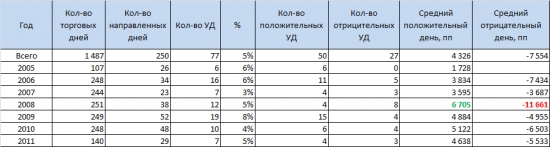

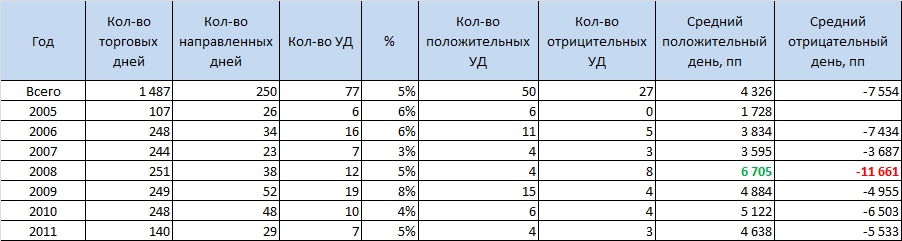

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

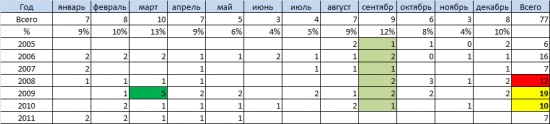

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

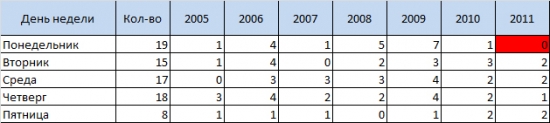

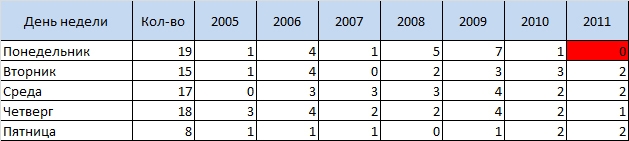

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

Время торговать опционами

- 27 июля 2011, 14:57

- |

- Дмитрий Солодин

Решил разместить цикл вэбинаров Твардовского по опционам — это полноценное обучение азам опционной торговли — советую всем ознакомится — очень перспективные инструменты.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

мои правила инвестирования и хеджа

- 19 марта 2011, 08:59

- |

Самые главные правила, тупые и простые:

1. Тратить меньше чем зарабатывать;

2. Никогда не брать в долг;

3. Хотеть меньше, чем иметь;

4. Никакие деньги не стоят здоровья, а здоровье сохраняется спокойной и вместе с тем подвижной жизнью, то есть активным досугом. Спекуляцией даже если сможешь заработать — не сможешь сохранить, сможешь сохранить — отдашь врачам (если кто смог заработать, сохранить и не отдал врачам — я очень рад за него, но я бы так не смог).

5. Не отдавать деньги рынку, то есть ни при каких условиях, за исключением прямого риска банкротства (типа дела Юкоса) не продавать акции дешевле, чем они были куплены. Если рынок упадет до 1 по RTS — деньги уже никому не понадобятся, а если с этого уровня вернется — купишь еще пару объектов недвижимости.

Свои деньги я вкладываю в высокодивидендные российские акции условно бессрочно. То есть акции продаются если дивидендная доходность (средняя за последние три года) становится ниже 5% от текущей цены и я не вижу серьезных причин, чтобы она вернулась к 10%. Соответственно покупаются акции, когда ожидаемые дивиденды превышают 10% от текущей цены. До 15% от портфеля направляется на покупки акций которые по-моему мнению могут стать в ближайшие 5 лет высокодивидендными (сейчас это энергетические бумаги). По моим правилам вес одной акции в портфеле не может превышать 10%, но за все годы ведения портфеля ни одна бумага не весила больше 5%, за исключением 2009 года, когда цена на Ростелеком преф в 12 рублей меня настолько восхитила, что правила были на полгода забыты и только летом избыток ростела был продан и портфель сбалансирован. Конечно, в те дни Сбербанк был лучшим выбором для нарушения правил, но я ориентирован на дивиденды. Покупаются акции только на свои, никаких плечей. Портфель бумаг как правило весит от 40 до 90% от размера депозита. Сейчас у меня где-то 50% в акциях и идет накопление наличности к лету. Покупки я обычно осуществляю частями, выделив в начале года лимит на каждую соблазнительную акцию, зимой и летом на просадках рынка — одна покупка не больше трети годового лимита на акцию.

( Читать дальше )

1. Тратить меньше чем зарабатывать;

2. Никогда не брать в долг;

3. Хотеть меньше, чем иметь;

4. Никакие деньги не стоят здоровья, а здоровье сохраняется спокойной и вместе с тем подвижной жизнью, то есть активным досугом. Спекуляцией даже если сможешь заработать — не сможешь сохранить, сможешь сохранить — отдашь врачам (если кто смог заработать, сохранить и не отдал врачам — я очень рад за него, но я бы так не смог).

5. Не отдавать деньги рынку, то есть ни при каких условиях, за исключением прямого риска банкротства (типа дела Юкоса) не продавать акции дешевле, чем они были куплены. Если рынок упадет до 1 по RTS — деньги уже никому не понадобятся, а если с этого уровня вернется — купишь еще пару объектов недвижимости.

Свои деньги я вкладываю в высокодивидендные российские акции условно бессрочно. То есть акции продаются если дивидендная доходность (средняя за последние три года) становится ниже 5% от текущей цены и я не вижу серьезных причин, чтобы она вернулась к 10%. Соответственно покупаются акции, когда ожидаемые дивиденды превышают 10% от текущей цены. До 15% от портфеля направляется на покупки акций которые по-моему мнению могут стать в ближайшие 5 лет высокодивидендными (сейчас это энергетические бумаги). По моим правилам вес одной акции в портфеле не может превышать 10%, но за все годы ведения портфеля ни одна бумага не весила больше 5%, за исключением 2009 года, когда цена на Ростелеком преф в 12 рублей меня настолько восхитила, что правила были на полгода забыты и только летом избыток ростела был продан и портфель сбалансирован. Конечно, в те дни Сбербанк был лучшим выбором для нарушения правил, но я ориентирован на дивиденды. Покупаются акции только на свои, никаких плечей. Портфель бумаг как правило весит от 40 до 90% от размера депозита. Сейчас у меня где-то 50% в акциях и идет накопление наличности к лету. Покупки я обычно осуществляю частями, выделив в начале года лимит на каждую соблазнительную акцию, зимой и летом на просадках рынка — одна покупка не больше трети годового лимита на акцию.

( Читать дальше )

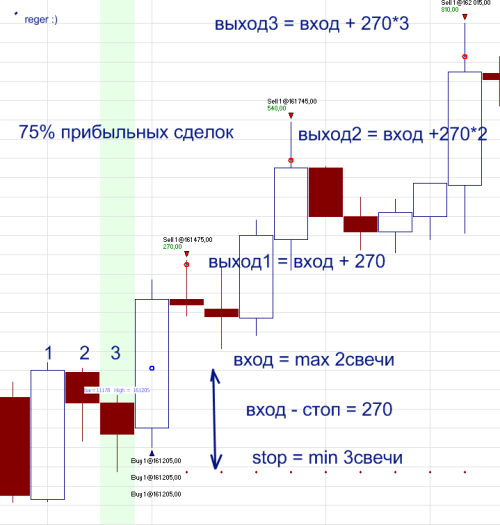

Внутренний бар

- 25 января 2011, 17:00

- |

Не всегда большой процент прибыльных сделок перекрывает размер убытка.

Использовал, сейчас не использую, могу поделиться с вами.

60-80% прибыльных сделок на Фьючерсе РТС.

2 бар — «внутренний». 3-ий бар ниже второго.

Покупка по max 2го бара.

Вход 3-мя контрактами.

Delta = Вход — Stop

Выход1 = Вход + Delta

Выход2 = Вход + Delta * 2

Выход3 = Вход + Delta * 3

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс