SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Gavrilov

Повесить на стену и выучить наизусть. Как играть и не проигрывать на бирже.

- 31 октября 2011, 19:48

- |

В свое время статья Дмитрия Толстоногова стала для меня неким граалем. Завидую тем, кто еще не читал, потому как увидев эти строки впервые восторгу моему небыло предела. Приятного чтения.

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

- комментировать

- ★83

- Комментарии ( 31 )

краткосрочное видение рынка.

- 20 октября 2011, 11:28

- |

Сразу оговорюсь, что это видение инвестора. То есть для меня краткосрок это полгода-год.

Так вот. Есть ощущение, что отпадались на текущий момент. Хорошие бумажки уже ниже своих ценников на 2 октября текущего года не будут. Думаю что к декабрю будем двигаться на 1600 по ммвб, к февралю может сходим на 1300 еще разок и войдем в весеннее ралли. Может быть следующим летом-осенью снова попадаем немного, но маловероятно. То есть скорее всего мы сейчас будем наблюдать завершение второй волны, коррекции к первой волне большого роста. В чем будет специфика этого большого роста? Растем мы с 2009 года не на росте экономики и бизнесов, растем мы только на бумаге, растем на инфляции всех валют. То есть сейчас акции стоят не сильно дороже того что стоили в январе 2009 года, если учесть обесценение реальной покупательной способности доллара, евро и рубля. Такие пироги. Чего бы я не советовал на ближайшие годы инвесторам и самому себе так это хранить сбережения в валютах. Спекулянтам же на ближайшие годы простор видится и невероятные возможности — дисбалансов между валютами, валютами и сырьем, разными видами сырья и прочее каждый год приносит немало, а ближайшие три-четыре года принесут еще больше — есть где разгуляться и есть что заработать. Плечи в такие годы особенно заметное зло, ибо высокая волатильность — естественный плечезаменитель.

( Читать дальше )

Так вот. Есть ощущение, что отпадались на текущий момент. Хорошие бумажки уже ниже своих ценников на 2 октября текущего года не будут. Думаю что к декабрю будем двигаться на 1600 по ммвб, к февралю может сходим на 1300 еще разок и войдем в весеннее ралли. Может быть следующим летом-осенью снова попадаем немного, но маловероятно. То есть скорее всего мы сейчас будем наблюдать завершение второй волны, коррекции к первой волне большого роста. В чем будет специфика этого большого роста? Растем мы с 2009 года не на росте экономики и бизнесов, растем мы только на бумаге, растем на инфляции всех валют. То есть сейчас акции стоят не сильно дороже того что стоили в январе 2009 года, если учесть обесценение реальной покупательной способности доллара, евро и рубля. Такие пироги. Чего бы я не советовал на ближайшие годы инвесторам и самому себе так это хранить сбережения в валютах. Спекулянтам же на ближайшие годы простор видится и невероятные возможности — дисбалансов между валютами, валютами и сырьем, разными видами сырья и прочее каждый год приносит немало, а ближайшие три-четыре года принесут еще больше — есть где разгуляться и есть что заработать. Плечи в такие годы особенно заметное зло, ибо высокая волатильность — естественный плечезаменитель.

( Читать дальше )

Детализированный отчёт по «голубым фишкам».

- 19 октября 2011, 16:14

- |

Решила начать тут вести свой блог.

Сегодня хотела сделать небольшой обзор по «голубым фишкам».

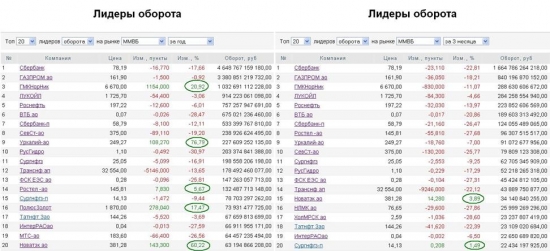

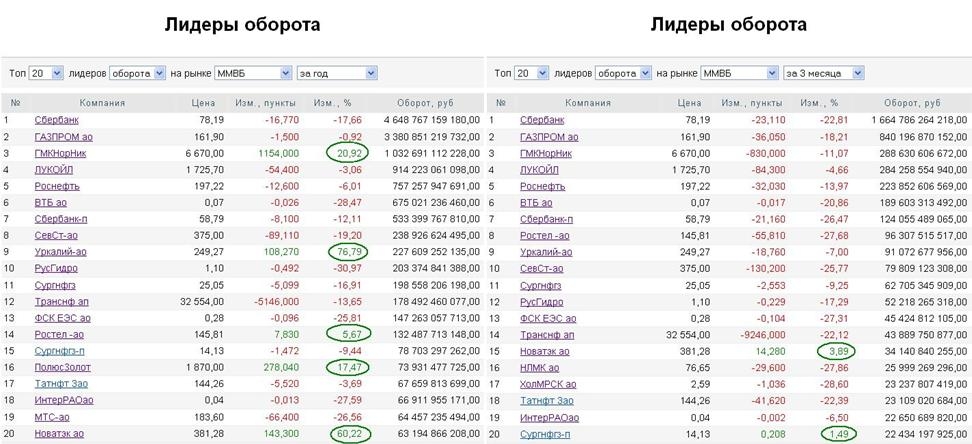

Итак, рассмотрим лидеров оборота за 1 год и за 1 квартал.

Первое, на что хотела обратить Ваше внимание, что с вместо потерявших ликвидность акций ПолюсЗолот и МТС-ао, в список «голубых фишек» вошли бумаги НЛМК ао иХолМРСК ао.

Далее предлагаю Вашему вниманию детализированную табличку. В ней я свела в общий файл наиболее значимые значения «голубых фишек»:

Ну, при таком падении в 2011 году, отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Особенно хотела выделить акции Ростел –ао, ФСК ЕЭС ао, НЛМК ао и ХолМРСК ао, которые снизились от максимумов 2011 года

( Читать дальше )

Сегодня хотела сделать небольшой обзор по «голубым фишкам».

Итак, рассмотрим лидеров оборота за 1 год и за 1 квартал.

Первое, на что хотела обратить Ваше внимание, что с вместо потерявших ликвидность акций ПолюсЗолот и МТС-ао, в список «голубых фишек» вошли бумаги НЛМК ао иХолМРСК ао.

Далее предлагаю Вашему вниманию детализированную табличку. В ней я свела в общий файл наиболее значимые значения «голубых фишек»:

Ну, при таком падении в 2011 году, отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Особенно хотела выделить акции Ростел –ао, ФСК ЕЭС ао, НЛМК ао и ХолМРСК ао, которые снизились от максимумов 2011 года

( Читать дальше )

Подушка безопасности или простой рецепт высоких доходностей

- 06 октября 2011, 17:52

- |

В свое время я потратил не мало времени на поиск и разработку оптимальной системы риск-менеджмента. И в этих поисках я периодически в книгах и статьях натыкался на одну табличку, которая с опытом переростала в своего рода отправную точку в риск-менеджменте, «таблицу умножения» для трейдера, если будет угодно. Позже, если у меня возникал соблазн настроить своего робота на торгволю с рисками в сделке более чем 3% от счета (например до 5%) я понимал, что всего шесть убыточных сделок закрытых по стоп-лосу приведут к просадке 30% и чтобы вернуться к прежнему уровню потребуется заработать 42%!!!, что весьма непросто.

Избитое выражение — «обрезайте убытки, позволяйте прибыли течь», приобретает совсем иное значение.

Без понимания и осознания эллементраных вещей, не стоит двигаться дальше. Дороже будет.

Удачи!

«Таблица умножения» для трейдера

Избитое выражение — «обрезайте убытки, позволяйте прибыли течь», приобретает совсем иное значение.

Без понимания и осознания эллементраных вещей, не стоит двигаться дальше. Дороже будет.

Удачи!

«Таблица умножения» для трейдера

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс