SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fox27

Системная ошибка позволяющая иметь Гарантированный доход от 19 до 60 % годовых ( стратегия )подробности

- 10 февраля 2013, 11:05

- |

smart-lab.ru/blog/77358.php

два года пользовался системной ошибкой банка,

выкладываю суть «гениального»

банковского продукта

позволяющая делать прибыль без убытков,

обещал поделиться с неверующими ,

делюсь так как возможность ушла,

условия срочного вклада

Банковский депозит в рублях 90 дней, привязанный к usdrub по курсу ЦБ, процентный доход равен росту usdrub на дату окончания вклада.

при снижении курса usdrub все сумма в рублях возвращается

в полном обьеме + 6% годовых

при досрочном расторжении вклада, деньги возвращаются в полном обьеме, без процентов.

методы использования:

1. при снижении usdrub после открытия депозита,

депозит закрывается, открывается новый по более низкому курсу.

(ловим дно)

2.при росте usdrub открываем короткие позиции на фортс

по паре usdrub, тем самым фиксируем бумажную прибыль

по банковскому депозиту

3.продаем Call на росте usdrub

все

Болше всего удивляют банкиры, допускают такие ляпы, и ведь это не сотрудники низшего звена, это руководители

банка

два года пользовался системной ошибкой банка,

выкладываю суть «гениального»

банковского продукта

позволяющая делать прибыль без убытков,

обещал поделиться с неверующими ,

делюсь так как возможность ушла,

условия срочного вклада

Банковский депозит в рублях 90 дней, привязанный к usdrub по курсу ЦБ, процентный доход равен росту usdrub на дату окончания вклада.

при снижении курса usdrub все сумма в рублях возвращается

в полном обьеме + 6% годовых

при досрочном расторжении вклада, деньги возвращаются в полном обьеме, без процентов.

методы использования:

1. при снижении usdrub после открытия депозита,

депозит закрывается, открывается новый по более низкому курсу.

(ловим дно)

2.при росте usdrub открываем короткие позиции на фортс

по паре usdrub, тем самым фиксируем бумажную прибыль

по банковскому депозиту

3.продаем Call на росте usdrub

все

Болше всего удивляют банкиры, допускают такие ляпы, и ведь это не сотрудники низшего звена, это руководители

банка

- комментировать

- 93 | ★19

- Комментарии ( 38 )

Сделай робота САМ!

- 09 февраля 2013, 17:20

- |

Как и обещал, выкладываю первое видео, по созданию роботов.

Цель видео продемонстрировать, каким образом собираются алгоритмы в программном комплексе ТсЛаб. Сам собранный алгоритм не имеет никакой ценности, кроме как на уровне простой идеи.

Ссылка на ролик

Скачать программу можно на сайте программы http://www.tslab.ru/

Все возникающие вопросы можно писать в коментариях или мне в личку.

Цель видео продемонстрировать, каким образом собираются алгоритмы в программном комплексе ТсЛаб. Сам собранный алгоритм не имеет никакой ценности, кроме как на уровне простой идеи.

Ссылка на ролик

Скачать программу можно на сайте программы http://www.tslab.ru/

Все возникающие вопросы можно писать в коментариях или мне в личку.

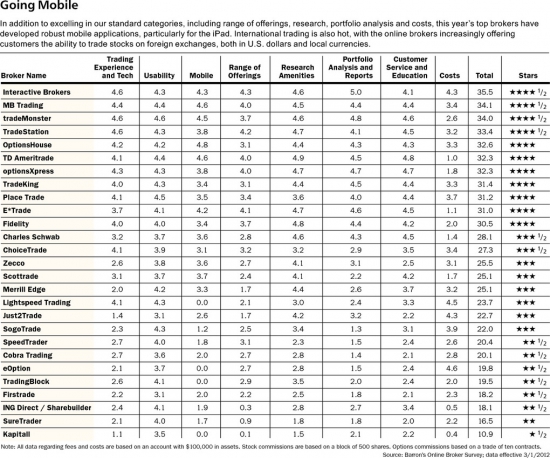

Сводный рейтинг американских брокеров от BARRON'S за 2012 год (N18).

- 04 февраля 2013, 20:30

- |

Немного устарел рейтинг, но всё же.

Отдельной категорией выделены брокерские дома,

рекомендуемые для трейдеров-иностранцев.

( Читать дальше )

Отдельной категорией выделены брокерские дома,

рекомендуемые для трейдеров-иностранцев.

( Читать дальше )

Рыночные инварианты, или Зачем трейдеру логарифмы

- 03 февраля 2013, 19:55

- |

Термином «инвариант» в науке принято обозначать величину остающуюся неизменной при тех или иных преобразованиях объекта. К примеру, внешность человека может очень сильно меняться под воздействием возраста, грима или пластической хирургии, но его всегда можно опознать по ДНК. Код ДНК является инвариантом – неизменной характеристикой. Инварианты часто несут наиболее важную информацию о том или ином предмете или явлении.Какое отношение все это имеет к финансовым рынкам? Финансовые рынки хорошо известны своей необычайной подвижностью. Цены большинства инструментов меняются, чуть ли не ежесекундно. Естественным образом возникает вопрос: есть ли что-то неизменное в этом море хаоса и нестабильности?

Цена учла все… и заблудилась

Известный постулат технического анализа гласит: «Цена учитывает все». Многие трейдеры поэтому важнейшей характеристикой фининструмента считают его цену. Можно ли признать цену рыночным инвариантом? Не смотря на всю экономическую важность понятия «цена», ответ на этот вопрос отрицательный. Цена постоянно меняется, значит, по определению она не может быть инвариантом. А что же средняя цена? Скользящие средние – один из наиболее популярных методов анализа. Возможно, средняя цена демонстрирует качество неизменности и устойчивости? Оказывается, нет. В этом можно наглядно убедиться из следующей картинки.

( Читать дальше )

Цена учла все… и заблудилась

Известный постулат технического анализа гласит: «Цена учитывает все». Многие трейдеры поэтому важнейшей характеристикой фининструмента считают его цену. Можно ли признать цену рыночным инвариантом? Не смотря на всю экономическую важность понятия «цена», ответ на этот вопрос отрицательный. Цена постоянно меняется, значит, по определению она не может быть инвариантом. А что же средняя цена? Скользящие средние – один из наиболее популярных методов анализа. Возможно, средняя цена демонстрирует качество неизменности и устойчивости? Оказывается, нет. В этом можно наглядно убедиться из следующей картинки.

( Читать дальше )

*** Фильм, который должен посмотреть каждый трейдер!

- 31 января 2013, 21:27

- |

Фильм разбит на несколько логических частей, последовательно раскрывающий фундаментальный вывод: простое рождает бесконечно сложное, которое стремится в итоге к самоупорядочиванию без какого-то внешнего воздействия.

Эффект бабочки, эволюция, фракталы — все в этом фильме создает понимание казалось бы парадоксального понятия как «упорядоченный хаос», который является сущностью-«материей» рынка

Эффект бабочки, эволюция, фракталы — все в этом фильме создает понимание казалось бы парадоксального понятия как «упорядоченный хаос», который является сущностью-«материей» рынка

Создание торгового робота с помощью библиотеки Stock#. Часть 2. Программная реализация торгового робота

- 28 января 2013, 14:10

- |

В прошлой статье мы разработали простой алгоритм и сделали небольшой обзор библиотеки Stock#.

Теперь, когда предварительный этап закончен, перейдем непосредственно к программированию торгового робота. Для этого нам потребуется Microsoft Visual Studio 2010 и небольшое знание языка C#.

Запустим Visual Studio 2010 и создадим проект WPF. Сразу в настройках проекта выставим версию фреймворка «.NET Framework 4» (Рис. 8).

Рис. 8. Свойства проекта.

Далее, определимся с визуальным интерфейсом проекта, он у нас будет минималистический (Рис. 9).

( Читать дальше )

Теперь, когда предварительный этап закончен, перейдем непосредственно к программированию торгового робота. Для этого нам потребуется Microsoft Visual Studio 2010 и небольшое знание языка C#.

Запустим Visual Studio 2010 и создадим проект WPF. Сразу в настройках проекта выставим версию фреймворка «.NET Framework 4» (Рис. 8).

Рис. 8. Свойства проекта.

Далее, определимся с визуальным интерфейсом проекта, он у нас будет минималистический (Рис. 9).

( Читать дальше )

Создание торгового робота с помощью библиотеки Stock#. Часть 1. Разработка торгового алгоритма и обзор библиотеки Stock# 4.1.6

- 21 января 2013, 16:47

- |

В настоящее время всё больше приобретает популярность автоматизированная торговля. Для этих целей есть довольно большой спектр инструментов. В данной статье я хочу рассмотреть библиотеку StockSharp, которая позволяет программировать торговых роботов.

Рассмотрим простую систему – входа относительно внутридневных экстремумов.

Алгоритм входа в сделку:

— вход в ЛОНГ — при пробитии и закреплении цены выше внутридневного High

— вход в ШОРТ — при пробитии и закреплении цены ниже внутридневного Low

Управление позицией:

— вход в сделку только с 11.00 до 19.00

— закрытие позиции осуществляется в конце дня, либо по стоп-лосу

Управление рисками:

— риск на сделку равен 3% от цены входа

Для наглядности рассмотрим сделку по этой системе (Рис. 1). Вначале дня (до 11,00), до момента разрешения входа в сделку формируются текущие внутридневные экстремальные значения – High и Low. Вход в сделку осуществляется при наличии следующих условий:

1) Если цена пробивает одно один из экстремумов

2) Закрытие этой свечи происходит выше(ниже) экстремума

3) Длина тела свечи как минимум в два раза больше чем тень по направлению движения свечи

Рис. 1. Пример сделки по системе

( Читать дальше )

Рассмотрим простую систему – входа относительно внутридневных экстремумов.

Алгоритм входа в сделку:

— вход в ЛОНГ — при пробитии и закреплении цены выше внутридневного High

— вход в ШОРТ — при пробитии и закреплении цены ниже внутридневного Low

Управление позицией:

— вход в сделку только с 11.00 до 19.00

— закрытие позиции осуществляется в конце дня, либо по стоп-лосу

Управление рисками:

— риск на сделку равен 3% от цены входа

Для наглядности рассмотрим сделку по этой системе (Рис. 1). Вначале дня (до 11,00), до момента разрешения входа в сделку формируются текущие внутридневные экстремальные значения – High и Low. Вход в сделку осуществляется при наличии следующих условий:

1) Если цена пробивает одно один из экстремумов

2) Закрытие этой свечи происходит выше(ниже) экстремума

3) Длина тела свечи как минимум в два раза больше чем тень по направлению движения свечи

Рис. 1. Пример сделки по системе

( Читать дальше )

Сделка РЕПО: риски, сделка, коды расчетов

- 21 января 2013, 09:47

- |

Надеюсь, что Вы помните градацию по рискам в инструментах управления ликвидностью?!

Напомню (от низкого к высокому): своп; РЕПО; МБК.

Своп – деньги/деньги; РЕПО – бумаги/деньги; МБК – непокрытый кредит.

Не смотря на то, что РЕПО здесь в «центре» — риски, безусловно, тоже есть и их нужно понимать.

При операциях РЕПО возникают следующие виды рисков:

Кредитные — риски потерь из-за неисполнения контрагентом обязательств в соответствии с условиями договора.

Варианты кредитного риска: на контрагента (+ на 3-ю сторону – инфраструктурную); на эмитента.

Кредитные риски по операции РЕПО относятся ко всем составляющим ее обязательствам – по 1 и 2 частям РЕПО, а также переоценке. Здесь наиболее существенны риски по 2-й части.

Рыночные – ценовые (фондовые) риски. Риск потерь, связанных с изменением ситуации на рынке ценных бумаг. Первоначальный Покупатель несет ценовые риски по купленным по операции РЕПО ценным бумагам, опосредованные кредитным риском на Первоначального Продавца. С другой стороны – реализация ценовых рисков влияет на степень обеспеченности кредитных рисков.

( Читать дальше )

Напомню (от низкого к высокому): своп; РЕПО; МБК.

Своп – деньги/деньги; РЕПО – бумаги/деньги; МБК – непокрытый кредит.

Не смотря на то, что РЕПО здесь в «центре» — риски, безусловно, тоже есть и их нужно понимать.

При операциях РЕПО возникают следующие виды рисков:

Кредитные — риски потерь из-за неисполнения контрагентом обязательств в соответствии с условиями договора.

Варианты кредитного риска: на контрагента (+ на 3-ю сторону – инфраструктурную); на эмитента.

Кредитные риски по операции РЕПО относятся ко всем составляющим ее обязательствам – по 1 и 2 частям РЕПО, а также переоценке. Здесь наиболее существенны риски по 2-й части.

Рыночные – ценовые (фондовые) риски. Риск потерь, связанных с изменением ситуации на рынке ценных бумаг. Первоначальный Покупатель несет ценовые риски по купленным по операции РЕПО ценным бумагам, опосредованные кредитным риском на Первоначального Продавца. С другой стороны – реализация ценовых рисков влияет на степень обеспеченности кредитных рисков.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс