SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера AlexS

Толстые хвосты и эмпирические распределения

- 06 июня 2013, 15:15

- |

- broker25

Финансовые рынки обладают известным свойством – толстые хвосты в распределении приращений актива. Обычно, для демонстрации эффекта сравнивают два графика дневной доходности – для исторического распределения цен и нормального. На рисунке ниже четко заметны выбросы в распределении доходности индекса вдалеке от центра.

Часто можно услышать, как толстые хвосты назначают главной причиной возникновения улыбки волатильности. На недавно прошедшей НОК одним из наиболее интересных выступлений была презентация Виталия Курбаковского о причинах появления улыбки волатильности. Уважаемый мэтр строил улыбку на основе эмпирического распределения.

Проверим сами, как влияют толстые хвосты на форму улыбки. Построим модель движения фьючерса РТС на основе данных о ежедневной доходности close to close основной сессии. Возьмем ряд ежедневных приращений склеенного фьючерса с января 2010г. по февраль 2013г. Конечное значение цены близко к начальному, но, чтобы совсем исключить тренд, последнее значение цены фьючерса примем равным первому, а именно 157090 п. Период модели – 100 дней. Каждый день актив прыгает на величину, случайно выбранную из ряда прошлых значений. В конце траектории посчитаем стоимость опционов. Повторим опыт миллион раз. Усредним результаты каждого опыта и получим ожидаемую стоимость опционов в финальной точке. Она совпадает со справедливой стоимостью опционов в начальной точке, ведь ставка равна нулю. Результат моделирования в терминах волатильности представлен ниже

( Читать дальше )

Часто можно услышать, как толстые хвосты назначают главной причиной возникновения улыбки волатильности. На недавно прошедшей НОК одним из наиболее интересных выступлений была презентация Виталия Курбаковского о причинах появления улыбки волатильности. Уважаемый мэтр строил улыбку на основе эмпирического распределения.

Проверим сами, как влияют толстые хвосты на форму улыбки. Построим модель движения фьючерса РТС на основе данных о ежедневной доходности close to close основной сессии. Возьмем ряд ежедневных приращений склеенного фьючерса с января 2010г. по февраль 2013г. Конечное значение цены близко к начальному, но, чтобы совсем исключить тренд, последнее значение цены фьючерса примем равным первому, а именно 157090 п. Период модели – 100 дней. Каждый день актив прыгает на величину, случайно выбранную из ряда прошлых значений. В конце траектории посчитаем стоимость опционов. Повторим опыт миллион раз. Усредним результаты каждого опыта и получим ожидаемую стоимость опционов в финальной точке. Она совпадает со справедливой стоимостью опционов в начальной точке, ведь ставка равна нулю. Результат моделирования в терминах волатильности представлен ниже

( Читать дальше )

- комментировать

- 2.4К | ★58

- Комментарии ( 33 )

Стратегия - "Лотерейные Билеты"

- 09 октября 2012, 14:09

- |

Кто из нас когда то не мечтал выиграть в лотерею? Я уверен, что большинство из Вас когда то в своей жизни покупали билеты, заполняли карточки с номерами вашего дома или дня рождения в надежде выиграть тот большой мега приз который изменит вашу жизнь навсегда. К сожалению, Ваши шансы выиграть в лотерею ещё меньше чем шансы быть ударенной молнией дважды в один день. Означает ли это, что лучше даже не мечтать и не пытаться?

Если я Вам скажу, что у вас есть шанс превратить $1500 в $150,000 при шансах выигрыша ну на пример 1:50? Вас это заинтересует? Как на счёт $1500 в $20,000 при шансах 1:10? Давайте поговорим о лотерейных билетах на фьючерсных рынках....

Под лотерейными билетами на фьючерсном рынке мы подразумеваем опционы с длительным сроком исполнения и со страйковой ценой удалённой от рыночной цены на столько, что цена этой позиции будет очень дешевая.

Не все рынки дают нам возможность «играть» в лотерею. Во первых нам нужно что бы рынки были достаточно волотильны, преимущественно зависели бы от многих факторов, таких как повышение спроса или предложения, временные факторы связанные с историческим колебанием цен, погодные факторы и гео-политические. Большинство рынков в той или иной мере подходят под это описание… но наиболее привлекательным для нас является зерновой сегмент фьючерсного рынка.

( Читать дальше )

Если я Вам скажу, что у вас есть шанс превратить $1500 в $150,000 при шансах выигрыша ну на пример 1:50? Вас это заинтересует? Как на счёт $1500 в $20,000 при шансах 1:10? Давайте поговорим о лотерейных билетах на фьючерсных рынках....

Под лотерейными билетами на фьючерсном рынке мы подразумеваем опционы с длительным сроком исполнения и со страйковой ценой удалённой от рыночной цены на столько, что цена этой позиции будет очень дешевая.

Не все рынки дают нам возможность «играть» в лотерею. Во первых нам нужно что бы рынки были достаточно волотильны, преимущественно зависели бы от многих факторов, таких как повышение спроса или предложения, временные факторы связанные с историческим колебанием цен, погодные факторы и гео-политические. Большинство рынков в той или иной мере подходят под это описание… но наиболее привлекательным для нас является зерновой сегмент фьючерсного рынка.

( Читать дальше )

Падшая бестия VIX (ETN/ETF, риски, как и когда заработать). Часть III

- 12 сентября 2012, 19:26

- |

. Часть III")

Часть I

Часть II

Не спец по предмету, но своими рассуждениями хочу поделиться. Если в чём-то не прав – тыкайте носом, скажу спасибо. Думаю, тем, кто первый раз столкнулся с VIX, будет полезно почитать эту заметку, особенно если вы умеете эффективно использовать чужой опыт.

Что такое VIX?

Что на самом деле торгует трейдер, когда покупает/продаёт фьюч VIX?

Что дают ноты (ETN) или паи фондов ETF, связанные с VIX?

Формальная часть

Итак, сам VIX — торговая марка (тикер) Чикагской опционной биржи. Это индекс волатильности S&P500.Формулы здесь разбирать не будем (лень переводить =), ибо они хорошо описаны в «белой книге».

Какой вывод можно сделать из этого документа?

Реальные активы (все компании в составе S&P500) > акции этих компаний > суммарный взвешенный индекс S&P500 > фьючерсы на индекс S&P500 > опционы на фьючерсы S&P500 > индекс VIX.

( Читать дальше )

ECN. ЧТО ТАКОЕ. КАК РАБОТАЕТ. КАК ИСПОЛЬЗОВАТЬ ТРЕЙДЕРУ. КАК ЭКОНОМИТЬ НА КОМИССИОННЫХ.

- 07 августа 2012, 10:18

- |

Оригинал статьи находится по адресу http://superscalper.ru/new/ecn.html

ECN (Electronic communication network) - электронная система осуществления сделок купли-продажи биржевых товаров. Так написано в Википедии)))). Ну перепечатывать не буду, кому надо, тот про историю создания и прочее сам прочтет. Мы тут по делу.

По-простому, ECN — это такая локалка для всех имеющихся в США электронных бирж и все предложения на покупку/продажу сводятся в один центр и там формируются в единую таблицу — LEVEL II (стакан акции). Если посмотреть в таблицу LEVEL II самых ликвидных бумаг США, то глаза разбегаются, по одной цене данную акцию предлагают купить/продать сразу полтора десятка этих организаций. И это только видимые заявки, есть еще Даркпулы, в которых на сегодняшний день ликвидности уже ни чуть не меньше, чем в видимой части LEVEL II (стакана). Однако про «темные бассейны» в другой раз))).

( Читать дальше )

ECN (Electronic communication network) - электронная система осуществления сделок купли-продажи биржевых товаров. Так написано в Википедии)))). Ну перепечатывать не буду, кому надо, тот про историю создания и прочее сам прочтет. Мы тут по делу.

По-простому, ECN — это такая локалка для всех имеющихся в США электронных бирж и все предложения на покупку/продажу сводятся в один центр и там формируются в единую таблицу — LEVEL II (стакан акции). Если посмотреть в таблицу LEVEL II самых ликвидных бумаг США, то глаза разбегаются, по одной цене данную акцию предлагают купить/продать сразу полтора десятка этих организаций. И это только видимые заявки, есть еще Даркпулы, в которых на сегодняшний день ликвидности уже ни чуть не меньше, чем в видимой части LEVEL II (стакана). Однако про «темные бассейны» в другой раз))).

( Читать дальше )

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

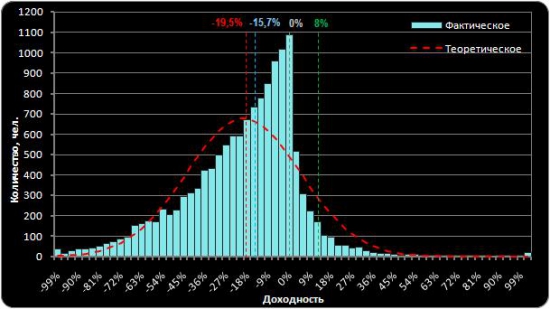

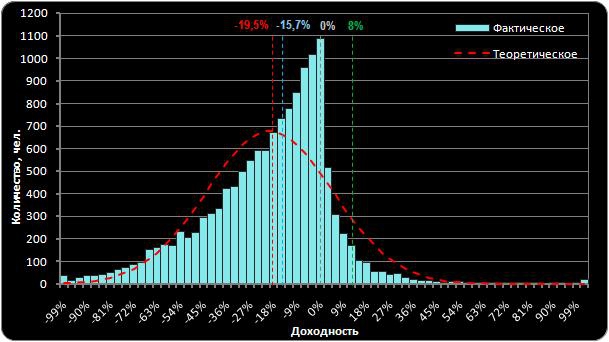

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Синтетика на опционах 3

- 29 августа 2011, 10:42

- |

Синтетика на опционах 1

Синтетика на опционах 2

Риски разворота и конверсии

Изменение процентных ставок

Изменения стоимости удержания могут коренным образом изменить потенциал любой опционной стратегии, особенно арбитражной. Рост процентных ставок способствует росту цен коллов и падению путов (и наоборот). Это, несомненно, повлияет на любую конверсию или разворот. Однако, так как процентные ставки редко меняются за короткий период времени, их можно рассматривать, как незначительный фактор риска. Однако, такой риск нельзя не принимать во внимание при построении позиций по LEAPS.

Пример: Риск процентной ставки

XYZ торгуется по $48.90

Дней до погашения: 363

( Читать дальше )

Синтетика на опционах 2

Риски разворота и конверсии

Изменение процентных ставок

Изменения стоимости удержания могут коренным образом изменить потенциал любой опционной стратегии, особенно арбитражной. Рост процентных ставок способствует росту цен коллов и падению путов (и наоборот). Это, несомненно, повлияет на любую конверсию или разворот. Однако, так как процентные ставки редко меняются за короткий период времени, их можно рассматривать, как незначительный фактор риска. Однако, такой риск нельзя не принимать во внимание при построении позиций по LEAPS.

Пример: Риск процентной ставки

XYZ торгуется по $48.90

Дней до погашения: 363

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс