SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. ustas33 |Рост волатильности в call опционах на VIX

- 19 марта 2012, 10:19

- |

Посмотрел сегодня на волатильность опционов на VIX и ужаснулся.

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

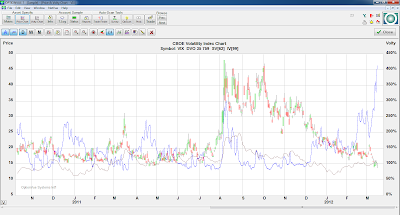

График VIX и подразумеваемой волатильности из OptionVue

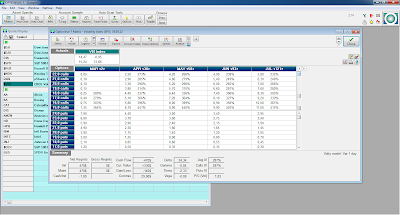

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

График VIX и подразумеваемой волатильности из OptionVue

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

- комментировать

- 32

- Комментарии ( 8 )

Блог им. ustas33 |Wells Fargo: Пересмотр корпоративных прибылей приведет к падению рынка

- 16 марта 2012, 15:10

- |

Таки да, скоро веселый сезон earnings...

Читать полностью: quote.rbc.ru/topnews/2012/03/16/33592561.html

Одним из главных рисков для рынка в этом году главный портфельный стратег Wells Fargo Advantage Funds Брайан Джейкобсен считает цену на нефть. Он ожидает, что прогнозы корпоративных прибылей за I и II кварталы вскоре начнут пересматриваться в сторону понижения именно из-за высоких цен на нефть. «В этой связи мы недавно пересмотрели наш прогноз торгового диапазона до конца 2012г. Мы ожидаем, что в первой половине года рынок по S&P 500 будет торговаться между уровнями 1250 и 1375 пунктов, собственно, этот диапазон уже пробит. До конца года верхняя граница нашего диапазона находится сейчас на уровне 1450 пунктов, так что потенциал роста еще есть еще есть. Однако и потенциал снижения тоже имеется, и он может быть протестирован именно в результате снижения корпоративных прибылей», — заявил Bloomberg Б.Джейкобсен.

Редактор по рынкам Bloomberg Джош Липтон указывает на интересную картину, наблюдающуюся в настоящий момент: инсайдеры покупают акции за деньги корпораций, но свои деньги они, наоборот, выводят из акций. За февраль объем buy back — выкупа своих акций компаниями, по его расчетам, составил более 42 млрд долл. Это — 5-месячный рекорд. А за две недели марта объем buy back уже превысил 33 млрд долл., в основном за счет скупки своих акций банками. Но в том же феврале объем продаж собственных акций инсайдерами превысил 10 млрд долл. Это — рекорд с весны 2011г. «Некоторые аналитики сильно забеспокоились. Они видят в этом сигнал к развороту рынка, который поднялся слишком высоко. Другие, напротив, утверждают, что причин продажи акций инсайдерами может быть очень много и они необязательно связаны с плохими перспективами для их компаний», — отметил Дж.Липтон.

( Читать дальше )

Читать полностью: quote.rbc.ru/topnews/2012/03/16/33592561.html

Одним из главных рисков для рынка в этом году главный портфельный стратег Wells Fargo Advantage Funds Брайан Джейкобсен считает цену на нефть. Он ожидает, что прогнозы корпоративных прибылей за I и II кварталы вскоре начнут пересматриваться в сторону понижения именно из-за высоких цен на нефть. «В этой связи мы недавно пересмотрели наш прогноз торгового диапазона до конца 2012г. Мы ожидаем, что в первой половине года рынок по S&P 500 будет торговаться между уровнями 1250 и 1375 пунктов, собственно, этот диапазон уже пробит. До конца года верхняя граница нашего диапазона находится сейчас на уровне 1450 пунктов, так что потенциал роста еще есть еще есть. Однако и потенциал снижения тоже имеется, и он может быть протестирован именно в результате снижения корпоративных прибылей», — заявил Bloomberg Б.Джейкобсен.

Редактор по рынкам Bloomberg Джош Липтон указывает на интересную картину, наблюдающуюся в настоящий момент: инсайдеры покупают акции за деньги корпораций, но свои деньги они, наоборот, выводят из акций. За февраль объем buy back — выкупа своих акций компаниями, по его расчетам, составил более 42 млрд долл. Это — 5-месячный рекорд. А за две недели марта объем buy back уже превысил 33 млрд долл., в основном за счет скупки своих акций банками. Но в том же феврале объем продаж собственных акций инсайдерами превысил 10 млрд долл. Это — рекорд с весны 2011г. «Некоторые аналитики сильно забеспокоились. Они видят в этом сигнал к развороту рынка, который поднялся слишком высоко. Другие, напротив, утверждают, что причин продажи акций инсайдерами может быть очень много и они необязательно связаны с плохими перспективами для их компаний», — отметил Дж.Липтон.

( Читать дальше )

Блог им. ustas33 |подготовка к дальнейшему ралли?

- 15 марта 2012, 11:24

- |

С одной тороны вчера S&P500 от падения спасли только Apple (AAPL) и BAC (Bank of America).

Можно посмотреть на картинке http://www.finviz.com/map.ashx?t=sec

С другой стороны интересная раздача в 10 и 30 летних бондах. Сломали диагональные уровни поддержки.

FT и Bloomberg пишут раздача в бондах из-за снижении заявок на пособие по безработице.

И все бабке пойдут на рынок акций… порвут мне все все купленные календари...

DHong опять же постил

Можно посмотреть на картинке http://www.finviz.com/map.ashx?t=sec

С другой стороны интересная раздача в 10 и 30 летних бондах. Сломали диагональные уровни поддержки.

FT и Bloomberg пишут раздача в бондах из-за снижении заявок на пособие по безработице.

И все бабке пойдут на рынок акций… порвут мне все все купленные календари...

DHong опять же постил

Блог им. ustas33 |Время для покупки волатильности

- 14 марта 2012, 17:59

- |

Индекс волатильности VIX биржи CBOE находится на исторических минимумах.

Это повод для покупки дебетовых конструкций, таких как календарные спреды, диагональные спреды и т.п.

S&P всё таки добрался до 1400 пунктов. Но предыдущая неделя нарисовала красивый зеленый молоток. По технике просится коррекция в район 1280-1300 пунктов.

Счет нагружен календарями на SPX, OEX и вертикальными спредами на VIX. Но при выходе S&P 500 за пределы 1400 пунктов придется попами побояться.

Надеюсь хотя бы на откат до 1360 и роста VIX до 18-20 пунктов.

Картинки стырены у Chris Tyler www.optionetics.com

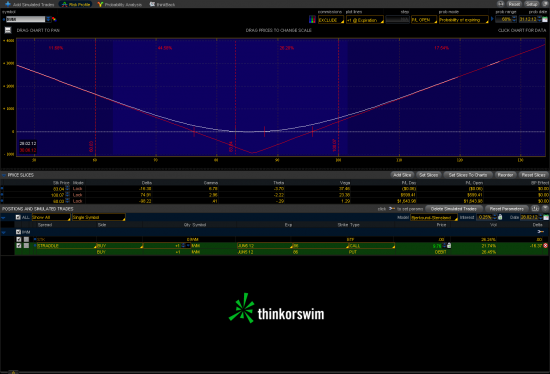

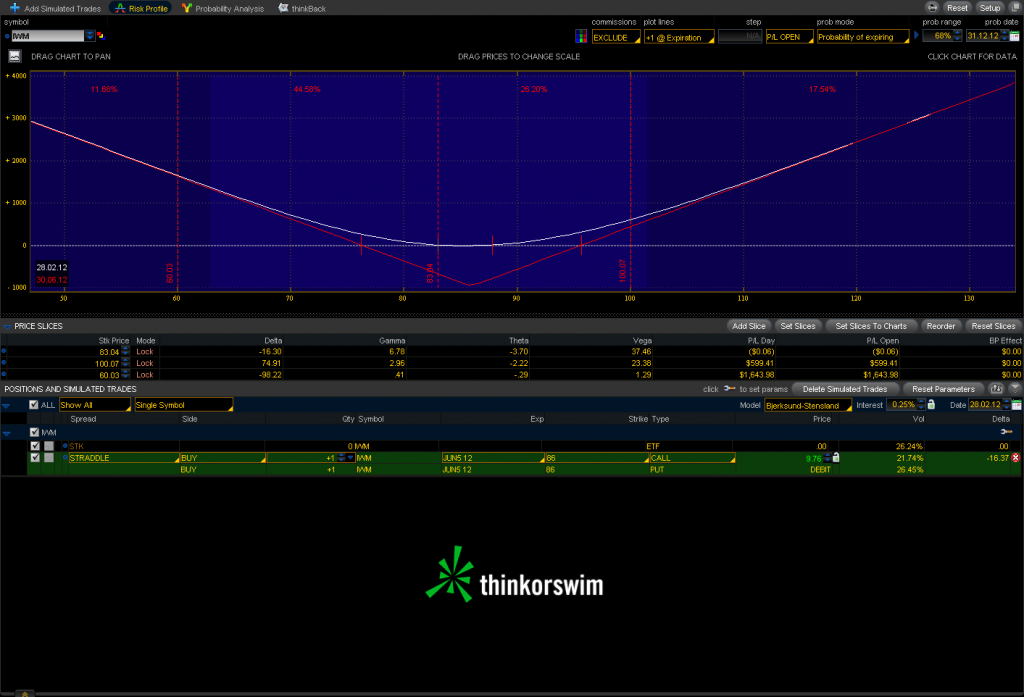

Блог им. ustas33 |стреддл на IWM, консолидация Russell-2000

- 29 февраля 2012, 12:45

- |

Пока в S&P500 и NASDAQ ралле, Russel2000 консолидируется на одном уровне. Вола низкая, объемов нет.

IWM — это ETF от индекса Russell 2000. На графике RUT то же самое.

Можно строить разные предположения, крахЪ или инопланетяне подвезут денег и всех спасут. Но вероятно будет выход их диапазона с ростом волы.

На это можно купить стреддл, например, на июльских квартальниках.

Чем более далёкие опционы, тем дороже и лучше.

86 страйк выбирал по улыбке волатильности, может ошибся маленько.

Нет нашел пока нормального инструмента для анализа улыбок волатильности.

Выход. Стоп при 30% просадке. За 30 дней до экспирации. Take +30-50% в зависимости от движухи.

Трейд учебно-бумажный. По риску на новые сделки не пролазят.

IWM — это ETF от индекса Russell 2000. На графике RUT то же самое.

Можно строить разные предположения, крахЪ или инопланетяне подвезут денег и всех спасут. Но вероятно будет выход их диапазона с ростом волы.

На это можно купить стреддл, например, на июльских квартальниках.

Чем более далёкие опционы, тем дороже и лучше.

86 страйк выбирал по улыбке волатильности, может ошибся маленько.

Нет нашел пока нормального инструмента для анализа улыбок волатильности.

Выход. Стоп при 30% просадке. За 30 дней до экспирации. Take +30-50% в зависимости от движухи.

Трейд учебно-бумажный. По риску на новые сделки не пролазят.

Блог им. ustas33 |S&P500 бабочка, тех. анализ недельки

- 28 февраля 2012, 11:08

- |

Интересная картина на S&P 500.

Теперь нужен или мощный импульс для выхода вверх.

Или коррекция хотя бы на 1340.

Анализ от Chris Tyler www.optionetics.com

Теперь нужен или мощный импульс для выхода вверх.

Или коррекция хотя бы на 1340.

Анализ от Chris Tyler www.optionetics.com

Блог им. ustas33 |несостоявшийся календарь на SPX 18.02.2012

- 17 февраля 2012, 22:28

- |

Сегодня подбивал клинья на покупку календаря на SPX 1340 call apr/may по 8.50

Цена была, но не залили.

К вечеру календарь подорожал до 9.25 при том же значении индекса и воле.

Бред...

Объемов похоже вообще нет.

Разница bid/ask 10% — $4.

Эдак и до ФОРТС недалеко…

Цена была, но не залили.

К вечеру календарь подорожал до 9.25 при том же значении индекса и воле.

Бред...

Объемов похоже вообще нет.

Разница bid/ask 10% — $4.

Эдак и до ФОРТС недалеко…

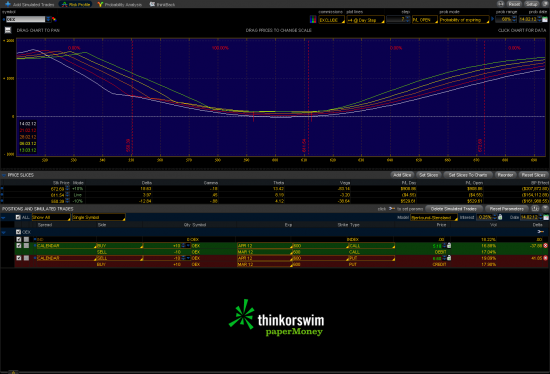

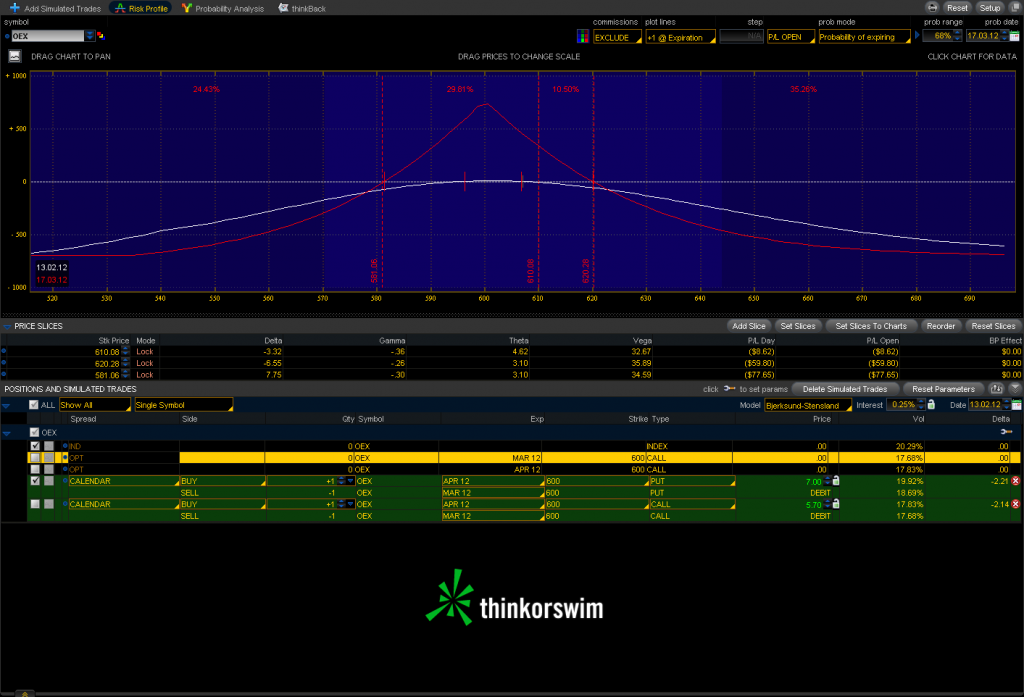

Блог им. ustas33 |Арбитраж календарного спреда на OEX

- 14 февраля 2012, 14:12

- |

Объясните мне тупому, где здесь риск?

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

- по движению цены нет?

- по воле нет?

- тетта положительная!

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

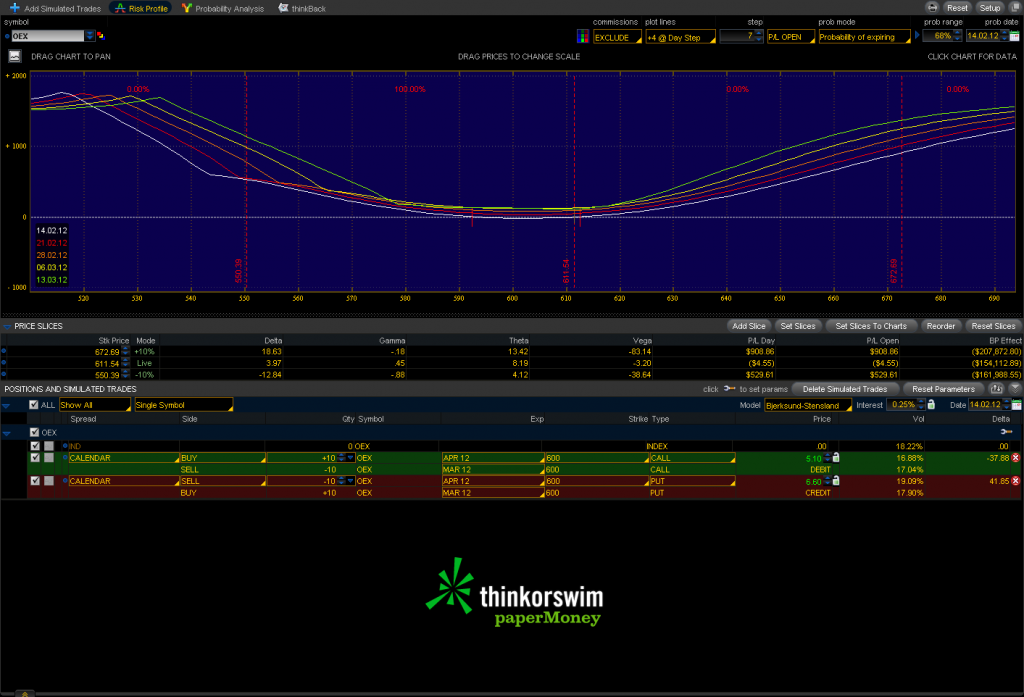

Блог им. ustas33 |Календари пут или колл опционы?

- 13 февраля 2012, 10:39

- |

Вчерашний вебминар Дена немного озадачил.

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

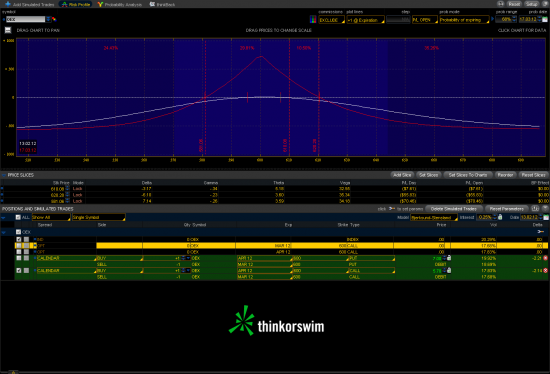

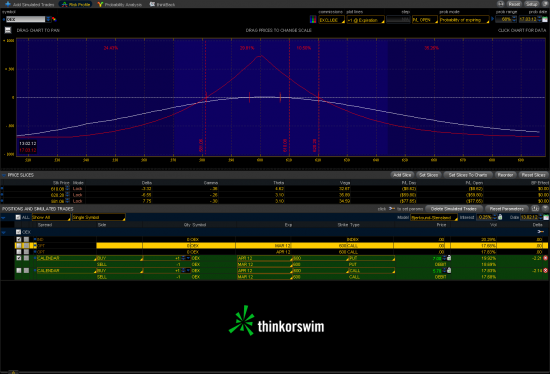

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

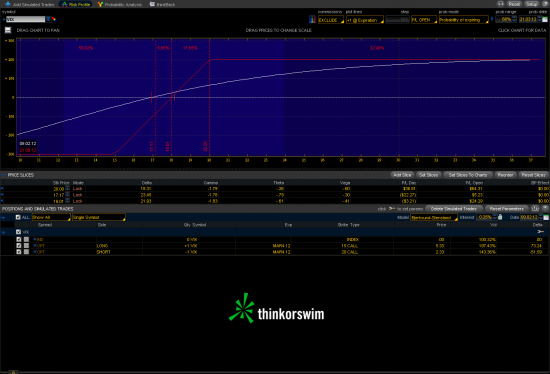

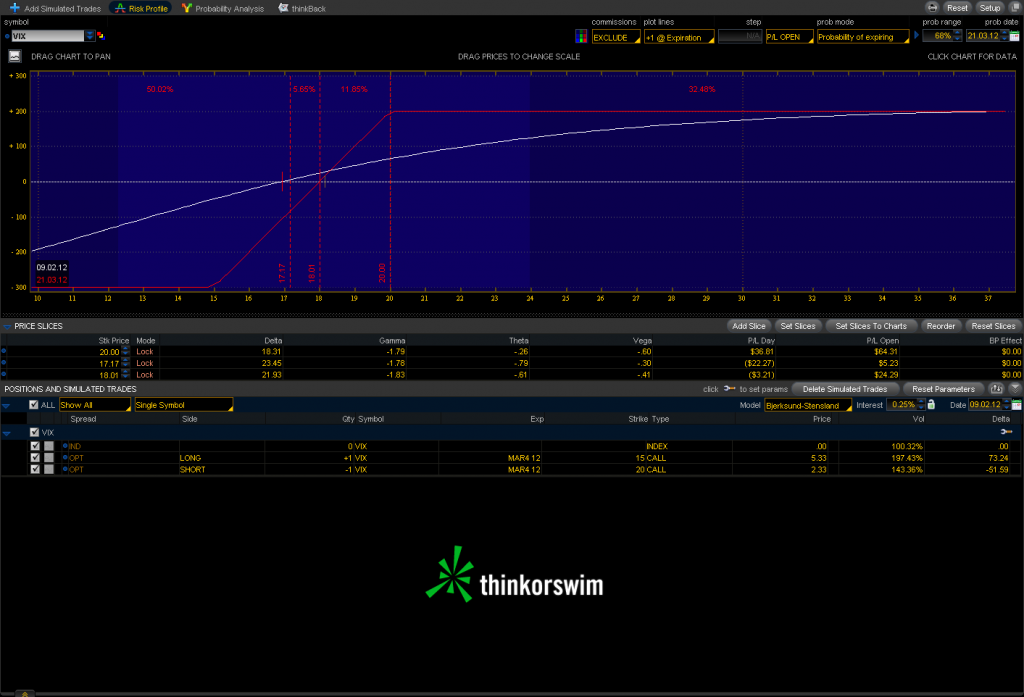

Блог им. ustas33 |Лонг по волатильности VIX

- 09 февраля 2012, 13:56

- |

Ожидаю выхода VIX из треугольника вверх.

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс