Информация

Новости тг-канал

Новости тг-канал2 эшелон

Закупочка 2-3 эш. и стата в моменте

- 12 апреля 2022, 14:40

- |

Итак, друзья, новый 23-инвестиционный день, новая тысяча рублей, новые покупки! 🛍

Купил провалившийся в моменте на 5% Авангард на 800₽

Ну и на сдачу прихватил префы КазаньОргСинтеза, тоже провалившиеся на 5%

Итого по портфелю нижних эшелонов:

— вложено живых денег 13 000 ₽

— реинвестировано 1 287 ₽

— сложено чистой прибыли в кубышку 341 ₽

Бумажный П/У составляет ≈-3%

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Сегодняшняя закупка по 2/3 эшелонам

- 11 апреля 2022, 14:49

- |

1) Купил префы Центрального телеграфа

CNTLP, 100 шт., 6.92₽

2) Объединённые Кредитные Системы заехали в портфель

UCSS, 1 шт., 725₽

3) Россети Волга капнули на счёт

MRKV, 20000 шт., 0.033625₽

4) Докупил Института Стволовых Клеток Человека

ISKJ, 10 шт., 82.54₽ (Итого 20 шт., 83.32₽)

Также я публикую всю инфу по закупкам и сделкам в своём канале в телеге (@leninves)

Почему инвесторы настолько не доверяют руководству компаний, в которые инвестируют?

- 12 марта 2019, 20:26

- |

Уже было несколько статей про новость в НКНХ.

Хочу посмотреть на нее еще в 1 ракурсе.

Все ведь было понятно уже 2 года назад. Раньше платили дивиденды, потом перестали, для финансирования развития бизнеса. Я тогда радовался этому, что можно купить акции дешевле. Обещали в будущем вернуться к выплатам. И вернулись. Причем решили вывести из бизнеса больше чем по-хорошему нужно. По логике акция может немного вырасти, т.к. дивиденды все любят, но и есть минус: будет хуже развитие и будет больше риск банкротства. Вместо этого акция выросла в 2 раза. Т.е. акционеры не чувствуют себя реальными владельцами компании. До жути не доверяют руководству, все что не дивиденды, считают, что будет разваровано, выведено, и не дойдет до акционеров в конечном итоге. Зачем тогда вообще инвестировать в компанию с таким руководством? Еще итог из этого случая, рынок вообще ни разу не эффективный, не всегда новости вообще отыграны и заложены в котировку, особенно в 2-3 эшелонах.

P.S. в моем портфеле бумага занимала 20%, теперь больше. https://smart-lab.ru/blog/517066.php Акрон уже выстрелил (с 900). Жду БСПБ, руководство прямо обещает поднять дивиденды в 2 раза и повышать капитализацию. Кому-то на заметку.

Инвестиционные идеи по внебиржевому рынку акций: успей выгодно купить и заработать!

- 02 августа 2018, 10:43

- |

- АО «Аэропорт Архангельск», акции привилегированные.

Основная идея: дивиденды.

Описание.

История выплат дивидендов компании:

43 руб 73 коп –на одну привилегированную акцию - по итогам 2014 года.

52 руб. 11 коп. на одну привилегированную акцию типа А- по итогам 2015 года,

29 руб. 90 коп. на одну привилегированную акцию типа А – по итогам 2016 года,

42 руб. на одну привилегированную акцию – по итогам 2017 года,

«Провал» в выплате за 2016 обусловлен расходами на строительство и «запуск» международного терминала. Таким образом, дивиденд в 50 рублей за одну акцию вполне реален.

Выплата дивидендов по привилегированным акциям закреплена в Уставе общества как 10% от чистой прибыли.

Ссылка на раскрытие отчетности компании: https://disclosure.1prime.ru/portal/default.aspx?emId=2901015817

2. АО «Пермьнефтегеофизика», акции привилегированные

( Читать дальше )

Протек - перспективная фарм компания компания

- 04 мая 2018, 01:47

- |

Протек

В марте очень много писал о Протеке. Закончились мои изыскания на рекомендации «покупать» причем с расчетом на двузначный среднегодовой прирост стоимости акций в ближайшие годы и с двузначными дивидендами.

https://t.me/intrinsic_value/51

https://t.me/intrinsic_value/52

С того момента акции упали в цене на 10%, поэтому решил разъяснить ситуацию.

Недавно компания выпустила отчетность за 2017 год. В итоге EBITDA сильно не дотянула до моих прогнозов, я завысил показатель примерно на 2.27 млрд (19%).

Основной вклад в разницу между фактом и прогнозом внесли результаты дистрибуции. Выручка по году выросла лишь на 4% (при прогнозе — 9%), а валовая маржа упала до 4.6% (при прогнозе 5.7%). В итоге результаты дистрибуции были на 2.06 млрд хуже прогноза с точки зрения EBITDA. Я полагал, что валовая маржа по 2017 году сохранится на уровне 1 половины года, но не учел ярко выраженную сезонность. За последние 3 года, валовая маржа дистрибуции Протека во 2ой половине года в среднем была ниже, чем в 1ой половине на 24%. То есть, снижение абсолютно естественно и не связано с проблемами самого бизнеса.

( Читать дальше )

Протек - перспективная фарм компания

- 04 мая 2018, 01:45

- |

Протек

В марте очень много писал о Протеке. Закончились мои изыскания на рекомендации «покупать» причем с расчетом на двузначный среднегодовой прирост стоимости акций в ближайшие годы и с двузначными дивидендами.

https://t.me/intrinsic_value/51

https://t.me/intrinsic_value/52

С того момента акции упали в цене на 10%, поэтому решил разъяснить ситуацию.

Недавно компания выпустила отчетность за 2017 год. В итоге EBITDA сильно не дотянула до моих прогнозов, я завысил показатель примерно на 2.27 млрд (19%).

Основной вклад в разницу между фактом и прогнозом внесли результаты дистрибуции. Выручка по году выросла лишь на 4% (при прогнозе — 9%), а валовая маржа упала до 4.6% (при прогнозе 5.7%). В итоге результаты дистрибуции были на 2.06 млрд хуже прогноза с точки зрения EBITDA. Я полагал, что валовая маржа по 2017 году сохранится на уровне 1 половины года, но не учел ярко выраженную сезонность. За последние 3 года, валовая маржа дистрибуции Протека во 2ой половине года в среднем была ниже, чем в 1ой половине на 24%. То есть, снижение абсолютно естественно и не связано с проблемами самого бизнеса.

( Читать дальше )

Знакомьтесь с трейдером по 2 эшелону и другом Василия Олейника (видео)

- 13 сентября 2012, 16:44

- |

- Андрей Верников

Детализированный отчёт по акциям «2 эшелона».

- 20 октября 2011, 12:41

- |

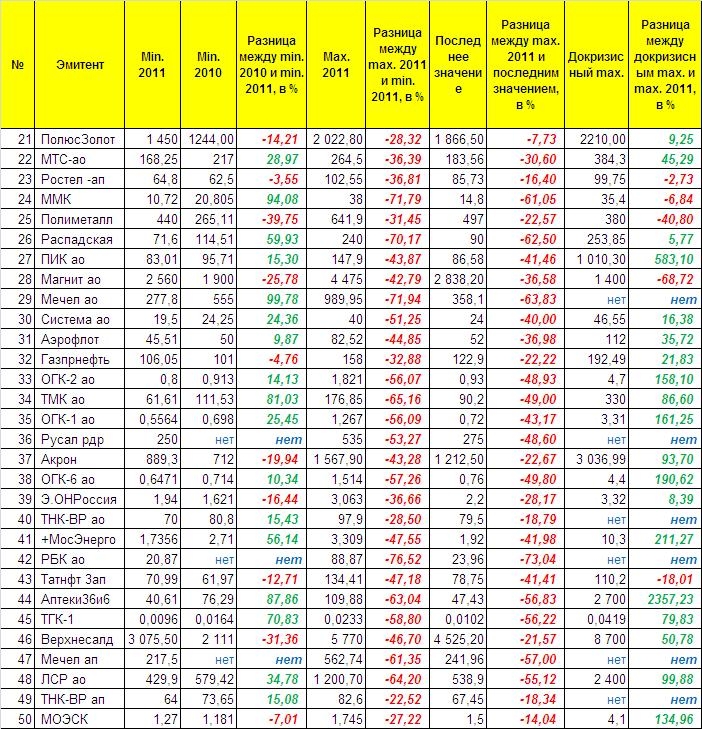

Итак, рассмотрим акции с квартальным оборотом более 1 млрд. Смотрим табличку:

Опять же отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Единственное на что хотела бы обратить Ваше внимание, что проценты падения по «голубым фишкам» от максимумов заканчивались на цифре -66,15%.

Со вторым эшелоном всё «веселее», максимально с хая у нас спустились акции РБК ао, Мечел ао, ММК и Распадская, которые потеряли более 70% своей стоимости в 2011 году.

Далее БОЛЕЕ 70% рассматриваемых акций потеряли более 30% стоимости на текущий момент.

Акции РБК ао, Мечел ао, Распадская, ММК, Мечел ап, Аптеки36и6, ТГК-1 и ЛСР ао до сих пор стоят более чем на 50% дешевле нежели на пике своей стоимости в 2011 году

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс