SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстатистика fRTS

ПослеДам Ларри Вильямса!

- 11 февраля 2019, 18:35

- |

Пока-что в Ришке в очередной раз «нагнули» Шортистов, я решил сделать мини-исследование.

Исследование на тему эффективности рынков, а в частности цена = случайное блуждание.

В своей книге Л. Вильямс привёл множество опровергающих доказательств этой теории, теории эффективного рынка.

Я думаю те кто находятся на этом ресурсе довольно давно, тоже мягко говоря «не очень уважают» сию теорию.

Собственно представляю вашему взору статистику по Фьючерсу на индекс РТС.

А именно статистику дней недели, так называемый (TDW) — торговые дни недели, которые показывают в какую сторону чаще двигался инструмент того или иного дня. Допустим что будет если делать покупку, либо покупать в шорт каждый понедельник этого года и продавать в конце дня?

2013 г.

( Читать дальше )

Исследование на тему эффективности рынков, а в частности цена = случайное блуждание.

В своей книге Л. Вильямс привёл множество опровергающих доказательств этой теории, теории эффективного рынка.

Я думаю те кто находятся на этом ресурсе довольно давно, тоже мягко говоря «не очень уважают» сию теорию.

Собственно представляю вашему взору статистику по Фьючерсу на индекс РТС.

А именно статистику дней недели, так называемый (TDW) — торговые дни недели, которые показывают в какую сторону чаще двигался инструмент того или иного дня. Допустим что будет если делать покупку, либо покупать в шорт каждый понедельник этого года и продавать в конце дня?

2013 г.

- Понедельник 48% — Лонг, 52% — Шорт.

- Вторник 47% — Лонг, 53% — Шорт.

- Среда51% — Лонг, 49% — Шорт.

- Четверг 51% — Лонг, 49% — Шорт.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 19 )

Статистические данные по индексу РТС

- 21 декабря 2017, 11:59

- |

- VolFix.Net

В данной статье изложена необходимая статистическая информация по индексу РТС [ Ri ]. Каждый трейдер с опытом за плечами подтвердит, что без статистики куда сложнее торговать, а разработать ТС тем более. Особенно новички в торговле — должны тщательно работать со статистикой и максимально использовать ее своей торговле.

Статистика основной сессии за период 21.09 — 20.12.2017 по данным :

- Max Volume Price — максимальный объем по цене

- Total Volume — общий объем

- Range Day — ( высота дня ) количество тиков между High/Low

- Trades — количество сделок

( Читать дальше )

Анализ фьючерса на индекс РТС 2009-2013год

- 04 декабря 2013, 19:04

- |

Пост навеян несколькими моментами. Во-первых первым исследованием товарища Shnurevich, во-вторых парой просьб от друзей.

Итак поехали.

Данные брались с финама, анализировались данные с января 2009 по октябрь 2013. Анализируем фьючерс на индекс РТС.

Смотрим месяц.

Термины:

Бар – минимальная анализируемая единица таймфрема (в нашем случае месяц)

Тело — тело свечи(бара) от открытия до закрытия (в пп)

Свеча — вся свеча(бар) от Хая до Лоя (от максимальной цены до минимальной) (в пп)

Хай — максимальная цена

Лой – минимальная цена

Оупен – цена открытия

Клоуз – цена закрытия

Хай тень – верхняя тень свечи (в пп)

Лой тень – нижняя тень свечи (в пп)

Шорт – свеча с ценой закрытия ниже открытия (отрицательно направленное движение)

Лонг — свеча с ценой закрытия выше открытия (положительно направленное движение)

( Читать дальше )

Итак поехали.

Данные брались с финама, анализировались данные с января 2009 по октябрь 2013. Анализируем фьючерс на индекс РТС.

Смотрим месяц.

Термины:

Бар – минимальная анализируемая единица таймфрема (в нашем случае месяц)

Тело — тело свечи(бара) от открытия до закрытия (в пп)

Свеча — вся свеча(бар) от Хая до Лоя (от максимальной цены до минимальной) (в пп)

Хай — максимальная цена

Лой – минимальная цена

Оупен – цена открытия

Клоуз – цена закрытия

Хай тень – верхняя тень свечи (в пп)

Лой тень – нижняя тень свечи (в пп)

Шорт – свеча с ценой закрытия ниже открытия (отрицательно направленное движение)

Лонг — свеча с ценой закрытия выше открытия (положительно направленное движение)

( Читать дальше )

Help! Нужна помощь по статистике трейдера

- 27 сентября 2011, 16:21

- |

Кто в курсе как считать статистику по фьючерсам? Не в пунктах, а в рублях. Задача 1: я хочу купить фРТС по цене 210 000п, стоп 190 000п, профит 250 000, депо миллиион рублей, риск на сделку 2 %. Вопрос: как сделать так чтобы программа посчитала количество контрактов на покупку?

Задачка 2: депо миллион руб, покупаю фРтс по 210 000п, кол-во 10 контрактов. Вопрос: какой будет стоп в рублях и в % от депо при стопе на фьючерсе 190 000; какой будет профит в рублях и в % при тейкпрофите 250 000п?

Я знаю как это все посчитать вручную, но не знаю как это все привести в формулы

Задачка 2: депо миллион руб, покупаю фРтс по 210 000п, кол-во 10 контрактов. Вопрос: какой будет стоп в рублях и в % от депо при стопе на фьючерсе 190 000; какой будет профит в рублях и в % при тейкпрофите 250 000п?

Я знаю как это все посчитать вручную, но не знаю как это все привести в формулы

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

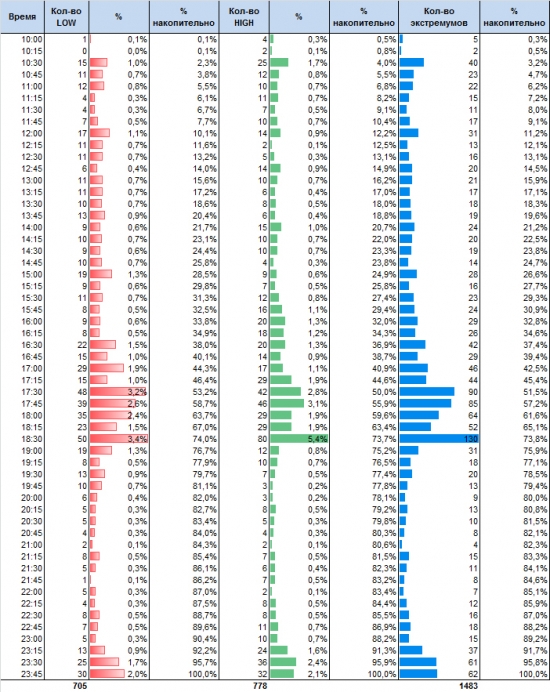

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

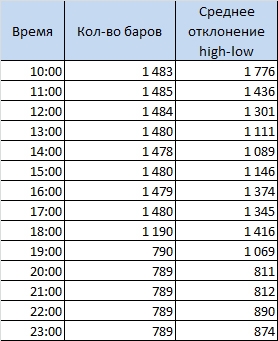

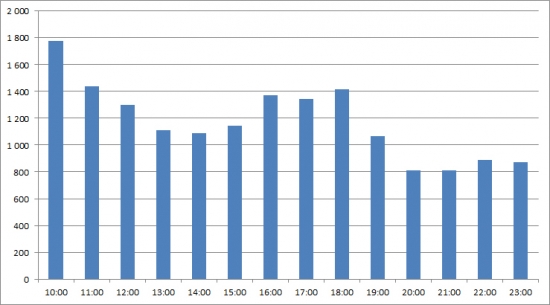

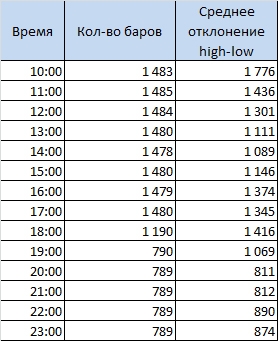

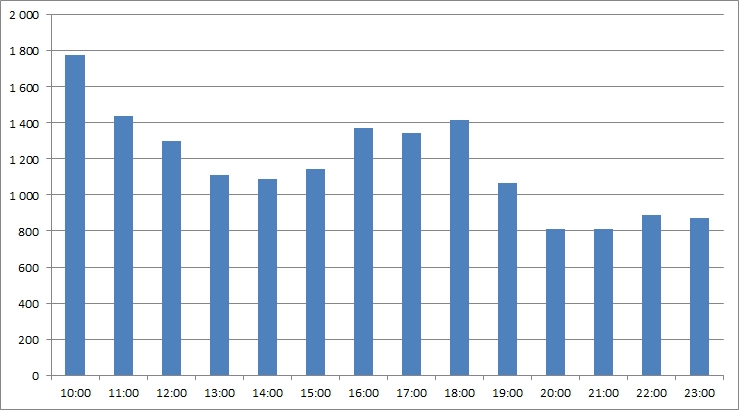

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс