Информация

Новости тг-канал

Новости тг-каналсложный процент

О пенсии, Тимофее Мартынове, курении, сложном проценте и о том, что очевидные вещи, известные каждому, не перестают удивлять

- 11 июня 2016, 09:11

- |

В свете последних разговоров о пенсии, о том, что нынешнему поколению она если и светит, то лишь в виде жалкой подачки, что бы растянуть мучительное увядание, настало время каждому взять на себя груз заботы о собственном будущем.

Мы, здесь собравшиеся, уважаемые трейдеры, конечно холим и лелеем себя надежной, что уже очень скоро, ну максимум через пару тройку лет, финансовый вопрос перестанет нас волновать как таковой. Мы же трейдеры! Воротилы финансового мира, мы обязательно прокопаем маленький канальчик в собственный карман из океана мировых финансов.

Ну, а пока этого не произошло, давайте прикинем, что если это не случится никогда (невозможно! у меня есть система!) и пока у нас ещё есть время.

Возьмём для примера, всеми нами уважаемого Тимофея Мартынова. Респект ему и большой привет! Отпраздновал недавно 34 летие. Переступил возраст Христа, чуть было не был распят Арсагерой, и, кажется, бросил курить. Я думаю, основатель ресурса, как нельзя точнее отражает среднестатистического смартлабовца. До пенсии ему осталось, примерно, лет 30, а теперь он может легко экономить 100 руб. в день на сигаретах.

( Читать дальше )

- комментировать

- ★25

- Комментарии ( 62 )

Сложный эффект

- 24 марта 2016, 16:28

- |

Предположим, что мы приобрели эти облигации на сумму в $100,000 на срок 300 лет. Тогда сумма средств на счету по годам составит:

$100000.00

year 1: $105300.00

year 2: $110880.90

year 3: $116757.59

year 4: $122945.73

year 5: $129461.85

year 6: $136323.33

year 7: $143548.45

year 8: $151156.52

year 9: $159167.81

year 10: $167603.70

year 11: $176486.69

year 12: $185840.48

year 13: $195690.03

year 14: $206061.59

year 15: $216982.86

year 16: $228482.94

year 17: $240592.53

year 18: $253343.92

year 19: $266771.16

year 20: $280910.03

year 21: $295798.25

year 22: $311475.56

year 23: $327983.75

year 24: $345366.88

year 25: $363671.31

year 26: $382945.88

year 27: $403242.00

year 28: $424613.81

year 29: $447118.34

year 30: $470815.59

year 31: $495768.81

year 32: $522044.53

year 33: $549712.88

year 34: $578847.62

year 35: $609526.56

year 36: $641831.44

year 37: $675848.50

year 38: $711668.44

year 39: $749386.88

year 40: $789104.38

year 41: $830926.88

year 42: $874966.00

year 43: $921339.19

year 44: $970170.12

year 45: $1021589.12

year 46: $1075733.38

year 47: $1132747.25

year 48: $1192782.88

year 49: $1256000.38

year 50: $1322568.38

year 51: $1392664.50

year 52: $1466475.62

year 53: $1544198.75

year 54: $1626041.25

year 55: $1712221.38

year 56: $1802969.00

year 57: $1898526.25

year 58: $1999148.12

year 59: $2105103.00

year 60: $2216673.50

year 61: $2334157.25

year 62: $2457867.50

year 63: $2588134.50

year 64: $2725305.50

year 65: $2869746.50

year 66: $3021843.00

year 67: $3182000.50

year 68: $3350646.50

year 69: $3528230.75

year 70: $3715227.00

year 71: $3912134.00

year 72: $4119477.00

year 73: $4337809.00

year 74: $4567713.00

year 75: $4809801.50

year 76: $5064721.00

year 77: $5333151.00

year 78: $5615808.00

year 79: $5913445.50

year 80: $6226858.00

year 81: $6556881.50

year 82: $6904396.00

year 83: $7270329.00

year 84: $7655656.00

year 85: $8061405.50

year 86: $8488660.00

year 87: $8938559.00

year 88: $9412302.00

year 89: $9911154.00

year 90: $10436445.00

year 91: $10989576.00

year 92: $11572023.00

year 93: $12185340.00

year 94: $12831163.00

year 95: $13511214.00

year 96: $14227308.00

year 97: $14981355.00

year 98: $15775366.00

year 99: $16611460.00

year 100: $17491866.00

year 101: $18418934.00

year 102: $19395138.00

year 103: $20423080.00

year 104: $21505502.00

year 105: $22645294.00

year 106: $23845494.00

year 107: $25109304.00

year 108: $26440096.00

year 109: $27841420.00

year 110: $29317014.00

year 111: $30870814.00

year 112: $32506966.00

year 113: $34229836.00

year 114: $36044016.00

year 115: $37954348.00

year 116: $39965928.00

year 117: $42084120.00

year 118: $44314576.00

year 119: $46663248.00

year 120: $49136400.00

year 121: $51740628.00

year 122: $54482880.00

year 123: $57370472.00

year 124: $60411104.00

year 125: $63612892.00

year 126: $66984372.00

year 127: $70534544.00

year 128: $74272872.00

year 129: $78209336.00

year 130: $82354432.00

year 131: $86719216.00

year 132: $91315336.00

year 133: $96155048.00

year 134: $101251264.00

year 135: $106617576.00

year 136: $112268304.00

year 137: $118218520.00

year 138: $124484096.00

year 139: $131081752.00

year 140: $138029088.00

year 141: $145344624.00

year 142: $153047888.00

year 143: $161159424.00

year 144: $169700864.00

year 145: $178695008.00

year 146: $188165840.00

year 147: $198138624.00

year 148: $208639968.00

year 149: $219697888.00

year 150: $231341872.00

year 151: $243602992.00

year 152: $256513952.00

year 153: $270109184.00

year 154: $284424960.00

year 155: $299499488.00

year 156: $315372960.00

year 157: $332087712.00

year 158: $349688352.00

year 159: $368221824.00

year 160: $387737568.00

year 161: $408287648.00

year 162: $429926880.00

year 163: $452712992.00

year 164: $476706784.00

year 165: $501972224.00

year 166: $528576736.00

year 167: $556591296.00

year 168: $586090624.00

year 169: $617153408.00

year 170: $649862528.00

year 171: $684305216.00

year 172: $720573376.00

year 173: $758763776.00

year 174: $798978240.00

year 175: $841324096.00

year 176: $885914240.00

year 177: $932867648.00

year 178: $982309632.00

year 179: $1034372032.00

year 180: $1089193728.00

year 181: $1146920960.00

year 182: $1207707776.00

year 183: $1271716224.00

year 184: $1339117184.00

year 185: $1410090368.00

year 186: $1484825088.00

year 187: $1563520768.00

year 188: $1646387328.00

year 189: $1733645824.00

year 190: $1825528960.00

year 191: $1922281984.00

year 192: $2024162816.00

year 193: $2131443328.00

year 194: $2244409856.00

year 195: $2363363584.00

year 196: $2488621824.00

year 197: $2620518656.00

year 198: $2759406080.00

year 199: $2905654528.00

year 200: $3059654144.00

year 201: $3221815808.00

year 202: $3392571904.00

year 203: $3572378112.00

year 204: $3761714176.00

year 205: $3961084928.00

year 206: $4171022336.00

year 207: $4392086528.00

year 208: $4624866816.00

year 209: $4869984768.00

year 210: $5128093696.00

year 211: $5399882752.00

year 212: $5686076416.00

year 213: $5987438080.00

year 214: $6304772096.00

year 215: $6638924800.00

year 216: $6990787584.00

year 217: $7361298944.00

year 218: $7751447552.00

year 219: $8162274304.00

year 220: $8594874368.00

year 221: $9050402816.00

year 222: $9530074112.00

year 223: $10035168256.00

year 224: $10567031808.00

year 225: $11127084032.00

year 226: $11716818944.00

year 227: $12337810432.00

year 228: $12991714304.00

year 229: $13680274432.00

year 230: $14405328896.00

year 231: $15168811008.00

year 232: $15972757504.00

year 233: $16819313664.00

year 234: $17710737408.00

year 235: $18649405440.00

year 236: $19637823488.00

year 237: $20678627328.00

year 238: $21774594048.00

year 239: $22928646144.00

year 240: $24143863808.00

year 241: $25423486976.00

year 242: $26770931712.00

year 243: $28189790208.00

year 244: $29683849216.00

year 245: $31257092096.00

year 246: $32913717248.00

year 247: $34658144256.00

year 248: $36495024128.00

year 249: $38429257728.00

year 250: $40466006016.00

year 251: $42610704384.00

year 252: $44869070848.00

year 253: $47247130624.00

year 254: $49751228416.00

year 255: $52388040704.00

year 256: $55164604416.00

year 257: $58088325120.00

year 258: $61167005696.00

year 259: $64408854528.00

year 260: $67822522368.00

year 261: $71417110528.00

year 262: $75202215936.00

year 263: $79187935232.00

year 264: $83384893440.00

year 265: $87804289024.00

year 266: $92457910272.00

year 267: $97358176256.00

year 268: $102518153216.00

year 269: $107951611904.00

year 270: $113673043968.00

year 271: $119697711104.00

year 272: $126041686016.00

year 273: $132721893376.00

year 274: $139756142592.00

year 275: $147163217920.00

year 276: $154962870272.00

year 277: $163175890944.00

year 278: $171824201728.00

year 279: $180930887680.00

year 280: $190520213504.00

year 281: $200617787392.00

year 282: $211250528256.00

year 283: $222446796800.00

year 284: $234236477440.00

year 285: $246651011072.00

year 286: $259723509760.00

year 287: $273488855040.00

year 288: $287983763456.00

year 289: $303246901248.00

year 290: $319318982656.00

year 291: $336242868224.00

year 292: $354063745024.00

year 293: $372829126656.00

year 294: $392589049856.00

year 295: $413396271104.00

year 296: $435306266624.00

year 297: $458377494528.00

year 298: $482671493120.00

year 299: $508253077504.00

year 300: $535190470656.00

Применение логарифмов для расчетов со сложным процентом

- 26 февраля 2016, 15:17

- |

Когда плотнику нужно что-то сделать, он применяет инструменты — молоток, пилу, плоскогубцы и т.д. Когда нужно что-то посчитать математику или трейдеру, он тоже применяет инструменты. Один из таких инструментов — логарифмы.

Их используют, чтобы избавиться от проблем с линейной доходностью. Например, в процентах рост нефти от 32 до 35, не одно и то же, что падения от 35 до 32. Но в этом посте я буду их применять для решения задач со сложным процентом.

Иногда нужно посчитать эффект от сложного процента, чтобы понять свои цели по доходностям и деньгам. Чтобы не пытаться выжимать слишком много от микро-счета или наоборот, не довольствоваться слишком маленькими результатами на пути к своим конечным целям. Для этого можно использовать веб-сервисы, которые предоставляют такую возможность. Там компьютерная программа считает путем многократного умножения и выдает таблицу результатов. Но зачем заставлять машину потеть лишний раз, если можно на кончике пера с использованием калькулятора посчитать то же самое и даже решить более интересные задачи.

Решим несколько практических задач, которые могут возникнуть у любого трейдера.

1. Пусть у нас есть 1000 рублей и пусть мы хотим сделать из них миллион. Пусть мы делаем стабильно в неделю 10 процентов. Сколько недель уйдет, пока мы достигнем цели?

( Читать дальше )

Сложный процент

- 01 июня 2015, 07:39

- |

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента — это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль — 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

( Читать дальше )

Размышления о нашей будущей пенсии.

- 24 января 2013, 21:40

- |

«Сложный процент это восьмое чудо света. Те, кто понимают его – на нем зарабатывают, кто нет – оплачивают»

Альберт Эйнштейн.

Эта тема обсуждалась не один раз и еще не один раз будет обсуждаться.

Решил и я провести кое какие вычисления и поразмышлять что лучше. Пенсия от государства или все таки самообеспечение.

Итак про все плюсы и минусы пенсионных фондов и пенсионных реформ я писать не буду. Об этом сегодня написал Александр в своем блоге. За что ему отдельное спасибо, так как прочитав наглядное пособие в блоге я решил написать этот блог.

К пенсионному фонду и к пенсионным реформам я отношусь очень плохо и считаю что эффективность ПФР оставляет желать лучшего.

( Читать дальше )

Задачка Перельмана

- 18 сентября 2011, 00:13

- |

Двое торговцев заключили соглашение о том, что в течение месяца первый будет давать второму по 10 000 долларов в день. Второй же должен возвращать первому в первый день один цент, во второй — два и т. д. Второй торговец согласился и первые три недели радовался доходам, но в конце месяца был полностью разорён, отдав всё своё состояние первому. Перельман приводит версию, согласно которой первый человек отдает не по 10 000, а по 100 000 в день (в русских денежных единицах), но результат от этого значительно не меняется.

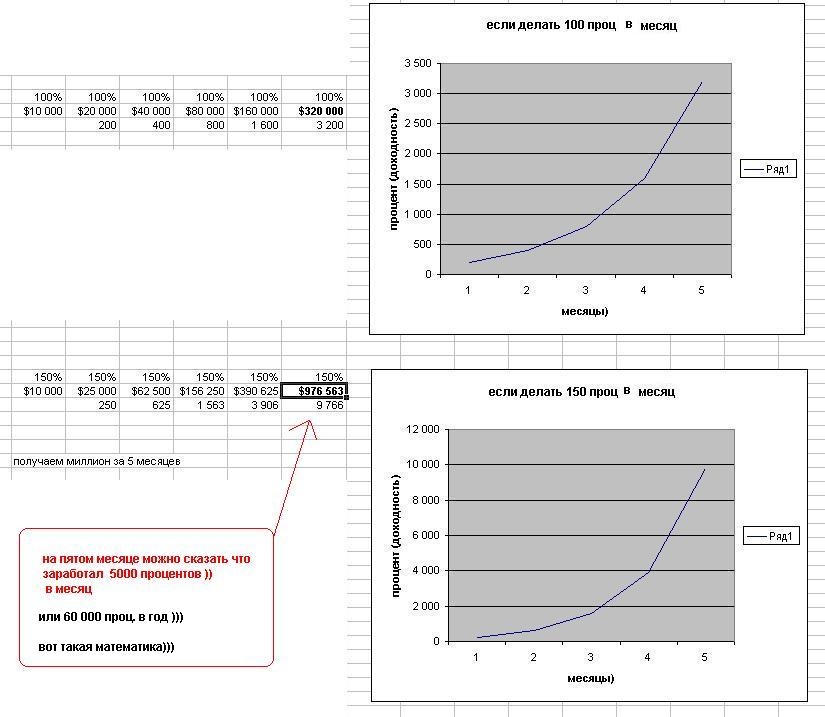

пример расчета из СмартЛаба...

или как получить 1млн.дол. за 5 месяцев

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс