SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналрусгидро

Русгидро RAS 2010

- 23 марта 2011, 13:28

- |

This morning, RusHydro released 2010 RAS financials that differ from key financial estimates for 2010 published by the Vedomosti daily, to which we referred in today's Russia Market Daily. The actual 2010 figures are all above those published by Vedomosti.

RusHydro's 2010 EBITDA under RAS came in at R51,754 mln ($1,704 mln), up 2.7% in ruble terms, and implying an EBITDA margin of 58%. Net income of R37,963 mln ($1,250 mln) was up almost 270% in ruble terms, mainly due to one-offs (the downward revaluation of its stake in OGK-1 in 2009). These results are non-consolidated and do not include RusHydro's electricity supply business, unlike the IFRS figures. RusHydro is to publish its 2010 IFRS results by end April

RusHydro's 2010 EBITDA under RAS came in at R51,754 mln ($1,704 mln), up 2.7% in ruble terms, and implying an EBITDA margin of 58%. Net income of R37,963 mln ($1,250 mln) was up almost 270% in ruble terms, mainly due to one-offs (the downward revaluation of its stake in OGK-1 in 2009). These results are non-consolidated and do not include RusHydro's electricity supply business, unlike the IFRS figures. RusHydro is to publish its 2010 IFRS results by end April

- комментировать

- Комментарии ( 1 )

Влияние новостей по тарифам на акции энергетических компаний РФ

- 19 февраля 2011, 23:07

- |

- Тимофей Мартынов

Напомню новость:

( Читать дальше )

- Путин потребовал от правительства не допустить рост тарифов более чем на 15%

- Утверждение займет около 2 недель.

( Читать дальше )

РусГидро

- 18 февраля 2011, 18:09

- |

Построил нити Лангри.

Если честно, то красная ей цена 0,8

Счас смотрим последнюю надежду бычков в ней — на 1,38

Если честно, то красная ей цена 0,8

Счас смотрим последнюю надежду бычков в ней — на 1,38

Почему падают акции Холдинга МРСК и акции ФСК ЕЭС?

- 18 февраля 2011, 14:23

- |

- Тимофей Мартынов

Холдинг МРСК -5%

ФСК ЕЭС -3%

Русгидро -2,25%

ФСК ЕЭС -3%

Русгидро -2,25%

- Владимир Путин раскритиковал рост цен на электричество во многих регионах страны.

- Игорь Сечин предложил ряд мер по ограничению темпов роста тарифов, в частности:

- отмену ежегодной индексации тарифов на мощность на период 2012-2015гг.

- изменение в расчетах тарифов для вынужденной генерации

- снижение инвестиционной составляющей тарифов для РусГидро и Росэнергоатома

- проверку схем закупок топлива генерирующими компаниями

- расширение периода регулирования для сетевых компаний с 3 до 5 лет с параллельным пересмотром их инвестиционной программы и введением эффекта сглаживания для тарифов на передачу.

- существенному снижению рентабельности большинства генерирующих и сетевых компаний

- В случае, если существенная часть предложенных мер будет реализована, это может привести к фундаментальному пересмотру многих бумаг сектора

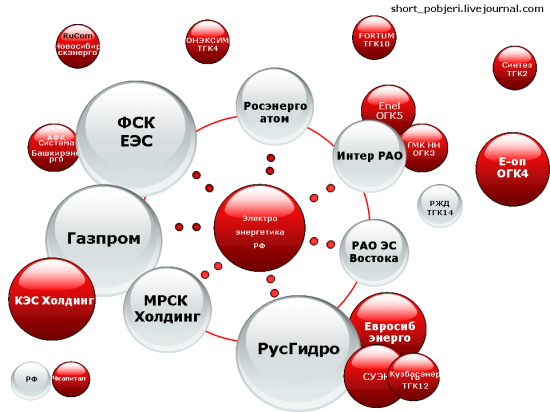

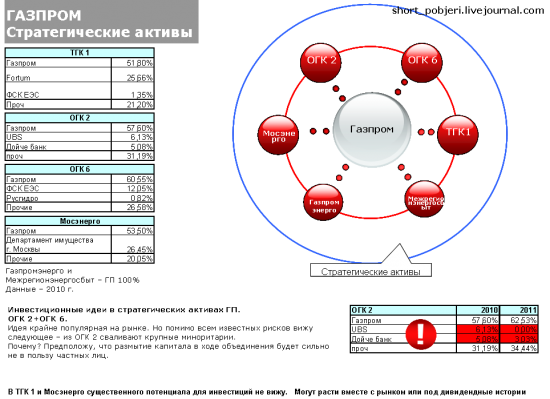

Электроэнергетика РФ или где бабло лежит

- 03 февраля 2011, 14:56

- |

Всем привет!

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

- Кто является владельцем контрольного пакета акций. (РФ или частный капитал)

- Капитализация энергоактивов (размер баббла).

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

- Многие аналитики говорят о значительной изношенности активов. Это правда. Инвестпрограммы предстоят долгосрочные и затратные. Но это а) не разорит компании б) делает их привлекательными на долгосрочную перспективу, когда проекты будут выполнены

- Недооцененность компаний по различным мультипликкаторам и в соотношении к зарубежным аналогам. Это тоже правда. Как и правда то, что эта дельта будет сокращаться вместе с техническими рисками.

- В долгосрочной перспективе ожидается появление и регулярная выплата дивидендов.

- Фактор 2012. Уверен, что ДО выборов вопрос с повышением тарифов будет вялотекущим. Нефиг волновать электорат))

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Максим Орловский об акциях: Русгидро, Уралкалий, Иркутскэнерго,Уфимский НПЗ

- 28 января 2011, 23:44

- |

- Тимофей Мартынов

Итак, сегодня в рынках был в Максим Орловский, один из лучших специалистов по второму эшелону. Вот что интересного он поведал:

Акции Русгидро

( Читать дальше )

Акции Русгидро

- Новая интересная тема (сейчас вне поля зрения):

- Сейчас начался процесс передачи акций Иркутскэнерго Русгидро.

- У Иркутскэнерго есть 3 плотины, которые находятся в собственности государства

- Иркутскэнерго платит за аренду этих плотин $2,5 млн в год

- Балансовая стоимость их $1 млрд.

- Интрига: по какой цене государство передаст их Русгидро?

- Плотины можно оценить до $4 млрд

- Таким образом, расходы на приобретение Иркутскэнерго с плотинами могут составить $2 млрд + $4 млрд

- Сделка может быть оплачена допэмиссией Русгидро

- Если цена плотин будет завышена, то кто пострадает?

- Миноритарные акционеры Русгидро, долю которых размоет в процессе допки.

( Читать дальше )

Крайне неприятная новость для акций ГЭС

- 24 января 2011, 12:51

- |

- Тимофей Мартынов

- Все гидрогенерирующие мощности в Сибири будут продаваться по регулируемым ценам.

- Причем новые тарифы установлены с дисконтом к ожидаемым рынком ценам.

- И это несмотря на либералзиацию рынка э/э

- Это коснется: Русгидро, Иркутскэнерго, иКрасноярскую ГЭС

- Новость негативна.

- Она подчеркивает крайне высокие риски, связанные с тарифами.

- Любой риск по тарифам делает невозможной справедливую оценку энергетических компаний.

- ГЭС могут субсидировать промышленность и население, что совсем не хорошо с точки зрения инвестиций.

- Иркутскэн -2,8%, Красн ГЭС -1%, Русгидро -1,7%

Интер РАО утвердила параметры консолидации активов

- 11 января 2011, 13:02

- |

- Тимофей Мартынов

- Активы на сумму $9 млрд

- Активы Интер РАО получит путем обмена на свои акции

- Допэмиссия 13.8 трлн акций

- Цена акции Интер РАО при допэмиссии 0,0535 руб

- Размещено будет от 37 до 62% допки

Объекты получения контроля:

- ОГК-1 (ФСК+Русгидро)

- ТГК-11 (Росимущество)

- Новосибирскэнерго (Михаил Абызов)

- ОГК-3 (Норникель)

- 10% Русгидро в обмен на 40% Иркутскэнерго (Олег Дерипаска)

- 100% Объед Энергосбыт Компании (Русгидро)

- ГМК 15% — запрет на продажу в теч 1 года

- ФСК (17-20%)

- Росимущество (13-15%)

- Росатом (12%)

- Русгидро (5-6%)

- ВЭБ (5%)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс