SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналмоделирование

Послевкусие от встречи Smart-Lab + ЭкОнОмЕтРиКа без формул

- 18 марта 2013, 12:39

- |

Smart-Lab 16.03.13: Адреналин от выступления, новая информация, знакомство с интересными людьми – получены!..=) Печаль, что была необходимость уехать раньше.

Хочется сказать спасибо Тимофею за поддержку и организацию, выступающим за доклады, аудитории за вопросы!..

Тяжело было осветить за полчаса поднятую мной тему. Для тех, кому интересно, периодически буду выкладывать информацию, относящуюся к эконометрическому моделированию.

…начну с простого:

В самом общем смысле временной ряд – это последовательность количественных характеристик какого-либо процесса, измеренных через одинаковые промежутки времени. Временными рядами в трейдинге являются, к примеру, цены закрытия часа либо дня, годовые доходности актива (тиковые данные не являются временным рядом). Принципиально важными свойствами временных рядов является строгая упорядоченность и стационарность.

- Упорядоченность – информацию несут не только сами значения количественного показателя, но и их расположение относительно друг друга.

( Читать дальше )

- комментировать

- ★19

- Комментарии ( 68 )

Модели ценообразования опционов, практика.

- 06 ноября 2012, 23:32

- |

С практикующими трейдерами на опционном рынке хотелось бы пообщаться на тему сложных математических моделей. Сейчас известно несколько моделей, которые могут найти применение на практике. Например, модель Бруно Дюпире(http://www.globalriskguard.com/resources/deriv/pric_hedg_with_smile.pdf), stochastic vol model, local vol, модель хестона итд. Какие из них видите наиболее эффективными к примеру для использования на фортсе? Использует ли кто-нибудь методы эконометрики(Garch-и) в построении улыбок? Насколько это эффективно? Если у вас имеется модельный трейдинг, то насколько модель устойчива, есть ли проблемы с подгонкой параметров и производите ли переоптимизации модели в сложные периоды(рост волы, падение волы)? Какие программные средства используете для своих вычислений? Если не секрет программными продуктами какой компании пользуетесь или сами разрабатываете софт?

Немного про свою торговлю. В модельном трейдинге я для себя нашёл пока одну единственную модель stochastic vol, которую согласуя с некоторыми расчётами, использую для построения смайла. Описание модели здесь

( Читать дальше )

Немного про свою торговлю. В модельном трейдинге я для себя нашёл пока одну единственную модель stochastic vol, которую согласуя с некоторыми расчётами, использую для построения смайла. Описание модели здесь

( Читать дальше )

NZDUSD: а пузырь продолжают сдувать, впереди - уровень бифуркации, а ниже...

- 25 мая 2012, 10:40

- |

Пару месяцев назад, когда по моим расчетам (с помощью теории Сорнетте) приблизилось критическое время сингулярности для пузыря на NZDUSD, я об этом написал ( http://smart-lab.ru/blog/43303.php ) пост, где предложил аналогичную модель пузыря и последующего биржевого краха. В те дни NZDUSD был на уровне 0,8400.

ЧТО ИЗМЕНИЛОСЬ ЗА ЭТО ВРЕМЯ?

( Читать дальше )

ЧТО ИЗМЕНИЛОСЬ ЗА ЭТО ВРЕМЯ?

( Читать дальше )

S&P500, NASDAQ ....Цено-временное моделирование.

- 05 мая 2012, 12:54

- |

Привет всем!

Данный блог(посты) — не попытки кого-то в чем-то убедить или показать гениальность автора. Рассматривайте его как альтернативу Вашим собственным идеям, не более того.

Автор — не очередной инет-продавец курсов-сигналов-анализов и рекрутер средств, а трейдер, занимающийся цено-временным моделированием и работающийтолько на американском рынке.

Пользуясь случаем, замечу, что данный форум никаких обязательств в дальнейших публикациях автора не предусматривает и заранее извиняюсь за отсутствие ответов на коменты и вопросы, показавшиеся мне малоинтересными.

Спасибо за понимание и… возможный интерес:).

Вот, собственно, и некоторые идеи:

Моделирование:

www.screencast.com/t/eghgynRSih

Трейдинг(примеры):

www.youtube.com/watch?v=iqJp1CLyuHw

www.youtube.com/watch?v=jnkyJsfe5rg

Данный блог(посты) — не попытки кого-то в чем-то убедить или показать гениальность автора. Рассматривайте его как альтернативу Вашим собственным идеям, не более того.

Автор — не очередной инет-продавец курсов-сигналов-анализов и рекрутер средств, а трейдер, занимающийся цено-временным моделированием и работающийтолько на американском рынке.

Пользуясь случаем, замечу, что данный форум никаких обязательств в дальнейших публикациях автора не предусматривает и заранее извиняюсь за отсутствие ответов на коменты и вопросы, показавшиеся мне малоинтересными.

Спасибо за понимание и… возможный интерес:).

Вот, собственно, и некоторые идеи:

Моделирование:

www.screencast.com/t/eghgynRSih

Трейдинг(примеры):

www.youtube.com/watch?v=iqJp1CLyuHw

www.youtube.com/watch?v=jnkyJsfe5rg

Пузыри и крахи на финансовых рынках 4. Примеры пузырей и крахов

- 04 июня 2011, 14:39

- |

Октябрь 1987 – коллапс фондового рынка

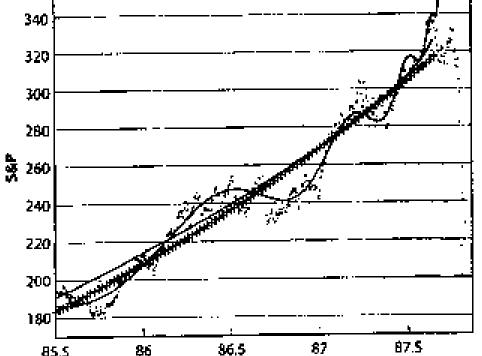

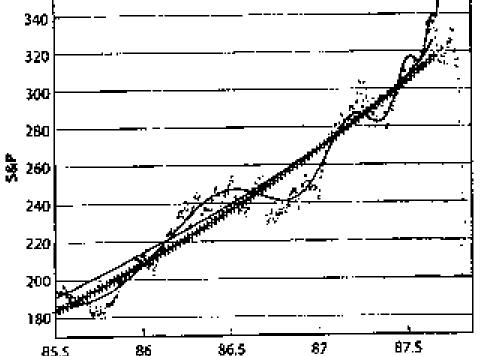

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс