SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналакрон

Обзор торговой активности ММВБ за 02.12

- 04 декабря 2011, 18:47

- |

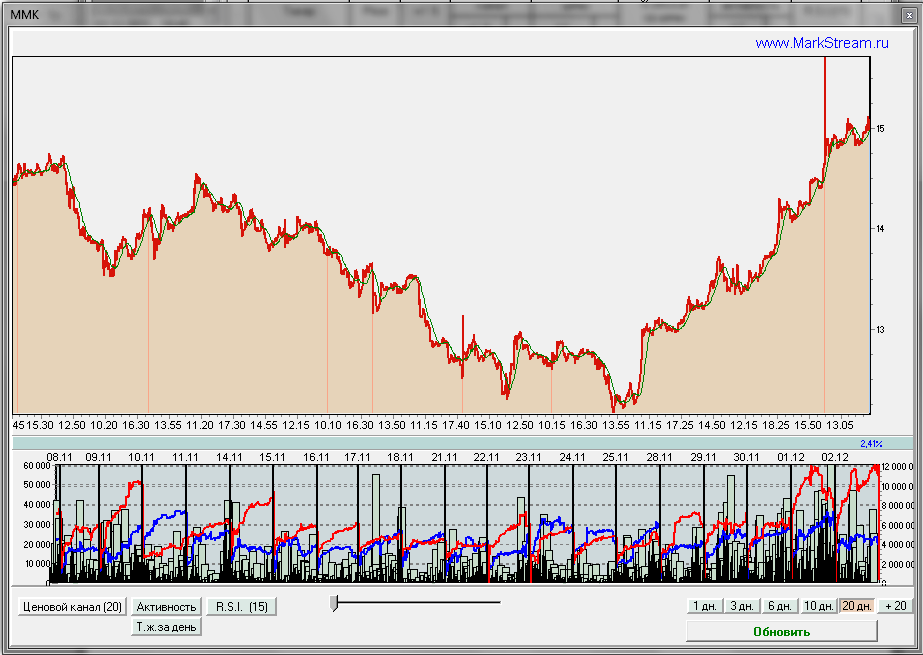

ММК — по-прежнему считаю. что на этих уровнях будет сформирован локальный максимум. Два дня подряд повышенные объемы и преобладание предложения.

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

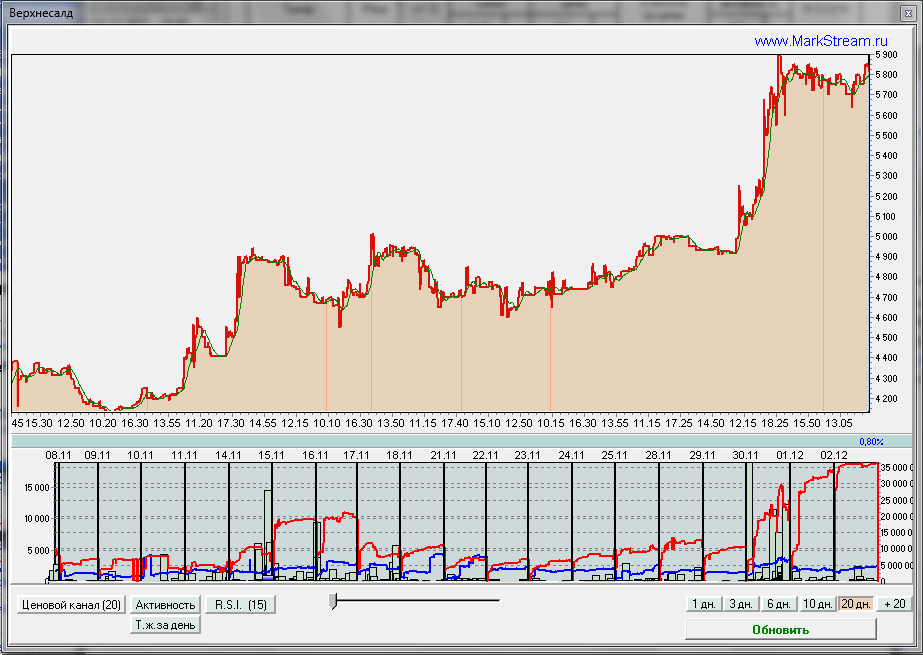

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

- комментировать

- Комментарии ( 1 )

Обзор торговой активности на ММВБ за 01.12

- 02 декабря 2011, 08:46

- |

ММК — предполагаю окончание движения вверх. Признаки: повышенный объем, повышенное предложение. Выкупы по рынку можно так же считать эйфорией. Ну и вертикальный рост.

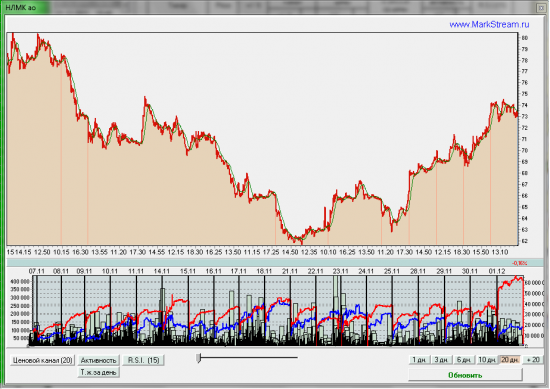

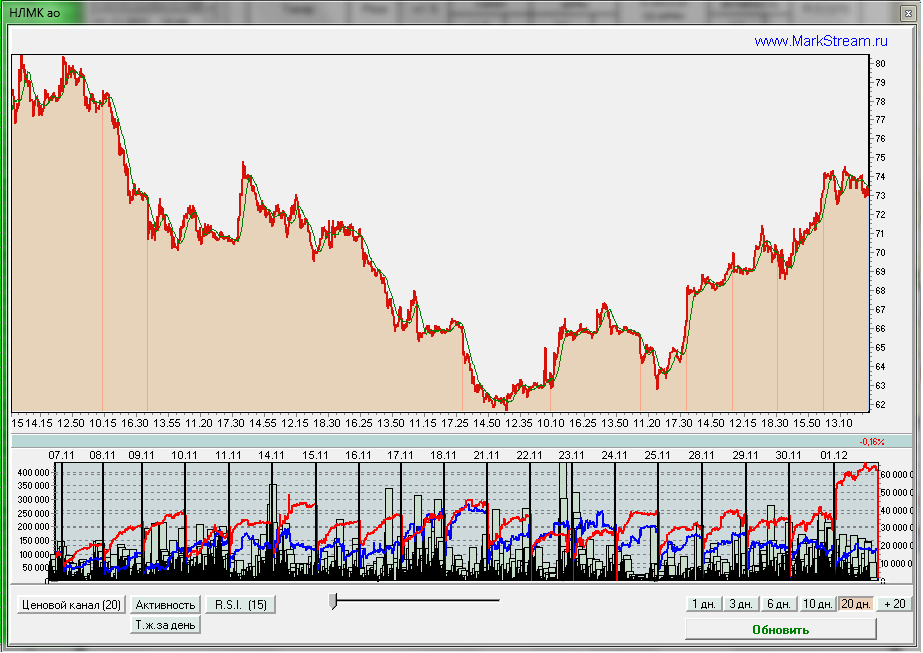

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

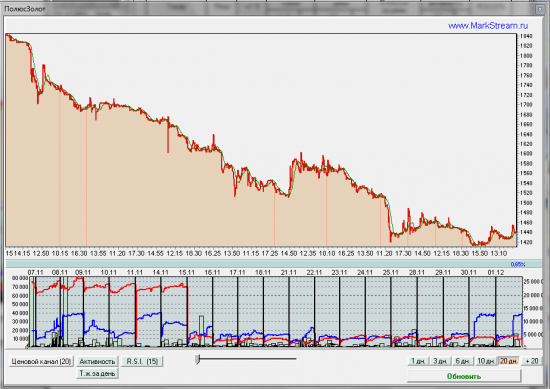

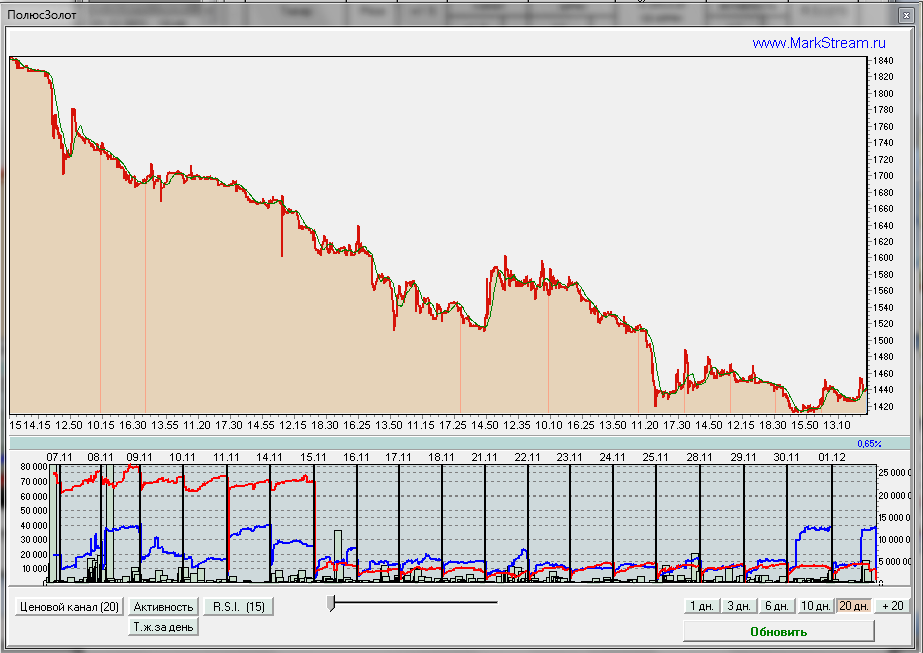

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

Обзор торговой активности ММВБ 30.11

- 01 декабря 2011, 00:15

- |

Мечел ао — с 22.11 по 25.11 активизировался спрос (показан синим цветом на графиках) после внушительного падения. Сегодня прошел отложенный скачек на фоне общего роста с покупками по рынку (заметно падение предложения на фоне оборота и роста цены). Так же видно как по мере падения кем-то набиралась поза разовыми крупными сделками в конце торгового дня.

Распадская — в конце торгового дня 30.11 появился относительно повышенный спрос с легким задергом на объеме вверх. 01.12 возможны порывы к росту, если спрос сохранится.

ПолюсЗолот — появился спрос в отсутствие предложения после падения с 1875 на 1420, хотя причин для покупки на поверхности не видно.

( Читать дальше )

Распадская — в конце торгового дня 30.11 появился относительно повышенный спрос с легким задергом на объеме вверх. 01.12 возможны порывы к росту, если спрос сохранится.

ПолюсЗолот — появился спрос в отсутствие предложения после падения с 1875 на 1420, хотя причин для покупки на поверхности не видно.

( Читать дальше )

Акрон отчитался. Аналиткии подняли таргет по Акрону

- 26 августа 2011, 23:03

- |

- Тимофей Мартынов

Акрон (РТС, LSE: AKRN) отчитался за 1П 2011г. по МСФО ниже ожиданий. На фоне стабильного спроса и высоких цен на удобрения компания увеличила выручку на 44% к 1П 2010г. Скорректированная EBITDA более чем удвоилась в долларовом выражении и достигла $321 млн. Чистую прибыль поддержал доход от переоценки долгов компании в иностранной валюте в объеме $61.5 млн., без учета которого чистая прибыль была бы равна $175.4 млн, что на 29% ниже ожиданий рынка.

RMG Securities: После недавнего роста котировок мы ожидаем краткосрочной консолидации в бумагах Акрона, а также снижения прогнозов инвесторов по прибыли компании за 2011г.

Уралсиб-Кэпитал: Новые прогнозные цены: 61 долл./акция для Акрона и 0,72 долл./акция для Дорогобужа. Мы обновили нашу модель по Акрону с учетом объявленных более высоких, чем ожидалось, результатов за 2 кв. 2011 г. по МСФО и наблюдающейся в последнее время динамики цен на удобрения. Также мы повысили прогноз роста экспортной цены на 2011 г. до в среднем 35% против прежних 20%. Кроме того, в новой модели Акрона нашли отражение ожидающаяся нами в 2012 г. 10-процентная коррекция цены на азотные удобрения, а также новая информация по капзатратам (мы включили в модель проект увеличения мощностей по производству аммиака стоимостью 420 млн долл. и в связи с высокой неопределенностью пока исключили калийный проект, затраты на первую очередь которого ранее оценивались нами в 400 млн долл.). Наша новая прогнозная цена, рассчитанная методом анализа ДДП, составляет 61% (+8%).

Таким образом, мы подтверждаем рекомендацию ПОКУПАТЬ акции Акрона. Мы также обновили модель по Дорогобужу с учетом изменившегося прогноза экспортной цены, что привело к снижению прогнозной цены на 15% до 0,72 долл./обыкновенная акция и 0,53 долл./привилегированная акция. Рекомендация ПОКУПАТЬ, тем не менее, остается в силе с учетом потенциала роста котировок. Значительный рост выручки и EBITDA Акрона. Сегодня Акрон опубликовал финансовые результаты за 2 кв. 2011 г. по МСФО, которые оказались выше наших ожиданий в части выручки и EBITDA, но ниже – в части чистой прибыли. Консенсус-прогноз по выручке также оказался слишком консервативным, но при этом чересчур оптимистическим в части EBITDA и чистой прибыли. Выручка группы возросла на 21% за квартал и на 66% год к году, достигнув 572 млн долл. Рост EBITDA составил 15% и 162% соответственно – показатель увеличился до 165 млн долл. – благодаря 5-процентному квартальному повышению экспортных цен (+48% год к году). Кроме того, хороший спрос на зарубежных рынках позволил группе сохранить высокую загрузку мощностей и удержать продажи на уровне 1 кв. 2011 г., несмотря на традиционные для 2 кв. негативные сезонные факторы и снижение спроса со стороны внутренних потребителей. Чистая прибыль группы снизилась на 19% за квартал, так как компании не удалось получить доход от курсовых разниц, а год к году выросла на 318% до 105 млн долл., что ниже нашего прогноза. Чистый долг на конец 2 кв. 2011 г. составил 1 009 млн долл., увеличившись за квартал на 106 млн долл. Однако уровень долговой нагрузки остается вполне комфортным и по прогнозу Чистый долг/EBITDA на 2011 г. составляет 1,9. Также сегодня вышли результаты Дорогобужа за 2 кв. 2011 г., оказавшиеся на 1% ниже наших ожиданий в части выручки, которая составила 131 млн долл. (-14% за квартал), и на 8% – в части EBITDA, составившей 43 млн долл. (-23%). Чистая прибыль компании увеличилась на 85% относительно 1 кв. до 119 млн долл. Рост обусловлен продажей акций Акрона в рамках программы устранения перекрестного владения.

RMG Securities: После недавнего роста котировок мы ожидаем краткосрочной консолидации в бумагах Акрона, а также снижения прогнозов инвесторов по прибыли компании за 2011г.

Уралсиб-Кэпитал: Новые прогнозные цены: 61 долл./акция для Акрона и 0,72 долл./акция для Дорогобужа. Мы обновили нашу модель по Акрону с учетом объявленных более высоких, чем ожидалось, результатов за 2 кв. 2011 г. по МСФО и наблюдающейся в последнее время динамики цен на удобрения. Также мы повысили прогноз роста экспортной цены на 2011 г. до в среднем 35% против прежних 20%. Кроме того, в новой модели Акрона нашли отражение ожидающаяся нами в 2012 г. 10-процентная коррекция цены на азотные удобрения, а также новая информация по капзатратам (мы включили в модель проект увеличения мощностей по производству аммиака стоимостью 420 млн долл. и в связи с высокой неопределенностью пока исключили калийный проект, затраты на первую очередь которого ранее оценивались нами в 400 млн долл.). Наша новая прогнозная цена, рассчитанная методом анализа ДДП, составляет 61% (+8%).

Таким образом, мы подтверждаем рекомендацию ПОКУПАТЬ акции Акрона. Мы также обновили модель по Дорогобужу с учетом изменившегося прогноза экспортной цены, что привело к снижению прогнозной цены на 15% до 0,72 долл./обыкновенная акция и 0,53 долл./привилегированная акция. Рекомендация ПОКУПАТЬ, тем не менее, остается в силе с учетом потенциала роста котировок. Значительный рост выручки и EBITDA Акрона. Сегодня Акрон опубликовал финансовые результаты за 2 кв. 2011 г. по МСФО, которые оказались выше наших ожиданий в части выручки и EBITDA, но ниже – в части чистой прибыли. Консенсус-прогноз по выручке также оказался слишком консервативным, но при этом чересчур оптимистическим в части EBITDA и чистой прибыли. Выручка группы возросла на 21% за квартал и на 66% год к году, достигнув 572 млн долл. Рост EBITDA составил 15% и 162% соответственно – показатель увеличился до 165 млн долл. – благодаря 5-процентному квартальному повышению экспортных цен (+48% год к году). Кроме того, хороший спрос на зарубежных рынках позволил группе сохранить высокую загрузку мощностей и удержать продажи на уровне 1 кв. 2011 г., несмотря на традиционные для 2 кв. негативные сезонные факторы и снижение спроса со стороны внутренних потребителей. Чистая прибыль группы снизилась на 19% за квартал, так как компании не удалось получить доход от курсовых разниц, а год к году выросла на 318% до 105 млн долл., что ниже нашего прогноза. Чистый долг на конец 2 кв. 2011 г. составил 1 009 млн долл., увеличившись за квартал на 106 млн долл. Однако уровень долговой нагрузки остается вполне комфортным и по прогнозу Чистый долг/EBITDA на 2011 г. составляет 1,9. Также сегодня вышли результаты Дорогобужа за 2 кв. 2011 г., оказавшиеся на 1% ниже наших ожиданий в части выручки, которая составила 131 млн долл. (-14% за квартал), и на 8% – в части EBITDA, составившей 43 млн долл. (-23%). Чистая прибыль компании увеличилась на 85% относительно 1 кв. до 119 млн долл. Рост обусловлен продажей акций Акрона в рамках программы устранения перекрестного владения.

Обзор новостей с утра

- 21 июля 2011, 08:17

- |

АМТ-банк лишили банковской лицензии

Как стало известно «Ведомостям», ЦБ лишил лицензии АМТ-банк, несмотря на то что он обслуживал беззалоговый кредит на 7,4 млрд руб. Это крупнейший страховой случай в истории АСВ

http://www.vedomosti.ru/newspaper/article/264273/samyj_dorogoj_ablyazov#ixzz1Shrh0iw3

Миноритарий потребовал у ВТБ объяснений по сделке с Банком Москвы

Бывший президент МТС Василий Сидоров сетует, что потерял около $400 000 на инвестициях в госбанк

http://www.vedomosti.ru/finance/news/1322321/minoritarij_potreboval_u_vtb_obyasnenij_po_sdelke_s_bankom

ВТБ и АСВ подписали генеральное соглашение о помощи Банку Москвы

http://fincake.ru/stock/news/36911

( Читать дальше )

Экономические новости

- 13 мая 2011, 07:50

- |

МГТС добавит скорости // Компания инвестирует в модернизацию интернет-сети

Московская городская телефонная сеть (МГТС) запускает проект по внедрению в столице новой технологии доступа в интернет — GРОN, которая позволяет обеспечивать скорость передачи данных до 2,5 Гбит/с против 0,02 Гбит/с по технологии ADSL. До конца этого года МГТС рассчитывает подключить по GРОN более 400 тыс. домохозяйств, инвестировав примерно 2,6 млрд руб.

http://www.kommersant.ru/doc/1639039

«Газпром» отчитался по трубе // Монополия раскрыла цену основных газопроводов и прокачки по ним

«Газпрому» понадобилось полгода, чтобы выполнить требования правительства о раскрытии данных по услугам на транспортировку газа. Компания опубликовала стоимость прокачки по своим газопроводам, прогнозы выручки от оказания транспортных услуг, а также объемы затрат на строительство крупнейших газопроводов. Эксперты называют их «необоснованно высокими». Однако основное требование, которого добивались независимые поставщики — предоставление информации о свободных мощностях в трубе,— монополия так и не выполнила.

( Читать дальше )

Экономические новости

- 14 апреля 2011, 07:05

- |

Экономические новости

«Акрон» потерял обеспечение // С «Уралкалия» и «Сильвинита» сняли ограничения на слияние

Суд окончательно снял обеспечительные меры по иску миноритариев «Сильвинита», мешавшие присоединению компании к «Уралкалию». Так как компания уже получила разрешение ФАС на сделку, завершить ее производители планируют в заявленный срок — до конца второго квартала. Юристы сомневаются, что «Акрон» сможет выиграть апелляцию и добиться отмены решения суда о снятии обеспечения по своему иску.

Подробнее: http://www.kommersant.ru/doc/1620801

«Распадская» показала прибыль

«Распадская», пережившая в прошлом мае крупную аварию, сумела закончить год в плюсе. По итогам года компания заработала $244 млн чистой прибыли, EBITDA — $338 млн. Но этот год для компании будет еще удачнее: рост цен на уголь из-за наводнения в Австралии позволит ей заработать почти $1 млрд по EBITDA.

( Читать дальше )

«Акрон» потерял обеспечение // С «Уралкалия» и «Сильвинита» сняли ограничения на слияние

Суд окончательно снял обеспечительные меры по иску миноритариев «Сильвинита», мешавшие присоединению компании к «Уралкалию». Так как компания уже получила разрешение ФАС на сделку, завершить ее производители планируют в заявленный срок — до конца второго квартала. Юристы сомневаются, что «Акрон» сможет выиграть апелляцию и добиться отмены решения суда о снятии обеспечения по своему иску.

Подробнее: http://www.kommersant.ru/doc/1620801

«Распадская» показала прибыль

«Распадская», пережившая в прошлом мае крупную аварию, сумела закончить год в плюсе. По итогам года компания заработала $244 млн чистой прибыли, EBITDA — $338 млн. Но этот год для компании будет еще удачнее: рост цен на уголь из-за наводнения в Австралии позволит ей заработать почти $1 млрд по EBITDA.

( Читать дальше )

Обзор финансовой прессы

- 28 февраля 2011, 12:05

- |

- Тимофей Мартынов

- Evraz хочет продать 40% Распадской >>>. Интересно, почему хочет продать? Все аналы в один голос говорят, что Распадская — это мегакрутой актив. А Абрамович продолжает сливать российские активы. Мдя.

- А Виктор Вексельберг и Лео Блаватник мечтают выйти из Русала >>>

- Акрон снова подает иск против объединения Урки и Сильвинита >>>

- Prosperity Capital поддерживает Акрон >>>

- А Сбер может и не купить Тройку >>> (похоже, торгуются)

- Суд Невиса отменил арест акций Норникеля >>>

О чем пишут сегодня газеты

- 01 февраля 2011, 12:00

- |

- Тимофей Мартынов

- Какие налоги платит Геннадий Тимченко >>>>>>

- Набсовет Сбера одобрит 25 февр покупку Тройки >>>>>>

- ЦБ РФ сегодня повышает нормативы резервирования. Что это значит? >>>>>>

- Акрон оспорит в суде слияние Уралкалия и Сильвинита >>>>>> коммерс

- В ОАК назначен новый гендир — Михаил Погосян >>>>>> коммерс

- Цены на бензин в РФ достигли рекорда >>>>>>

- Северсталь подняла цены на автолись на 30% >>>>>>

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс