SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОПЦИОНЫ

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Куплю декабрьские опционы!!! пут_130 за 6800

- 19 октября 2011, 19:27

- |

- Александр Шадрин

Куплю декабрьские опционы пут_130 за 6800

Это теоретическая цена!!!

Это теоретическая цена!!!

- комментировать

- Комментарии ( 17 )

БК КИТ Финанс: Среда, премаркет: Рынки настроились на покупку.

- 19 октября 2011, 09:51

- |

- КИТ Финанс Брокер

Сегодня, 19 октября, на открытии торгов в Москве мы ждем нейтрального движения. Судя по всему, в первой половине дня инициатива будет на стороне покупателей.

Вчера основные американские индексы фондового рынка прибавили 1,5-2,0% — игроков не остановила ни пугающая отчетность Goldman Sachs, ни новые минимумы немецкого индекса ZEW, ни слухи о возможном снижении кредитного рейтинга Франции. Вверх акции тянула корпоративная отчетность, которая выходит не такой уж плохой, а также спекуляции по поводу возможного увеличения европейского антикризисного фонда до 2 трлн. евро уже в ближайшее время.

Приятным сюрпризом стал рост деловой активности на рынке жилья Национальной ассоциации риелторов США, отошедший от своих минимумов. Это обещает некоторое оживление на рынке в ближайшие месяцы. Возможно, Уорен Баффет, ставивший летом на восстановление американского рынка недвижимости этой осенью, окажется прав.

Сегодня мы увидим данные по сентябрьским новостройкам в США – пока эффекта ждать не следует, цифры, скорее всего, выйдут около нуля и не окажут серьезного влияния на рынок. Но аппетиты в секторе начинают разогреваться.

( Читать дальше )

Вчера основные американские индексы фондового рынка прибавили 1,5-2,0% — игроков не остановила ни пугающая отчетность Goldman Sachs, ни новые минимумы немецкого индекса ZEW, ни слухи о возможном снижении кредитного рейтинга Франции. Вверх акции тянула корпоративная отчетность, которая выходит не такой уж плохой, а также спекуляции по поводу возможного увеличения европейского антикризисного фонда до 2 трлн. евро уже в ближайшее время.

Приятным сюрпризом стал рост деловой активности на рынке жилья Национальной ассоциации риелторов США, отошедший от своих минимумов. Это обещает некоторое оживление на рынке в ближайшие месяцы. Возможно, Уорен Баффет, ставивший летом на восстановление американского рынка недвижимости этой осенью, окажется прав.

Сегодня мы увидим данные по сентябрьским новостройкам в США – пока эффекта ждать не следует, цифры, скорее всего, выйдут около нуля и не окажут серьезного влияния на рынок. Но аппетиты в секторе начинают разогреваться.

( Читать дальше )

Опционы vs акции/фьючерсы

- 18 октября 2011, 16:58

- |

Прошедшая встреча смарт-лаба натолкнула меня на несколько интересных мыслей и идей. Хотел бы начать дискуссию по теме различных подходов к торговле на рынке. Интересует ваше мнение по поводу торговли опционами в сравнении с классической торговлей акциями и производными.

Изначально, прийдя на этот рынок, я начал с торговли опционами на «любительском уровне». И как тогда думал, продавать опционы легче, чем покупать, и дошортился до тех пор, пока мой счет не вынесли в 0 за пару дней. Было это лет 5 назад, но запомнилось очень четко. После этого пробовал себя в разных направлениях, были и проп-компании, и риск-менеджментом занимался, то есть опыт вполне достаточный чтобы начать нормально работать.

Во время встречи смарт-лаба я увидел несколько подходов к торговле, и мне бы хотелось разобрать чем же плюсы и минусы одного стиля отличаются от другого. И для начала напишу всё, что думаю сам, а вы дополняйте по желанию.

Опционы: Основной плюс опциона это «гибкость». В идеале можно построить любую стратегию по текущему рынку и в дальнейшем её корректировать, роллировать и вообще делать все что захочешь)

( Читать дальше )

Изначально, прийдя на этот рынок, я начал с торговли опционами на «любительском уровне». И как тогда думал, продавать опционы легче, чем покупать, и дошортился до тех пор, пока мой счет не вынесли в 0 за пару дней. Было это лет 5 назад, но запомнилось очень четко. После этого пробовал себя в разных направлениях, были и проп-компании, и риск-менеджментом занимался, то есть опыт вполне достаточный чтобы начать нормально работать.

Во время встречи смарт-лаба я увидел несколько подходов к торговле, и мне бы хотелось разобрать чем же плюсы и минусы одного стиля отличаются от другого. И для начала напишу всё, что думаю сам, а вы дополняйте по желанию.

Опционы: Основной плюс опциона это «гибкость». В идеале можно построить любую стратегию по текущему рынку и в дальнейшем её корректировать, роллировать и вообще делать все что захочешь)

( Читать дальше )

Учимся торговать опционами. Ждать нельзя открывать!

- 18 октября 2011, 13:19

- |

Добрый день, уважаемые опционные трейдеры!

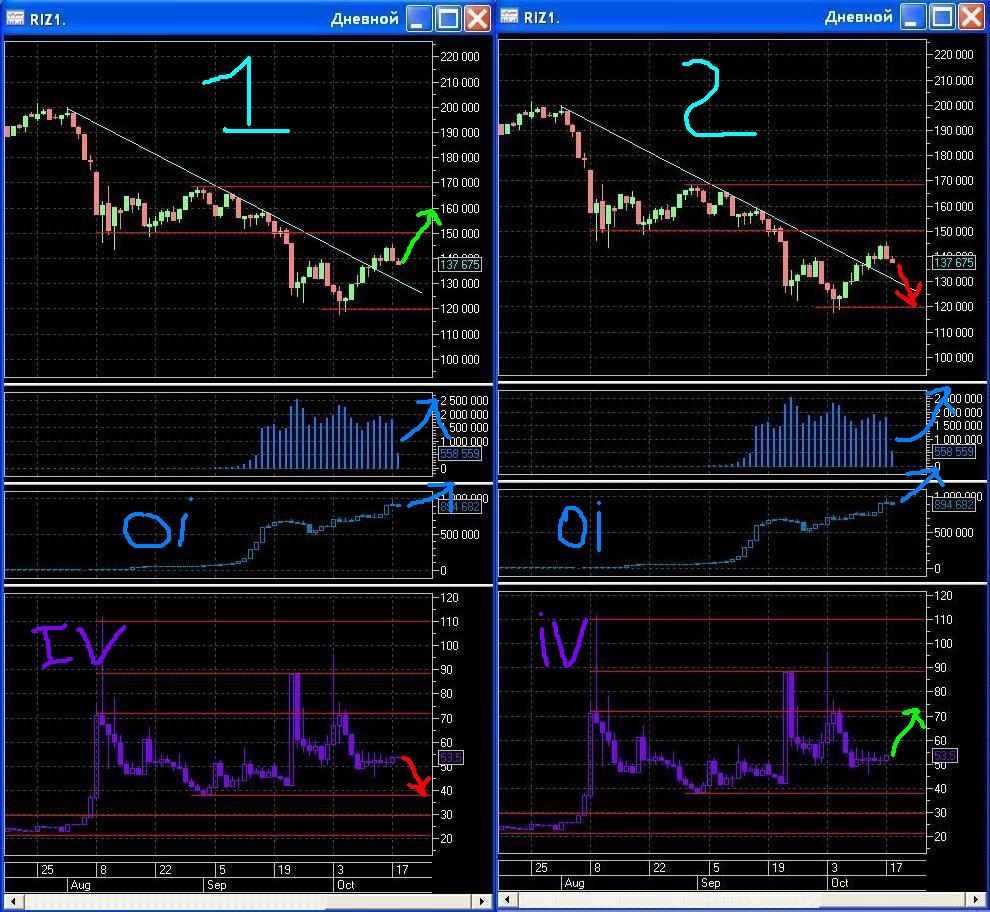

Ситуация на текущий момент близка к «50/50».

Вола застряла в узком канале. Да-да, 5% — сейчас это узко! Вариантов развития два (плюс вариации конечно), оба они на картинке.

Двинется БА вниз, вола вверх — продаем колл ратио спреды и/или продаем волу кондором/бабочкой/зверо-ящером.

БА попрет вверх, вола вниз — покупаем пут-спреды.

Какие будут еще идеи?

Ситуация на текущий момент близка к «50/50».

Вола застряла в узком канале. Да-да, 5% — сейчас это узко! Вариантов развития два (плюс вариации конечно), оба они на картинке.

Двинется БА вниз, вола вверх — продаем колл ратио спреды и/или продаем волу кондором/бабочкой/зверо-ящером.

БА попрет вверх, вола вниз — покупаем пут-спреды.

Какие будут еще идеи?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс