SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналМмвб

Прогноз по индексу СнПи. Продолжение паттэрна.

- 01 октября 2011, 22:11

- |

Пока тут ребусы куда пойдём решаеют, уже всё по паттэрну ясно. Кто держит шорт, может не писять криво, а закрыться на вечорке красиво, кто в кэше закупиться на не кислый отскок.

Лонгисты могут скинуть позу с целью перезахода.

Бля, чёнить, ещё умного написАть хочется, но график сам всё рисует, сука

ЗЗЫ: хвост кривой у нарисавной свечки, да и хуй с ней, и так всй поняино

Лонгисты могут скинуть позу с целью перезахода.

Бля, чёнить, ещё умного написАть хочется, но график сам всё рисует, сука

ЗЗЫ: хвост кривой у нарисавной свечки, да и хуй с ней, и так всй поняино

- комментировать

- ★7

- Комментарии ( 35 )

ММВБ на неделе протестировал поддержку, однако нефть может сыграть свою роль.

- 01 октября 2011, 01:59

- |

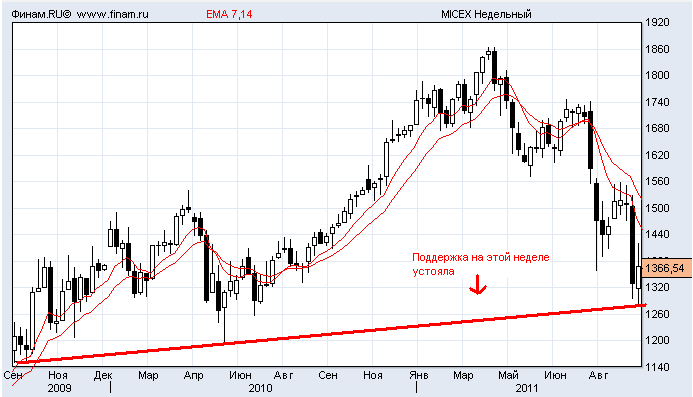

Уходящая неделя на фондовом рынке России выдалась волатильной, как, впрочем, и все последние недели. Индекс ММВБ успел сходить и вверх и вниз, и если бы не снижение последнего дня, то показал бы более чем солидный рост. Но пятница добавила информационного негатива, на фоне которого индекс отыграл около 3 % вниз. Тем не менее, недельная свеча все равно окрашена белым. Более того, интересная картина рисуется, если посмотреть на недельный график нашего индекса:

Мы видим, что на неделе индекс сходил к нижней границе растущего движения и успешно отскочил от нее. Тем самым, поддержка устояла, что, казалось бы, должно задавать позитивное настроение для инвесторов.

Однако, все было бы хорошо, если бы не одно «но»… И это «но» - цена товара, которая, наряду с движением амеров, определяла судьбу фондового рынка России, и учитывая последние политические события, продолжит ее определять еще в долгой перспективе. Речь идет о цене на нефть. Много блогов о ней было написано, и за время, истекшее с написания последнего (

( Читать дальше )

Мы видим, что на неделе индекс сходил к нижней границе растущего движения и успешно отскочил от нее. Тем самым, поддержка устояла, что, казалось бы, должно задавать позитивное настроение для инвесторов.

Однако, все было бы хорошо, если бы не одно «но»… И это «но» - цена товара, которая, наряду с движением амеров, определяла судьбу фондового рынка России, и учитывая последние политические события, продолжит ее определять еще в долгой перспективе. Речь идет о цене на нефть. Много блогов о ней было написано, и за время, истекшее с написания последнего (

( Читать дальше )

Набор акций в среднесрочку

- 01 октября 2011, 00:43

- |

Всем привет!

Какие акции кроме основных (сбера, газпрома) можно будет прикупить в среднесрок после падения, которое несомненно должно скоро случится ?

Пока присматриваюсь вот к этому:

— Северсталь

— НЛМК, видно не отпадало еще… но слежу, когда отскочет

— Уралкалий

Нужен совет), срок инвестиции на полгода-год.

Может еще идей подкинет кто ?

Какие акции кроме основных (сбера, газпрома) можно будет прикупить в среднесрок после падения, которое несомненно должно скоро случится ?

Пока присматриваюсь вот к этому:

— Северсталь

— НЛМК, видно не отпадало еще… но слежу, когда отскочет

— Уралкалий

Нужен совет), срок инвестиции на полгода-год.

Может еще идей подкинет кто ?

ММВБ нити Лангри. И не только ММВБ

- 30 сентября 2011, 15:16

- |

Всем привет.

Навеяно вот этим

smart-lab.ru/finansoviy-slovar/%D0%9D%D0%B8%D1%82%D0%B8%20%D0%9B%D0%B0%D0%BD%D0%B3%D1%80%D0%B8#comments

«Нити Лангри — это инструмент любителей найти на графие две точки, приложить к ним линейку и провести линию. Ничего общего данный вид анализа с зарарабатыванием денег на рынке не имеет.»

Написано с хорошим трейдерским юмором, улыбнуло)). Но вот беда… открываю я свои Нити… И улыбаюсь еще больше))) Прямо во все 32 зуба..

smart-lab.ru/blog/2939.php — нити в русгидре от февраля мес.

И сейчас.

Ага)) Это они случайно так попали)) Ну херомантия же, чо, все пацаны понимают, что я случайно провел линии… чисто по двум точкам…

( Читать дальше )

Навеяно вот этим

smart-lab.ru/finansoviy-slovar/%D0%9D%D0%B8%D1%82%D0%B8%20%D0%9B%D0%B0%D0%BD%D0%B3%D1%80%D0%B8#comments

«Нити Лангри — это инструмент любителей найти на графие две точки, приложить к ним линейку и провести линию. Ничего общего данный вид анализа с зарарабатыванием денег на рынке не имеет.»

Написано с хорошим трейдерским юмором, улыбнуло)). Но вот беда… открываю я свои Нити… И улыбаюсь еще больше))) Прямо во все 32 зуба..

smart-lab.ru/blog/2939.php — нити в русгидре от февраля мес.

И сейчас.

Ага)) Это они случайно так попали)) Ну херомантия же, чо, все пацаны понимают, что я случайно провел линии… чисто по двум точкам…

( Читать дальше )

Темные воды... 30 сентября (валютный рынок TOM&TOD, EUR_USD_RUB, ЦБ РФ)

- 30 сентября 2011, 13:04

- |

Открытие по евре на валютке было с «пролива», затем попытка его отыгрыша...

На долларе «уперлись» в 32,15...

Вероятна интервенция вниз => можно будет ожидать отыгрыш «фонды» вверх.

UP^: 13:00

Вероятен «пролив» доллара вниз:

1. Расширение спреда (покупка/продажа)

2. Рост ставок (утренний своп 4,8%, на час дня — 5,1%)

Объемы пока мелкие… 2,1 млрд. долларов отторговали… Ждут...

По евре также отмечается рост свопов (с 4,2% к 4,5%)

UP^^: 13:40

Свопы продолжают уверенное «шествие» вверх

Долларовый — 5,3%, в 14:11 — 5,5%

Евровый — 4,7%

(ситуация «похожа» на среду)

Курс доллар/рубль к индексу ММВБ:

UP^^^:

На долларе «уперлись» в 32,15...

Вероятна интервенция вниз => можно будет ожидать отыгрыш «фонды» вверх.

UP^: 13:00

Вероятен «пролив» доллара вниз:

1. Расширение спреда (покупка/продажа)

2. Рост ставок (утренний своп 4,8%, на час дня — 5,1%)

Объемы пока мелкие… 2,1 млрд. долларов отторговали… Ждут...

По евре также отмечается рост свопов (с 4,2% к 4,5%)

UP^^: 13:40

Свопы продолжают уверенное «шествие» вверх

Долларовый — 5,3%, в 14:11 — 5,5%

Евровый — 4,7%

(ситуация «похожа» на среду)

Курс доллар/рубль к индексу ММВБ:

UP^^^:

Стартовали торги фьючерсом на Индекс ММВБ

- 30 сентября 2011, 10:05

- |

Доброе утро! Сегодня на срочном рынке РТС начались торги новым инструментом — фьючерсом на Индекс ММВБ. Тикеры инструментов в торговой системе РТС: MXZ1 и MXH2.

ММВБ объемы

- 29 сентября 2011, 11:36

- |

Индекс ММВБ, день. Это ошибка или сейчас действительно объем настолько вырос?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс