SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛУКойл

Лукойл

- 16 марта 2012, 10:29

- |

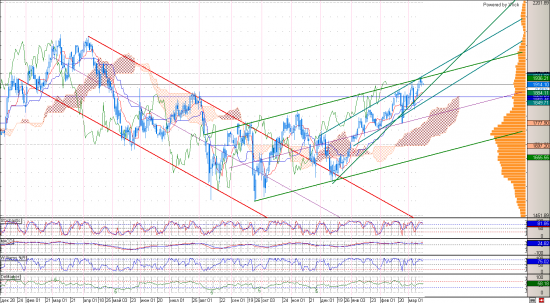

На графике акций Лукойла мы можем видеть движение цены в восходящем канале и текущее ее нахождение возле верхней его границы. Если предположить, что сценарий движения цены будет в рамках этого канала, то теперь самое время снять перекупленность и сходить к его нижней границе, где будет проходить область между 38,2% и 50% по Фибоначчи от минимума сентября 2011 и максимума текущих дней. Так же в этой области 1730-1750 рублей проходит пик объемов. Осциляторы MACD, Stochastic и прочие показывают перекупленное состояние. Начиная с ноября по текущую дату можно так же увидеть «медвежий клин», а с декабря колебания в рамках локального ценового канала. Вчера образовалась свеча, очень похожая на дожи, но с несколько великоватым телом. Я рекомендую открывать позиции шорт, со стопом на уровне 1975 рублей с перовначальной целью снижени в область 1850 рублей. Если мы увидим продолжение роста, то закрепление ценой выше 1955 с подтверждением этого дневной свечей я рекомендую открывать длинные позиции так же с близким стопом, что позволяет сделать текущее нахождение цены. Финанс-Инвест.

- комментировать

- Комментарии ( 2 )

IT_mm_10: вью

- 15 марта 2012, 23:38

- |

Всем привет!

Итак, коротенечко по позициям.

В целом, все осталось также, как я писал вчера.

1) Во-первых, я немного добавил шорта Сбера и Лукойла

2) Далее, я вошел в шорт Серебра по 32,5 — там как раз линия снега — думал ретест будет. Цена решила сделать ретест не только линии снега, но и важного уровня 33. Что ж — её право :) Цели я ставлю большие, поэтому 0,5 пп роли не играют...

3) Вошел в шорт по Ри — 170 620. Да, я обещал, что буду только интрадеить, но вот честно — все начиналось именно так и в моменте я даже + 1,5% имел :) Но потом я посмотрел часовик, 4 часа и решил, что вполне реальны цели 167 — 163 — 160, а интрадей подождать может :)

Вот так вот!

Всем успехов!

Итак, коротенечко по позициям.

В целом, все осталось также, как я писал вчера.

Что изменилось?

1) Во-первых, я немного добавил шорта Сбера и Лукойла

2) Далее, я вошел в шорт Серебра по 32,5 — там как раз линия снега — думал ретест будет. Цена решила сделать ретест не только линии снега, но и важного уровня 33. Что ж — её право :) Цели я ставлю большие, поэтому 0,5 пп роли не играют...

3) Вошел в шорт по Ри — 170 620. Да, я обещал, что буду только интрадеить, но вот честно — все начиналось именно так и в моменте я даже + 1,5% имел :) Но потом я посмотрел часовик, 4 часа и решил, что вполне реальны цели 167 — 163 — 160, а интрадей подождать может :)

Вот так вот!

Всем успехов!

IT_mm_10: вью

- 14 марта 2012, 22:54

- |

Всем привет!

Сегодня многое произошло, но обо всем по порядку. Начнем со старых моих позиций.

ПОЗИЦИИ ПО СТАРЫМ КОНТРАКТАМ:

1) Шорт Сбера от 95 86 — сегодня закрыл с убытком

2) Шорт ГП от 19 044 — сегодня закрыл с убытком

3) Шорт Бакса от 30 399 — сегодня закрыл с убытком

4) Шорт Серебра от 33,83 — сегодня закрыл по 32.

5) Шорт Золота от 1 731 — сегодня закрыл по 1 637.

6) Шорт Рихи от 163 500 — держу.

ПОЗИЦИИ ПО НОВЫМ КОНТРАКТАМ:

1) Шорт Лукойла 18 765

2) Шорт Сбербанка 10 156

3) Шорт Нефти 125,22

ОБШИЙ ВЗГЛЯД:

Драгметаллы не стал шортить на новых контрактах, т.к. есть вероятность отскока — особенно в серебре, которое прорвало линию шеи.

Риха начала снижение и завтра закрою её по 165.

Еще один момент — я решил не использовать Ри для средне/долгосрочных позиций — теперь только 5тиминутки внутри дня. А там посмотрим.

Всем успехов!!

Сегодня многое произошло, но обо всем по порядку. Начнем со старых моих позиций.

ПОЗИЦИИ ПО СТАРЫМ КОНТРАКТАМ:

1) Шорт Сбера от 95 86 — сегодня закрыл с убытком

2) Шорт ГП от 19 044 — сегодня закрыл с убытком

3) Шорт Бакса от 30 399 — сегодня закрыл с убытком

4) Шорт Серебра от 33,83 — сегодня закрыл по 32.

5) Шорт Золота от 1 731 — сегодня закрыл по 1 637.

6) Шорт Рихи от 163 500 — держу.

ПОЗИЦИИ ПО НОВЫМ КОНТРАКТАМ:

1) Шорт Лукойла 18 765

2) Шорт Сбербанка 10 156

3) Шорт Нефти 125,22

ОБШИЙ ВЗГЛЯД:

Драгметаллы не стал шортить на новых контрактах, т.к. есть вероятность отскока — особенно в серебре, которое прорвало линию шеи.

Риха начала снижение и завтра закрою её по 165.

Еще один момент — я решил не использовать Ри для средне/долгосрочных позиций — теперь только 5тиминутки внутри дня. А там посмотрим.

Всем успехов!!

Куда идет Сбер? Раздача или накопление?

- 14 марта 2012, 18:19

- |

Часовые графики Газпрома и Роснефти не очень выразительны, а у Лукойла так и вовсе некрасивый, но Сбер… 16 зеленых часовых свеч подряд — это не шутка. И объемы приличные, особенно в первой половине дня. Так что это — раздача или накопление?

Лукойл подходит к сопротивлению

- 05 марта 2012, 22:26

- |

На дневном графике Лукойл подошел к верхней границе восходящего канала.От текущих уровней можно открывать короткие позиции с минимальной целью 1831 р. (незакрытый гэп от 28.02) и следующей целью в районе 1777р. (незакрытый гэп от 22.02).

Покупаем Роснефть, продаем Лукойл

- 05 марта 2012, 16:25

- |

«В России прошли президентские выборы. Ничего особо страшного не произошло, что потенциально должно внести в рынок политическую разрядку. Многие политическую стабилизацию почему-то всегда воспринимают как сигнал к покупкам. Возможно, это верно, но не всегда, все зависит от вводных. Политический фактор играет и продолжает играть за рост рынка. Я, например, лично сомневаюсь в таком тезисе. Если касаться рынка в целом, то получается, что спекулянты гнали к выборам рынок вверх. В итоге рынок оказался перекупленным, поэтому политическая стабилизация не является посылом к росту.

Сыграть в политику можно по-другому. На российском рынке есть две акции – Роснефть и Лукойл. Как известно, Роснефти зачастую достаются самые лакомые активы и эта компания как раз и отражает политические страхи западных инвесторов, да и не только их по отношению к стране. Получается, что Роснефть имеет премию за близость к власти.

Антиподом выступает компания Лукойл, она менее зависима от подарков Кремля. Именно поэтому Лукойл сегодня стоит (капитализация) 56 млрд. долларов, а Роснефть в полтора раза дороже 81 млрд. долларов. Притом, что компании примерно равны по размаху своей деятельности. Поэтому когда в стране растет политический риск, рынок старается сократить влияние данного бонуса Роснефти выраженного в цене. За счет подобных колебаний меняется и соотношение спреда акций Роснефть и Лукойл. В итоге в сложившейся ситуации Роснефть выглядит предпочтительнее Лукойла.

( Читать дальше )

Сыграть в политику можно по-другому. На российском рынке есть две акции – Роснефть и Лукойл. Как известно, Роснефти зачастую достаются самые лакомые активы и эта компания как раз и отражает политические страхи западных инвесторов, да и не только их по отношению к стране. Получается, что Роснефть имеет премию за близость к власти.

Антиподом выступает компания Лукойл, она менее зависима от подарков Кремля. Именно поэтому Лукойл сегодня стоит (капитализация) 56 млрд. долларов, а Роснефть в полтора раза дороже 81 млрд. долларов. Притом, что компании примерно равны по размаху своей деятельности. Поэтому когда в стране растет политический риск, рынок старается сократить влияние данного бонуса Роснефти выраженного в цене. За счет подобных колебаний меняется и соотношение спреда акций Роснефть и Лукойл. В итоге в сложившейся ситуации Роснефть выглядит предпочтительнее Лукойла.

( Читать дальше )

Лукойл расстроил даже пессимистов

- 05 марта 2012, 11:10

- |

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно.

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

( Читать дальше )

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

( Читать дальше )

Лучшие дивидендные идеи в нефтегазе

- 29 февраля 2012, 11:58

- |

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Лукойл отчитается за 2011 год 1 марта в четверг

- 28 февраля 2012, 16:49

- |

- Тимофей Мартынов

1 марта в четверг Лукойл отчитается за 2011 год по US GAAP

Открытие:

Что нас волнует и станет ориентиром для движения цены акций Лукойла:

$1,8 авансовый платеж за мистическое приобретение

планы по добыче нефти и модернизации НПЗ

планы по капзатратам Лукойла вероятно будут раскрыты на встрече с аналитиками 14 марта

Открытие не видит потенциала в Лукойле… Цель 63,8 долл

Открытие:

Что нас волнует и станет ориентиром для движения цены акций Лукойла:

$1,8 авансовый платеж за мистическое приобретение

планы по добыче нефти и модернизации НПЗ

планы по капзатратам Лукойла вероятно будут раскрыты на встрече с аналитиками 14 марта

Открытие не видит потенциала в Лукойле… Цель 63,8 долл

Газпром, Лукойл, рынок, дневки...микрокосмос?

- 14 февраля 2012, 07:10

- |

Графики(последний день) говорят сами за себя. Неужели будет все так просто?

Пояснение(из-за комментов). Пробой последней дневной свечкой и соответственно, возможно, вверх процентов 10 для начала. С одной стороны, вроде как и проблемки всякие есть, типа Греции, а с другой — никто же не ждет(вроде)!

Пояснение(из-за комментов). Пробой последней дневной свечкой и соответственно, возможно, вверх процентов 10 для начала. С одной стороны, вроде как и проблемки всякие есть, типа Греции, а с другой — никто же не ждет(вроде)!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс