SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГазПРом

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

ГАЗПРОМ: 34 цента за ДОЛЛАР прибыли

- 01 февраля 2012, 14:18

- |

Модель ФЕД-а

5y-USTBond – 1%

5y-USTBond – 2%

Теоретическое P/E — 50 лет

Еврооблиги Газа

5.5% — пятилеточки

6% — положим 10-летки

Теоретическое P/E – почти 17 лет

17 от 50 это 34%

То есть, если у Газы 3.6, а у Exxon 10 – то выходит что так и должно быть … при текущем отношении к риску

Такая вот теория – Улли Шарп и племянники

5y-USTBond – 1%

5y-USTBond – 2%

Теоретическое P/E — 50 лет

Еврооблиги Газа

5.5% — пятилеточки

6% — положим 10-летки

Теоретическое P/E – почти 17 лет

17 от 50 это 34%

То есть, если у Газы 3.6, а у Exxon 10 – то выходит что так и должно быть … при текущем отношении к риску

Такая вот теория – Улли Шарп и племянники

- комментировать

- Комментарии ( 0 )

Правительство торопится получить прямой контроль в "Газпроме"

- 01 февраля 2012, 12:20

- |

Вице-премьер Игорь Сечин отправил письмо президенту Дмитрию Медведеву с напоминанием о том, что семь лет назад прежний президент Владимир Путин распорядился вернуть в прямое владение государства 50% плюс 1 акция «Газпрома».

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

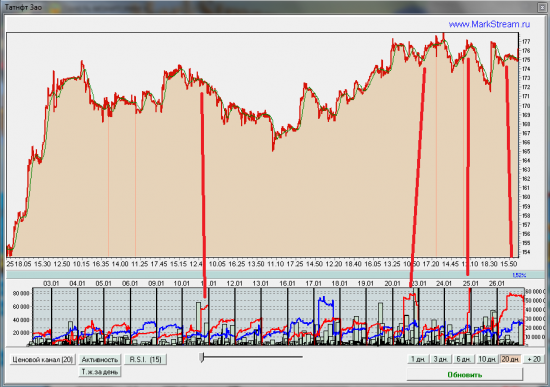

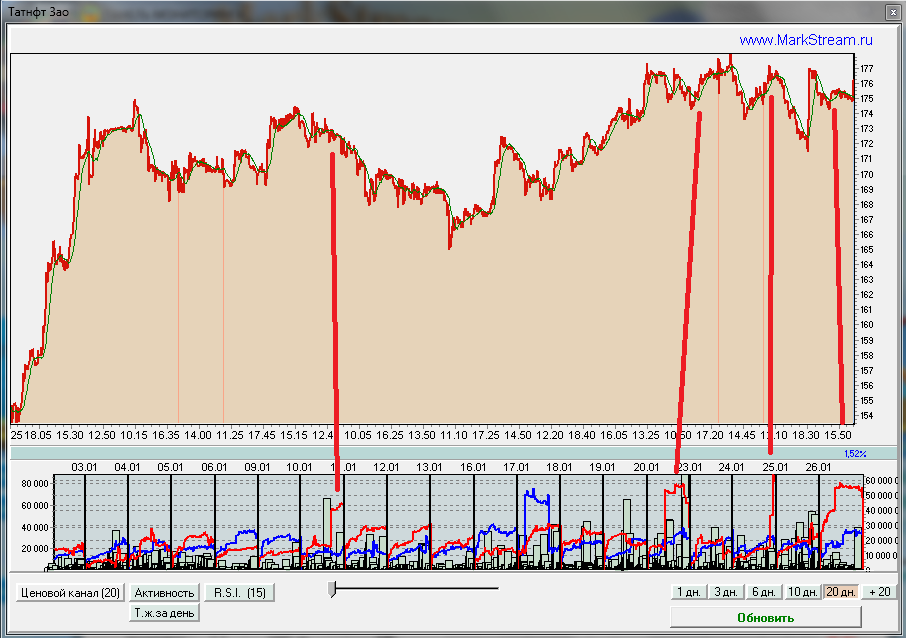

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

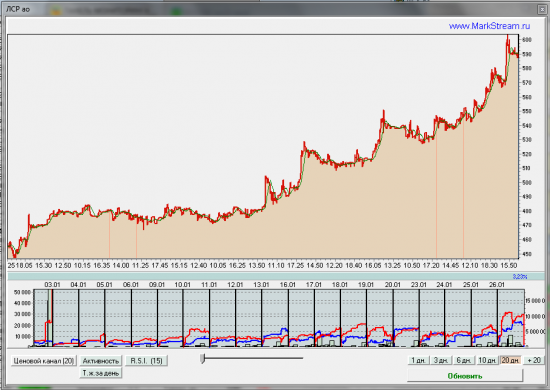

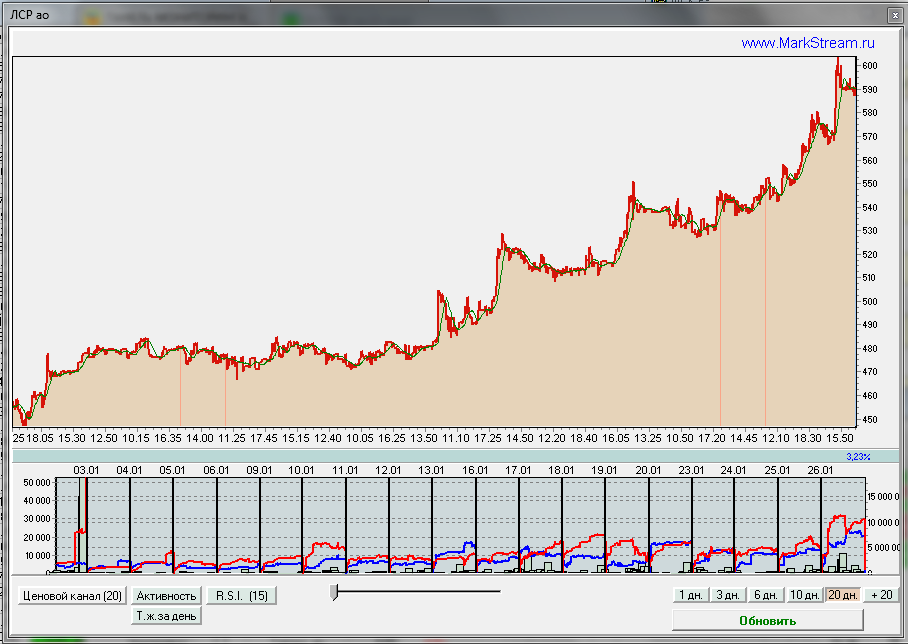

ЛСР — предполагаю близкий хай котировок.

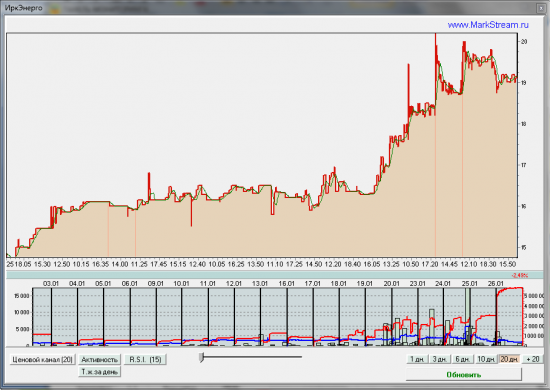

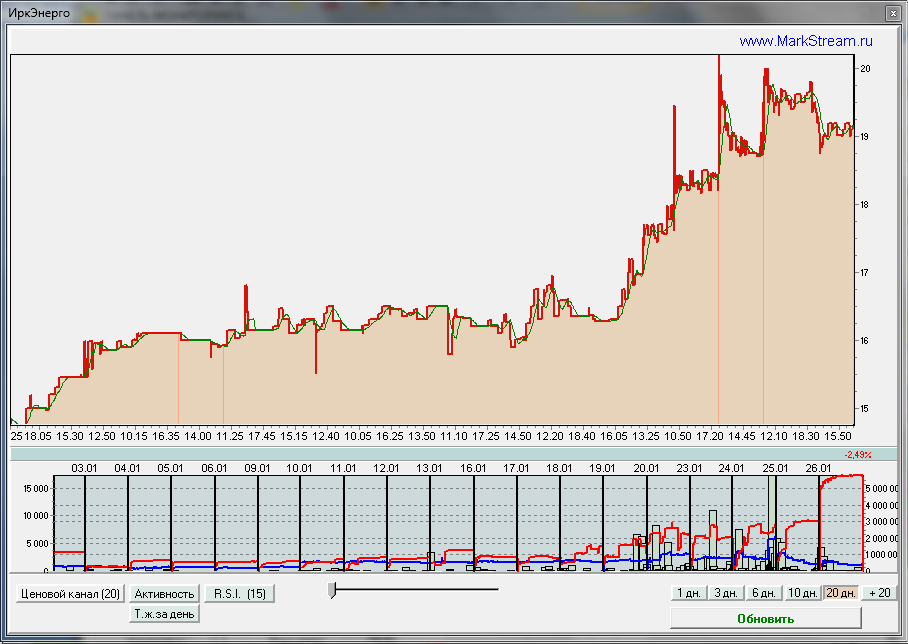

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ОБРАЩАЮ внимание на СПОТ газа - ТАМ КОРНЕР !!!

- 25 января 2012, 23:06

- |

ВРЕМЯ ГАЗПРОМА ПРИХОДИТ!!! Я уже писал раньше на эту тему ...

Идея: Газпром-2012 будет круче сбера 2009-2011 !!!

КАК СКАЗАЛ БЫ ИНСАЙДЕР — ЛОЖНЫЙ ПРОБОЙ ВНИЗ (медвежья ловушка)

КАК СКАЗАЛ БЫ ИНСАЙДЕР — ЛОЖНЫЙ ПРОБОЙ ВНИЗ (медвежья ловушка)

Идея: Газпром-2012 будет круче сбера 2009-2011 !!!

КАК СКАЗАЛ БЫ ИНСАЙДЕР — ЛОЖНЫЙ ПРОБОЙ ВНИЗ (медвежья ловушка)

КАК СКАЗАЛ БЫ ИНСАЙДЕР — ЛОЖНЫЙ ПРОБОЙ ВНИЗ (медвежья ловушка)Газпром недооценен, потенциал роста его акций достигает 33%

- 24 января 2012, 19:03

- |

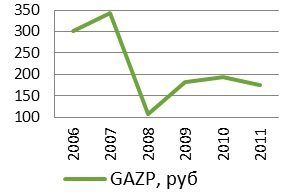

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

( Читать дальше )

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

( Читать дальше )

Все покупаем газпром. Цель 210руб

- 23 января 2012, 20:01

- |

Газпром оттестировал границу флага и теперь цель 210р.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс