SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГАзпром

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

26/01/2011 Интрадей + некоторые мысли по электроэнергетике

- 26 января 2011, 12:08

- |

Всем ДД!

Только включил терминал.

Почитал Тимофея — посты по энергетике, тк неровно дышу к ней.

Что могу сказать про ТГК 14

+

Монополист на рынке тепла в своем регионе (2/3 выручки)

Чистый долг имеел отрицательную величину (на середину 10-го года)

Тк фактически принадлежит РЖД — имеет доступ к средствам материнской структуры.

-

Износ ОС

высокая конкуренция с ОГК 3 (электричество)

Большая инвестпрограмма.

ТГК 14 может быть долгосрочно привлекательна в случае реализации проектов РЖД с Монголией (для чего собственно РЖД ее и купила). Сам имею небольшую долю ее в долгосроке.

ГП и ОГК 5

Абсолютно закономерный процесс. Поскольку на этапе приватизации РАО ЕЭС крупняк тарил все, что ни попадя — 2011 год считаю временем, когда ГП, Русгидро, Интеррао итд должны будут оптимизировать свои портфели.

Гораздо более интересно, что ГП докупит себе. Там лежат бабки

Интрадейно

Смотрю рынок. Жду. Пью кофе

Только включил терминал.

Почитал Тимофея — посты по энергетике, тк неровно дышу к ней.

Что могу сказать про ТГК 14

+

Монополист на рынке тепла в своем регионе (2/3 выручки)

Чистый долг имеел отрицательную величину (на середину 10-го года)

Тк фактически принадлежит РЖД — имеет доступ к средствам материнской структуры.

-

Износ ОС

высокая конкуренция с ОГК 3 (электричество)

Большая инвестпрограмма.

ТГК 14 может быть долгосрочно привлекательна в случае реализации проектов РЖД с Монголией (для чего собственно РЖД ее и купила). Сам имею небольшую долю ее в долгосроке.

ГП и ОГК 5

Абсолютно закономерный процесс. Поскольку на этапе приватизации РАО ЕЭС крупняк тарил все, что ни попадя — 2011 год считаю временем, когда ГП, Русгидро, Интеррао итд должны будут оптимизировать свои портфели.

Гораздо более интересно, что ГП докупит себе. Там лежат бабки

Интрадейно

Смотрю рынок. Жду. Пью кофе

- комментировать

- Комментарии ( 26 )

Обзорчег финансовой прессы

- 26 января 2011, 09:56

- |

- Тимофей Мартынов

- Сегодня выходит отчетность ConocoPhilips, в которой будут раскрыты интересные дела по Лукойлу >>>>>>

- ВТБ купит у РЖД не 10%, а 30% ТКБ >>>>>>

- Газпром продал 5,3% ОГК-5 Ренессанс Капиталу >>>>>>

- Литва просит провести антимонопольное расследование против Газпрома >>>>>>

- Европейский фонд финансовой стабильности провел первое размещение облигаций. Спрос превысил предложение в 8,6 раза >>>>>>

- Смета строительства стадиона для “Зенита” выросла на 10 млрд до 33 млрд. Кто получит деньги? Дерипаска. Кто заплатит деньги? >>>>>>

Три по 150 ,пожалуйста.

- 23 января 2011, 12:46

- |

Мутно всё… Среди коллег нет направленных мнений по дальнейшей тенденции.Сигналы тревоги уже прозвучали и медведям, стоящим в позе с начала недели, намного комфортнее проводить выходные.А вот с понедельником не всё однозначно… Очень большая вероятность, что часть заработанного в жёстком клинче, быки отгрызут, учитывая свежие хаи вторника.Поэтому пока надо переждать это время, учитывая и занятость следующей недели почти полностью.

Предполагаю что волатиль сохранится, но в рамках диапазона и дальнейшего снятия перепроданности.Куда ломануться быки, логично что в Газло, как самую недооценённую фишку и она может выстрелить.Но и игровые моменты на шорт очень и даже очень.Самое время погонять Собак Доу, так кажется называется стратегия торговли спреда, когда недооценённые -в лонги, а другие в шорт.Для шорта-150 фьючей Лукойла и ВТБ, в лонг-150 по Газлу.Позицию окончательно сформирую к закрытию и пусть рынок идёт поперёк борозды.Ему всё равно и мне тоже комфортно.

Предполагаю что волатиль сохранится, но в рамках диапазона и дальнейшего снятия перепроданности.Куда ломануться быки, логично что в Газло, как самую недооценённую фишку и она может выстрелить.Но и игровые моменты на шорт очень и даже очень.Самое время погонять Собак Доу, так кажется называется стратегия торговли спреда, когда недооценённые -в лонги, а другие в шорт.Для шорта-150 фьючей Лукойла и ВТБ, в лонг-150 по Газлу.Позицию окончательно сформирую к закрытию и пусть рынок идёт поперёк борозды.Ему всё равно и мне тоже комфортно.

Итоги недели на фондовом рынке. Серия 1.Первая кровь...

- 21 января 2011, 19:53

- |

Можно подбить итоги недели и проанализировать текущую ситуацию.Обновили вершину во-вторник, но обновили разворотной свечой, потом была попытка разгона и на ней в среду выходили профи, что было видно по большим обьёмам на меньших ценах в Газпроме наглядно.После чего, вполне логично засвистели вниз.Т.к. движение первое, то само собой, сегодня снимали перепроданность.Опять посмотрел на обьёмы на снижении-растущие, это говорит о присутствии пока интереса к покупкам, но… Кто хотел уже разгрузился и вопрос остаётся- хватит ли теперь интереса, а точнее бабла у этих самых желающих затарится и разогнать цену до или выше хая вторника.Думаю не хватит и это будет правым плечом в понедельник.Оттуда уже начнут шортить не хулиганы.Медвежья атака удалась и они уже попробовали первую кровь быков.

Акции Газпрома должны сходить на 210

- 19 января 2011, 19:42

- |

Чёт кажется Газик на 210 должен сгонять во преки правил… я пока в лонгах и выду ток по стопу.

Быки = Медведи

- 18 января 2011, 19:31

- |

Последний раз когда я торговал Газпромом он за 15млрд. оборота вырос на 3%. Сегодня же за ту же сумму стоит в нуле. Силы равны, тем интересней ждать.

Почему Газпром передумал строить Охта-центр в Петербурге?

- 18 января 2011, 16:37

- |

- Тимофей Мартынов

Я все хотел спросить, но забывал: Почему Газпром передумал строить Охта-центр в Петербурге? Кучу денег же уже в участок зарыли. И вдруг передумали. Ведь неспроста же!

Домашнее задание

- 17 января 2011, 18:51

- |

Переформулировал задачу так:

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

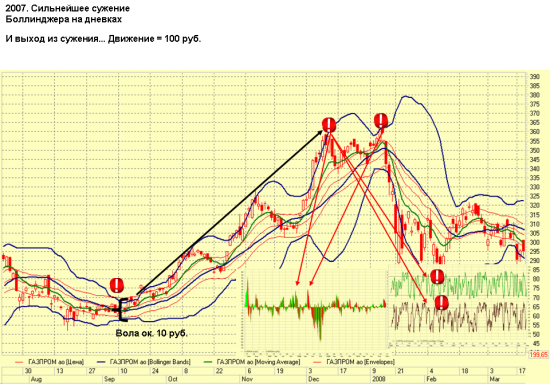

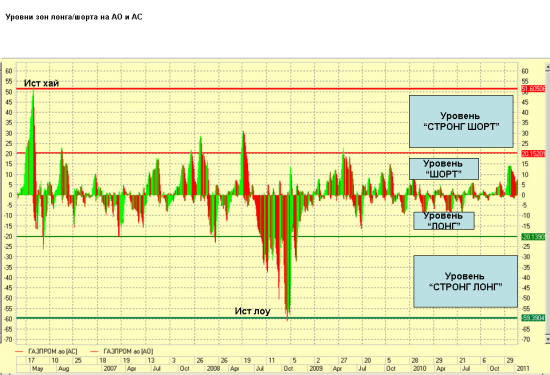

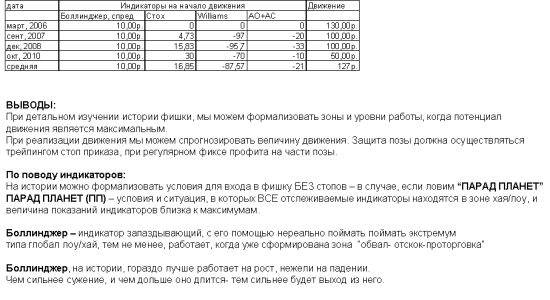

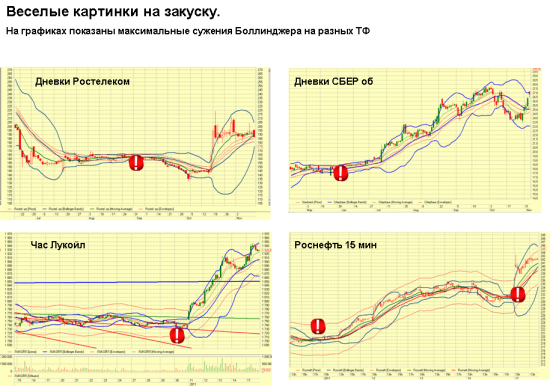

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

Настоящий новы старый год

- 14 января 2011, 14:41

- |

Вот и пятница. Самый приятный день. Я зашортил все что писал ранее. Портфель в целом на год (не путать со спекулятивным) такой:

МТС 20%

ГЛСР 20%

ПИК 10%

ППГХО 8%

БурЗол — 8%

ГГОК 8%

МЕЧЕЛ 9% (в США)

Татнф — 6%

Евраз 8%

Газпром 2% (пока не куплен)

Сбер 0,5% (пока не куплен)

ВРАО 0,5%

МТС 20%

ГЛСР 20%

ПИК 10%

ППГХО 8%

БурЗол — 8%

ГГОК 8%

МЕЧЕЛ 9% (в США)

Татнф — 6%

Евраз 8%

Газпром 2% (пока не куплен)

Сбер 0,5% (пока не куплен)

ВРАО 0,5%

Интер РАО покупает 49% Нортгаза за $1,5 млрд

- 14 января 2011, 14:13

- |

- Тимофей Мартынов

- Интер РАО покупает 49% Нортгаза за $1,5 млрд

- Продавец пакета — Фархад Ахмедов

- Нортгаз — оператор газовых месторождений. Контроль уГазпрома

Уралсиб-Кэпитал: Мы считаем данную покупку позитивным событием для

фундаментальной стоимости Интер РАО. Во-первых, эта сделка вновь привлечет внимание инвесторов к деятельности компании в сфере слияний и поглощений, что служило основным фактором роста котировок Интер РАО в прошлом году. Во-вторых, стоит отметить, что Интер РАО будет преобразовано в вертикально интегрированный холдинг, тогда как покупка газового оператора отчасти застрахует компанию от риска повышения цен на газ, а также позволит выиграть от

ожидающейся либерализации рынка газа в России.

Мое мнение:

Интер РАО много тратит, размывает долю миноров допками. Эффективность приобретенных активов не очевидна.

Почему Газпром не купил 49%?

Разве есть какая то сигнергия?

Кто такой Фархад Ахмедов?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс