SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера will

Используете ли вы Stock# для создания своих роботов?

- 28 февраля 2012, 13:55

- |

Используете ли вы Stock# для создания своих роботов?

- комментировать

- 23 | ★7

- Комментарии ( 37 )

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

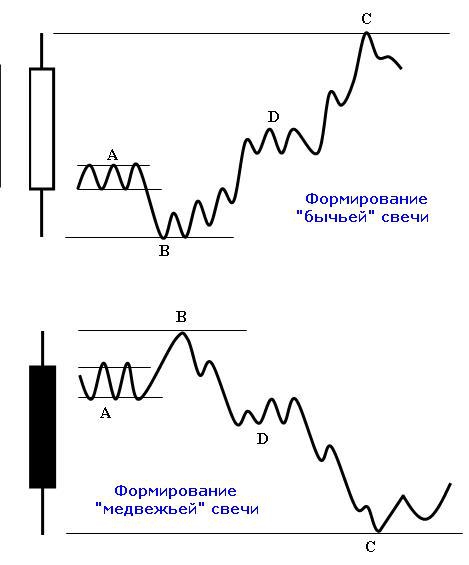

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Стратегия внутридневной работы на фьючерсе сбербанка

- 25 февраля 2012, 23:08

- |

Уважаемые трейдеры!

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

Решил выложить свою стратегию по сберу, может кому пригодится.

В общем изложу суть своих правил и действий. Работать начинаю не ранее чем с половины 11, Для работы использую следующие графики: часовики ртс и сбера акций, + 5 мин ртс +5 мин сипи, стакан сбера акции и стакан фюча на сбер. Минутные графики не используйю- много ложных движений на них, впринципе на 5 мин тоже… поэтому для акций сбера 1 час). 1 метод, для любителей скальпа: сам ипользую, но не очень часто: Ищем крупный лот в стакане акций и смотри как активно его едят, открываемся на пробитие- у фьюча есть свойство — до 1 -2х секунд не реагировать, пока арбитражные роботы не схватят развлвижку, потенциал от 2-10 пунктов. Таких сделок в день от нескольких десятков до 100 примерно. Надо учитывать момент, что не стоит во все сделки подряд лезть, и… не забывайте, корреляция с фьючом на ртс бывает не очень сильной. 2 метод. Я более предпочитаю все же от 2- до 20 сделок в день, по большей части интрадейные, на пробитие или отбой уровней по часовикам сбера, особенно нравятся шипы… и вставать в разворот.) По сипи ориентир так же держу, не столь явно, но все же, настроение запада учитывать необходимо.

( Читать дальше )

*** Свечной анализ

- 25 февраля 2012, 20:06

- |

Решил сегодня задаться вопросом статистики. Обсчет делал по дневным свечам с 2002 года (если инструмент появился позже, то с первого его дня).

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

За основу бралась вот такая модель:

То бишь описывая типы:

1 — свечное расширение

2 — рост через гэп вверх

3 — классический поступательный рост

4 — падение через гэп вниз

5 — классическое поступательное падение

6 — свечное поглощение

Посчитал для индексов и акций разного эшелона. В скобках указан тип, далее следует количество свечей данного типа и процент от общего числа свечей (считай от общего времени).

Итог:

( Читать дальше )

Google будет транслировать котировки LSE в режиме реального времени, бесплатно

- 21 февраля 2012, 17:52

- |

«London Stock Exchange

Group Plc, оператор Лондонской фондовой биржи, и американский интернет-гигант

Google Inc. подписали соглашение о предоставлении информации, согласно которому

Google сможет бесплатно транслировать на своих сервисах котировки бумаг в режиме

реального времени, пишет издание MarketWatch.

Пользователи Google также получат доступ к информации Borsa Italiana.

Ранее сведения о торгах были доступны только с 15-минутной задержкой.»

Во как! Халява! :)

Group Plc, оператор Лондонской фондовой биржи, и американский интернет-гигант

Google Inc. подписали соглашение о предоставлении информации, согласно которому

Google сможет бесплатно транслировать на своих сервисах котировки бумаг в режиме

реального времени, пишет издание MarketWatch.

Пользователи Google также получат доступ к информации Borsa Italiana.

Ранее сведения о торгах были доступны только с 15-минутной задержкой.»

Во как! Халява! :)

Интервью robostroy.ru дал Константин Солдатенков (robot_Brochet)

- 21 февраля 2012, 10:00

- |

Интервью robostroy.ru дал Константин Солдатенков, создатель роботов, занявших призовые места на конкурсе «Лучший частный инвестор 2011». В основном зачете он занял второе место: robot_Brochetзаработал за три месяца 8 115 782 рублей, показав доходность 95%. Robot_Saumon занял первое место в номинации «Лучший трейдер фьючерсом на Индекс ММВБ», заработав 86 282 рублей с доходностью 172%. Лучшим трейдером на рынке акций стал robot_Maskinonge, который увеличил начальную сумму на 121,98%, принеся своему владельцу 60 988 рублей.

Константин Солдатенков, церемония награждения ЛЧИ-2011

Я перечитал интервью, которое мы делали год назад(год назад Константин стал победителем Кубка ММВБ и дал интервью журналу D’. — Прим. ред.) Как тебе конкурс в этом году? Ты работал с фьючерсом на индекс РТС?

( Читать дальше )

Константин Солдатенков, церемония награждения ЛЧИ-2011

Я перечитал интервью, которое мы делали год назад(год назад Константин стал победителем Кубка ММВБ и дал интервью журналу D’. — Прим. ред.) Как тебе конкурс в этом году? Ты работал с фьючерсом на индекс РТС?

( Читать дальше )

Индекс RTSI в годы президентских выборов.

- 20 февраля 2012, 14:41

- |

За свою небогатую историю индекс RTSI, в годы президентских выборов, всегда корректировался, после э-э...«избрания».

1996г — выборы 16 июня.

Максимум был в неделю начавшуюся 30.06.96. — 227 по RTSI.

Минимум коррекции составил 146п — в неделю начавшуюся 21.07.1996.

Коррекция составила -35%, в течение месяца.

2000г — выборы 26 марта.

Максимум 27 марта — 255.89п.

Минимум 03.01.2001 — 130.06п.

После выборов получили боковик на девять месяцев — ~240-163, с выносом нижней границы боковика и последующим ростом.

Коррекция составила от максимума до минимума -49%.

2004г — выборы 14 марта.

Максимум 12.04.2004 — 785,52п.

Минимум 28.07.2004 — 518,15п.

Коррекция составила -34%, длилась три с половиной месяца.

2008г — выборы 2 марта.

Максимум 19.05.2008 — 2498,1п.

Минимум 23.01.2009 — 492,59п.

Падение составило -80%.

В итоге получилось, что в годы президентских выборов, коррекция составляла не менее 34%.

Коррекция 34%, предположим от 1 750 по RTSI — это 1 155 по индексу.

1996г — выборы 16 июня.

Максимум был в неделю начавшуюся 30.06.96. — 227 по RTSI.

Минимум коррекции составил 146п — в неделю начавшуюся 21.07.1996.

Коррекция составила -35%, в течение месяца.

2000г — выборы 26 марта.

Максимум 27 марта — 255.89п.

Минимум 03.01.2001 — 130.06п.

После выборов получили боковик на девять месяцев — ~240-163, с выносом нижней границы боковика и последующим ростом.

Коррекция составила от максимума до минимума -49%.

2004г — выборы 14 марта.

Максимум 12.04.2004 — 785,52п.

Минимум 28.07.2004 — 518,15п.

Коррекция составила -34%, длилась три с половиной месяца.

2008г — выборы 2 марта.

Максимум 19.05.2008 — 2498,1п.

Минимум 23.01.2009 — 492,59п.

Падение составило -80%.

В итоге получилось, что в годы президентских выборов, коррекция составляла не менее 34%.

Коррекция 34%, предположим от 1 750 по RTSI — это 1 155 по индексу.

Как выбрать страйк опциона

- 20 февраля 2012, 13:44

- |

Nick Pritzakis

www.QuestOptions.com

Поведение опциона на деньгах отличается от поведения опционов в деньгах или вне денег. Время и волатильность влияют на все эти типы опционов по-разному. Например, один из трейдеров покупает опцион на деньгах за 10 дней до экпирации, а второй трейдер покупает опцион глубоко вне денег также за 10 дней до его истечения.

Если рынок начинает расти, то только первый трейдер окажется в выигрыше. Почему? Из-за их выбора страйка опциона.

Так какой страйк вы должны купить или продать? Ответ зависит от рыночной ситуации и вашего мнения о ней. Что я хочу сделать, так это представить вам ещё один Грек, который может помочь вам в вашем процессе принятия решений. Этот грек называется Lambda.

Лямбда измеряет чувствительность цены опциона к изменению цены фьючерса. Лямбда оценивает, насколько изменится стоимость опциона при изменения цены фьючерса на 1%.

( Читать дальше )

www.QuestOptions.com

Поведение опциона на деньгах отличается от поведения опционов в деньгах или вне денег. Время и волатильность влияют на все эти типы опционов по-разному. Например, один из трейдеров покупает опцион на деньгах за 10 дней до экпирации, а второй трейдер покупает опцион глубоко вне денег также за 10 дней до его истечения.

Если рынок начинает расти, то только первый трейдер окажется в выигрыше. Почему? Из-за их выбора страйка опциона.

Так какой страйк вы должны купить или продать? Ответ зависит от рыночной ситуации и вашего мнения о ней. Что я хочу сделать, так это представить вам ещё один Грек, который может помочь вам в вашем процессе принятия решений. Этот грек называется Lambda.

Лямбда измеряет чувствительность цены опциона к изменению цены фьючерса. Лямбда оценивает, насколько изменится стоимость опциона при изменения цены фьючерса на 1%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс