SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера tilt

Не сиди, если в ШОРТЕ, а перезаходи чаще.

- 16 мая 2012, 12:53

- |

Это правило, которое доказываю математически.

Которое устанавливает, что настоящий КУКЛ, не шортит на хаях, а ШОРТИТ КАЖДЫЙ ДЕНЬ, фиксируя позицию, а потом открывая ее с новой силой.

Этой операцией КУКЛ контролирует все большее количество акций.

Рис.1. таблица ШОРТ от 360 до 90 р. ПРИБЫЛЬ 27 млн., вход сумма 36 млн.

Рис.2. Таблица рассчитывает Шаг для перезахода 15 р., т.е. через каждые 15 р. нужно просто зафиксировать позицию и открыть ее снова на большее количество акций.

Результат с суммы 36 млн. ПРИБЫЛЬ уже 92,5 млн.руб.

( Читать дальше )

Которое устанавливает, что настоящий КУКЛ, не шортит на хаях, а ШОРТИТ КАЖДЫЙ ДЕНЬ, фиксируя позицию, а потом открывая ее с новой силой.

Этой операцией КУКЛ контролирует все большее количество акций.

Рис.1. таблица ШОРТ от 360 до 90 р. ПРИБЫЛЬ 27 млн., вход сумма 36 млн.

Рис.2. Таблица рассчитывает Шаг для перезахода 15 р., т.е. через каждые 15 р. нужно просто зафиксировать позицию и открыть ее снова на большее количество акций.

Результат с суммы 36 млн. ПРИБЫЛЬ уже 92,5 млн.руб.

( Читать дальше )

- комментировать

- 96 | ★28

- Комментарии ( 40 )

Бессмысленность удерживания ШОРТА, смысл в частых перезаходах.

- 15 мая 2012, 18:48

- |

Доказываю математически:

Два варианта Шорта

Сумма 2 млн рублей.

1. Вариант такой, что Шорт от 200 р. до 1 р. на сумму 2 млн. дает профит 1,99 млн.

2. Второй вариант, что Шорт от 10 р. до 1 р. на сумму 2 млн. дает профит 1,8 млн.

ну там разница в 190 тыс.

Так есть смысл держать Шорт от 200 до 10 р., если Весь профит все равно лежит в Шорте от 10 р. до 1 р. ??? )))

Точнее выразиться… вы уже получите свой профит… и Шорт от 10 до 1 р. если его удерживать даст вам всего 190 тыс рублей.

А Вашему оппоненту он даст 1,9 млн рублей с той же суммы.

Т.е. Вам нужно ШОРТ ЗАКРЫТЬ и ПЕРЕОТКРЫТЬ СНОВА, чтобы получить прибыль еще 1,9 млн. рублей, что доказывает, что ДЕРЖАТЬ ШОРТ всегда БЕССМЫСЛЕННО.

( Читать дальше )

Два варианта Шорта

Сумма 2 млн рублей.

1. Вариант такой, что Шорт от 200 р. до 1 р. на сумму 2 млн. дает профит 1,99 млн.

2. Второй вариант, что Шорт от 10 р. до 1 р. на сумму 2 млн. дает профит 1,8 млн.

ну там разница в 190 тыс.

Так есть смысл держать Шорт от 200 до 10 р., если Весь профит все равно лежит в Шорте от 10 р. до 1 р. ??? )))

Точнее выразиться… вы уже получите свой профит… и Шорт от 10 до 1 р. если его удерживать даст вам всего 190 тыс рублей.

А Вашему оппоненту он даст 1,9 млн рублей с той же суммы.

Т.е. Вам нужно ШОРТ ЗАКРЫТЬ и ПЕРЕОТКРЫТЬ СНОВА, чтобы получить прибыль еще 1,9 млн. рублей, что доказывает, что ДЕРЖАТЬ ШОРТ всегда БЕССМЫСЛЕННО.

( Читать дальше )

Алготрейдинг: Путь Заявки

- 13 мая 2012, 00:56

- |

Трейдеры, торующие руками, редко задумываются над тем, что происходит с заявкой после нажатия кнопки бай/селл. В нормальных условиях это приводит к выводу ее на биржу во мгновение ока, что визуально подтверждается в торговом терминале. Но иногда заявки теряются. Возможно каждый замечал, что клик по кнопке, бывает не срабатывает. Что это? Возможно кривые руки, а возможно заявка где то застряла. При этом совсем неочевидо, к каким финансовым последствиям это может привести.

При разработке торговых роботов эта проблема стоит наиболее остро.

Итак, торговый робот имеет сигнал и готов подать заявку (трейдер — нажать бай/селл). Что дальше?

( Читать дальше )

При разработке торговых роботов эта проблема стоит наиболее остро.

Итак, торговый робот имеет сигнал и готов подать заявку (трейдер — нажать бай/селл). Что дальше?

- Робот отправляет ее в брокерский софт на локальной машине (трейдер — в терминал)

- Софт брокера пытается заслать заяку на сервер брокера.

- Если с интернетом порядок, заявка покидает локальный компьютер

- Гуляет по хостам в интернете

- Если сервер брокера доступен, добирается до него

- Если софт на сервере в порядке, регистрируется в БД брокера, и пытается уйти набиржу

- Если канал с биржей стабилен, добирается туда.

- Софт на бирже фиксирует получение заявки

- Выводит ее на рынок, и фиксирует этот факт

- и отправляет результат брокеру

( Читать дальше )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Возможности, которые дает владение различными пакетами акций

- 26 марта 2012, 07:31

- |

1 акция – базовые права собственника компании: участие в управлении (участие в собраниях акционеров), право на дивиденды и на компенсацию в случае ликвидации АО.

1% — доступ к реестру акционеров. Владелец 1% имеет возможность требовать от реестродержателя состояние реестра, хоть ежедневно. И это открывает, соответственно, перспективы для того, чтобы понять, можно ли что-то взять еще, сколько взять и какие силы и средства для этого нужны. Для любого стратегического инвестора первая цель — это 1%.

2% — это возможность выдвигать своего представителя в совет директоров. Это уже реальная возможность управления акционерным обществом.

10% — дает право инициировать внеочередное собрание акционеров, причем с любой частотой, а также требовать внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

20% — разрешение Федеральной антимонопольной службы (ФАС). В России любой может покупать акции до 20%, но для того, чтобы взять пакет свыше 20%, необходимо получить разрешение. Если это разрешение получено, то здесь уже открываются возможности для очень крупных пакетов, в первую очередь — блокирующего пакета.

( Читать дальше )

1% — доступ к реестру акционеров. Владелец 1% имеет возможность требовать от реестродержателя состояние реестра, хоть ежедневно. И это открывает, соответственно, перспективы для того, чтобы понять, можно ли что-то взять еще, сколько взять и какие силы и средства для этого нужны. Для любого стратегического инвестора первая цель — это 1%.

2% — это возможность выдвигать своего представителя в совет директоров. Это уже реальная возможность управления акционерным обществом.

10% — дает право инициировать внеочередное собрание акционеров, причем с любой частотой, а также требовать внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

20% — разрешение Федеральной антимонопольной службы (ФАС). В России любой может покупать акции до 20%, но для того, чтобы взять пакет свыше 20%, необходимо получить разрешение. Если это разрешение получено, то здесь уже открываются возможности для очень крупных пакетов, в первую очередь — блокирующего пакета.

( Читать дальше )

Японские свечи (на заметку)

- 18 января 2012, 09:37

- |

Японские свечи.

Так-как они появились в средние века, то естественно и подход к отображению был соответствующий. Японские графики выглядят как обычные восковые свечи, которые выложили на стол, и оставили фитили с обоих концов.

Проводя анализ японских свечей, японцы считают, что максимум и минимум цены на определённом временном диапазоне, маловажны (но всё же учитываются). Огромное значение они придают ценам закрытия и открытия.

Анализ свечных графиков (отдельных свечек, и групп смежных свечей) позволяет предсказать в каком направлении рынок пойдёт в дальнейшем.

Важно:

нельзя (крайне не желательно) использовать один лишь свечной анализ, его нужно комбинировать с другими инструментами технического анализа (линии, уровни поддержки сопротивления; фигуры графического анализа)…

( Читать дальше )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Начинаю изучать С#

- 06 декабря 2011, 15:17

- |

Давно интересуюсь роботами. Благо на смарт-лабе время от времени появляется полезные посты по теме. (Отдельное спасибо Александру Муханчикову и Алексею Горбунову).

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

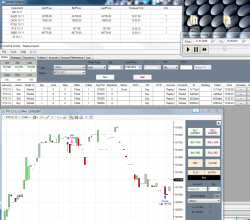

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

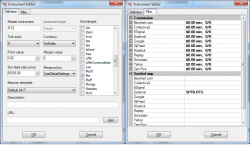

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

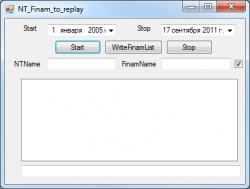

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс