SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Капитан Очевидность

МОЙ БОМЖЕТРЕЙДИНГ

- 05 апреля 2014, 01:56

- |

Доброй ночи .

Вдохновленный первыми постами Тимофея про торговлю по методу Мухи, я захотел попробовать себя в нищетрейдинге.

Но подумал, ведь нищетрейдинг — занятие не из дешевых — довольно большой для нищего человека порог входа на ФОРТС. И я решил заняться бомжетрейдингом.

Бомжетрейдинг — это когда у тебя нету денег даже для того чтобы стать нищетрейдером на ФОРТС.

По-этому всю бедноту так и тянет на ФОРЕКС - к бесплатной, не подходящей для серьезного трейдинга лохоплатформе МЕТАТРЕЙДЕР4. Открыть счет, закинуть деньги и начать торговать -5- 10 минут работы.

Так как я очнь ленивый, и по-этому очень бедный, то мне влом тыкать вручную бай-селл и торчать у монитора, по- этому я потратил два часа на написание бота только ради того чтобы сэкономить сотни часов времени тыкания вручную по системе.

( Читать дальше )

Вдохновленный первыми постами Тимофея про торговлю по методу Мухи, я захотел попробовать себя в нищетрейдинге.

Но подумал, ведь нищетрейдинг — занятие не из дешевых — довольно большой для нищего человека порог входа на ФОРТС. И я решил заняться бомжетрейдингом.

Бомжетрейдинг — это когда у тебя нету денег даже для того чтобы стать нищетрейдером на ФОРТС.

По-этому всю бедноту так и тянет на ФОРЕКС - к бесплатной, не подходящей для серьезного трейдинга лохоплатформе МЕТАТРЕЙДЕР4. Открыть счет, закинуть деньги и начать торговать -5- 10 минут работы.

Так как я очнь ленивый, и по-этому очень бедный, то мне влом тыкать вручную бай-селл и торчать у монитора, по- этому я потратил два часа на написание бота только ради того чтобы сэкономить сотни часов времени тыкания вручную по системе.

( Читать дальше )

- комментировать

- ★8

- Комментарии ( 38 )

Инструкция по сливу депозита

- 23 августа 2013, 17:10

- |

1.Торгуй с максимальным плечом, желательно на кредитные деньги 2.Ставь близкие стопы(и побольше сделок) 3.Почаще переворачивайся после очередного стопа 4.Слушай непрерывно РБК, чтобы в голове была каша погуще 5.Торгуй по чужим стратегиям и рекомендациям(лучше по Пушкаревским) 6.По чаще пиши на форумах-рынок гавно, кукл-сцука, да так быть не должно… 7.Торгуй круглосуточно, так быстрее с ума сойдешь 8.Установи на график по больше индикаторов, чтоб цена была не видна 9.Всегда пытайся вычислить хай-лой при помощи новейшего секретного нано-индикатора

Откуда возникает улыбка волатильности?

- 17 августа 2013, 21:55

- |

Продолжая популярную сейчас тему с моделями улыбки волатильности, хочу поделиться результатами своего исследования на эту тему. Немного стремно делать это после поста Виталия Курбаковского. Но может кому-то и мое исследование будет интересно. Сам я не математик и не трейдер, просто программист. Поэтому не судите строго.

Наблюдая за поведением улыбки волатильности, уже давно мучали вопросы: Почему улыбка поднимается то вверх, то вниз? Почему она изогнута именно так, а не иначе? Почему перекатывается за текущей ценой БА, причем дно улыбки справа от БА и только к экспирации подтягивается к БА и улыбка становится симметричной? Почему ветви у нее то поднимаются, то опускаются? И главный вопрос: Что является причиной возникновения улыбки волатильности? В некоторых источниках утверждают, что улыбка возникает из-за толстых хвостов распределения приращений. Решил проверить это и провести небольшое исследование.

Насколько понял теорию вопроса, чтобы посчитать свою улыбку волатильности, нужно иметь распределение вероятностей, какой будет цена БА на экспирацию (в дальнейшем — распределение цен). Если знать это распределение, то можно однозначно вычислить цены опционов на каждом страйке, и потом, используя формулу Блека-Шоулза, можно вычислить IV на каждом страйке, и получить улыбку волатильности. Как можно получить распределение цен? Решил построить его, генерируя тысячи случайных траекторий цены, начиная с текущего значения БА. Конечные точки траекторий (цена БА на экспирацию) сохраняю, и в конце смотрю, как часто цена попадала в тот или иной диапазон. Так получаю распределение цен на экспирацию. Для построения случайной траектории решил использовать распределение приращений, которое реально было на рынке (в дальнейшем — эмпирическое распределение). Вот, например, распределение приращений (на минутках) для фьючерса RTS-9.11:

( Читать дальше )

Наблюдая за поведением улыбки волатильности, уже давно мучали вопросы: Почему улыбка поднимается то вверх, то вниз? Почему она изогнута именно так, а не иначе? Почему перекатывается за текущей ценой БА, причем дно улыбки справа от БА и только к экспирации подтягивается к БА и улыбка становится симметричной? Почему ветви у нее то поднимаются, то опускаются? И главный вопрос: Что является причиной возникновения улыбки волатильности? В некоторых источниках утверждают, что улыбка возникает из-за толстых хвостов распределения приращений. Решил проверить это и провести небольшое исследование.

Насколько понял теорию вопроса, чтобы посчитать свою улыбку волатильности, нужно иметь распределение вероятностей, какой будет цена БА на экспирацию (в дальнейшем — распределение цен). Если знать это распределение, то можно однозначно вычислить цены опционов на каждом страйке, и потом, используя формулу Блека-Шоулза, можно вычислить IV на каждом страйке, и получить улыбку волатильности. Как можно получить распределение цен? Решил построить его, генерируя тысячи случайных траекторий цены, начиная с текущего значения БА. Конечные точки траекторий (цена БА на экспирацию) сохраняю, и в конце смотрю, как часто цена попадала в тот или иной диапазон. Так получаю распределение цен на экспирацию. Для построения случайной траектории решил использовать распределение приращений, которое реально было на рынке (в дальнейшем — эмпирическое распределение). Вот, например, распределение приращений (на минутках) для фьючерса RTS-9.11:

( Читать дальше )

Айсберги в трейдинге. Часть 1.

- 23 апреля 2013, 17:30

- |

Уверен, про айсберги в трейдинге написано много статей. Я попытаюсь раскрыть эту тему по-своему, с практической точки зрения, максимально просто, чтобы было понятно даже новичкам. В своем материале я буду использовать картинки и видео собственной торговли. Я расскажу о том, что такое айсберг, как определить айсберг, как работать стрессовых ситуациях внутри айсберга, и, самое главное, как на этом можно заработать деньги.

1. Урок из истории.

Тита́ник — крупнейший в мире пассажирский лайнер на момент своей постройки. Во время первого рейса 14 апреля 1912 года столкнулся с айсбергом и через 2 часа 40 минут затонул в 2 часа 20 минут ночи следующих суток. На борту находилось 1316 пассажиров и 908 членов экипажа, всего 2224 человека. Из них спаслись 710 человек, погибло 1514.

( Читать дальше )

1. Урок из истории.

Тита́ник — крупнейший в мире пассажирский лайнер на момент своей постройки. Во время первого рейса 14 апреля 1912 года столкнулся с айсбергом и через 2 часа 40 минут затонул в 2 часа 20 минут ночи следующих суток. На борту находилось 1316 пассажиров и 908 членов экипажа, всего 2224 человека. Из них спаслись 710 человек, погибло 1514.

( Читать дальше )

Манименеджмент. Заблуждение №3

- 31 января 2013, 09:28

- |

Приверженцы критерия Келли/оптимального f/теории лог-полезности порой не достаточно ясно осознают, что такая стратегия МаниМенеджмента обеспечивает наилучшие результаты только на достаточно длинных инвестиционных горизонтах. На более коротких интервалах пассивные стратегии могут давать большую отдачу. Чтобы не быть голословным, приведу такой вот график MM Visual.

Как видно, пассивная стратегия (в этом конкретном случае представляющая покупку EUR с первоначальным рычагом 1:9) превосходит по доходности стратегию с реинвестированием, которая дает максимальный рост при фиксированном рычаге 1:9.

Основная причина неэффективности активной стратегии здесь заключается в коротком сроке инвестирования. Грубо говоря, пассивная стратегия соответствует банковскому депозиту с простым процентом, а реинвестирование – со сложным. При этом пассивная стратегия дает более высокую простую %ставку, и поэтому вначале обгоняет реинвестирование, которое дает более низкую ставку, но сложного процента. Однако со временем более низкая процентная ставка сложного процента, но начисляемая на возросший капитал, начинает давать более высокую доходность.

( Читать дальше )

Как видно, пассивная стратегия (в этом конкретном случае представляющая покупку EUR с первоначальным рычагом 1:9) превосходит по доходности стратегию с реинвестированием, которая дает максимальный рост при фиксированном рычаге 1:9.

Основная причина неэффективности активной стратегии здесь заключается в коротком сроке инвестирования. Грубо говоря, пассивная стратегия соответствует банковскому депозиту с простым процентом, а реинвестирование – со сложным. При этом пассивная стратегия дает более высокую простую %ставку, и поэтому вначале обгоняет реинвестирование, которое дает более низкую ставку, но сложного процента. Однако со временем более низкая процентная ставка сложного процента, но начисляемая на возросший капитал, начинает давать более высокую доходность.

( Читать дальше )

Иван Дурак. Часть I

- 04 декабря 2012, 07:24

- |

Пост Максима Милованова про тейк и стоп очень понравился. Решил продолжить тему...

Пришёл Иван-дурак на рынок фондовый и валютный, и стал он сразу торговать круглые сутки.

Знал Иван, что дурак, а посему решил положиться на свою удачу сказочную… И жену.

Систему он выбрал такую:

монетку кидает, если орёл – покупает, если решка – шортит.

А Василиса Премудрая (его жена и по совместительству риск-менеджер) стала следить, когда лучше сделки Ванюшки закрывать...

Ось X – стоплос.

Ось Y – тейкпрофит.

Чем зеленее – тем больше профит, красный – слив.

Вот что будет на DAX:

Это евробакс:

( Читать дальше )

Пришёл Иван-дурак на рынок фондовый и валютный, и стал он сразу торговать круглые сутки.

Знал Иван, что дурак, а посему решил положиться на свою удачу сказочную… И жену.

Систему он выбрал такую:

монетку кидает, если орёл – покупает, если решка – шортит.

А Василиса Премудрая (его жена и по совместительству риск-менеджер) стала следить, когда лучше сделки Ванюшки закрывать...

Ось X – стоплос.

Ось Y – тейкпрофит.

Чем зеленее – тем больше профит, красный – слив.

Вот что будет на DAX:

Это евробакс:

( Читать дальше )

Доходность на рынке акций РФ

- 16 мая 2012, 12:43

- |

В общем такая идея: хотелось сравнить доходность акций и разных вариантов сочетаний акций и банковского депозита.

Подходит только для долгосрочного инвестирования!

просчитывал 6 вариантов:

1. купить акций из индекса ММВБ (30 бумаг) с пересмотром портфеля каждый квартал.

2. купить акций из индекса ММВБ10 (10бумаг) с пересмотром портфеля каждый квартал.

3. 75% счета держать в депозите + 25% в индекс ММВБ

4. 75% счета держать в депозите + 25% в индекс ММВБ10

5. 50% счета держать в депозите + 50% в индекс ММВБ

6. 50% счета держать в депозите + 50% в индекс ММВБ10.

По времени: брал последние 10, 7, 5, 3 и1 год.

Доходность вклада =10% годовых (за последние 10 лет реально была гораздо больше)

условия: ежеквартальная ребалансировка. Доходность акций учитывал по значениям индексов (без учета комиссии и т.п. и т.д.) Думаю, что комиссии и другие затраты будут компенсироваться дивидендами.

( Читать дальше )

Подходит только для долгосрочного инвестирования!

просчитывал 6 вариантов:

1. купить акций из индекса ММВБ (30 бумаг) с пересмотром портфеля каждый квартал.

2. купить акций из индекса ММВБ10 (10бумаг) с пересмотром портфеля каждый квартал.

3. 75% счета держать в депозите + 25% в индекс ММВБ

4. 75% счета держать в депозите + 25% в индекс ММВБ10

5. 50% счета держать в депозите + 50% в индекс ММВБ

6. 50% счета держать в депозите + 50% в индекс ММВБ10.

По времени: брал последние 10, 7, 5, 3 и1 год.

Доходность вклада =10% годовых (за последние 10 лет реально была гораздо больше)

условия: ежеквартальная ребалансировка. Доходность акций учитывал по значениям индексов (без учета комиссии и т.п. и т.д.) Думаю, что комиссии и другие затраты будут компенсироваться дивидендами.

( Читать дальше )

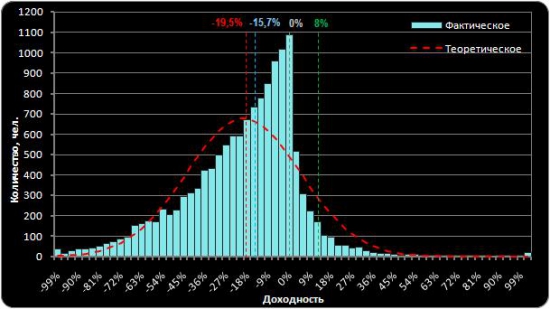

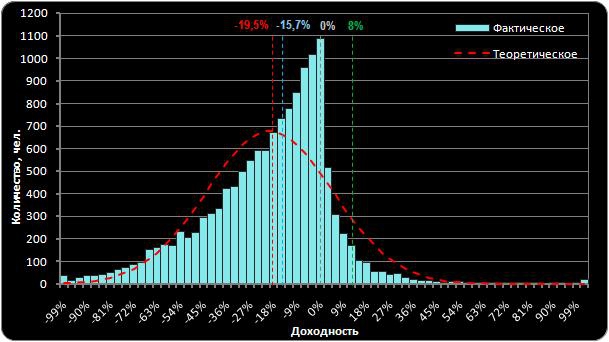

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс