Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера lion08

Инсайд 100%. Газпром 1000 руб за акцию! Цены на газ и зерно вырастут в 2! В 5 раз

- 10 февраля 2012, 13:47

- |

Подробности далее по тексту...

( Читать дальше )

- комментировать

- 420 | ★22

- Комментарии ( 66 )

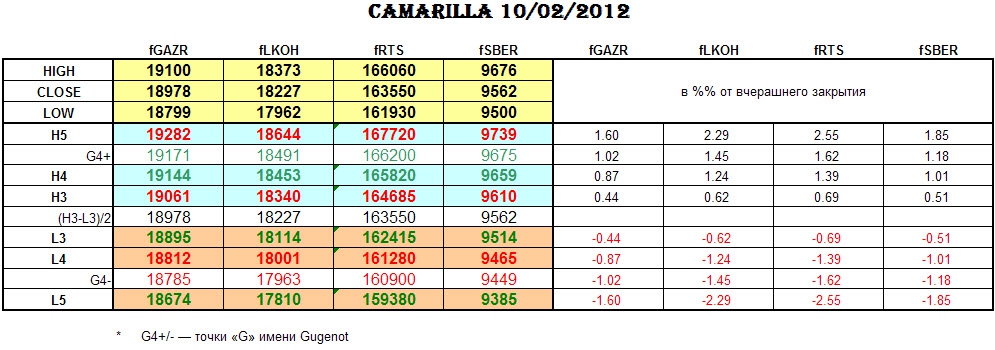

УРОВНИ CAMARILLA на 10/02/2012.

- 10 февраля 2012, 09:51

- |

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

Хедж фодны: какие риски, какие гарантии?

- 09 февраля 2012, 12:23

- |

Чтобы не отвечать каждому отдельно, а заодно рассказать о том, как разумный владелец хедж фонда работает с рисками, решил процитировать здесь кое-что из инвестмеморандума:

"4. Факторы риска

Инвестиции в акции влекут существенные риски. Потенциальные инвесторы должны обратить особое внимание на информацию в разделе, озаглавленном «Факторы риска» и на аналогичную информацию в соответствующем Приложении к Меморандуму о предложении.

4.1. Общие риски, относящиеся к Сегрегированному портфелю ценных бумаг

( Читать дальше )

свежий взгляд на скользящие средние (любителям теханализа будет полезно)

- 08 февраля 2012, 12:37

- |

хочу рассказать, как добавить новизны и практичности в технические индикаторы, которые используются чаще всего, но без особого успеха. речь, безусловно, идёт о скользящих средних.

большинство трейдеров используют их для того, чтобы следить за трендом — не более. однако скользящие могут быть мощным самостоятельным инструментом для генерации торговых сигналов, если к ним применить небольшое новшество — сдвиг по вертикали и сдвиг по горизонтали.

в принципе сдвиги по вертикали (на величину волатильности) уже применяются в других индикаторах — например, bollinger bands. однако горизонтальных сдвигов, честно говоря, в стандартном исполнении я не встречал.

что получается при таком подходе на обычных скользящих средних (simple moving average) можно увидеть на нижеследующем графике:

( Читать дальше )

Дежавю индекса РТС. СЛУЧИТСЯ ИЛИ НЕТ???

- 06 февраля 2012, 23:57

- |

Всем привет!

Хочу поделиться своим видением на рынок и в частности на НАШ любимый индекс РТС. Провести некоторую параллель с недавним прошлым.

Заранее прошу строго не судить мой пост. Это мой первый пост в сети.)

Как Мы все знаем, события которые происходят в нашей жизни происходят не просто так! Каждое событие имеет свою причину и свои последствия.

Войны, стихийные катаклизмы, дефолты… вызывают кризис.

2008 год показал очередной раз Нам какие же люди жадные (некоторые из нас), ипотечный кризис, следствие рухнули «Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns был перепродан, Lehman Brothers обанкротился, Merrill Lynch перепродан, Goldman Sachs и Morgan Stanley сменили свою вывеску, перестали быть инвестиционными банками» -> ЧТО и вызвало очередной кризис, но на этот раз ГЛОБАЛЬНЫЙ!!! Обвал фондовых рынков, всеобщая паника «Что будет дальше?!».

( Читать дальше )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Расчет дохода по опционам

- 04 февраля 2012, 22:01

- |

Продал я 20 контрактов Call по 2650, откупил их по 2105.

2650-2105=545*20=10900 пунктов.

Брокер мне рисует прибыль в рублях 6591,95 руб.

Как он эту цифру рассчитывает?

Прога Option-Lab рисует вообще 2180

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс