SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера kaatt

Исповедь биржевого спекулянта. Как я искала грааль и где в итоге его нашла

- 04 декабря 2012, 11:09

- |

Фондовый рынок заворожил меня еще в далеком 2008 г., перспектива зарабатывать своими мозгами казалась шикарной, и я совсем «зеленой» пришла в эту индустрию. Сначала читала очень много книг на эту тему, постепенно погружалась в этот сложный, а иногда и жестокий мир. К сегодняшнему дню собрала приличную библиотеку на эту тему и до сих пор для меня книги о рынке – это лучшее, что я когда-либо читала.

Мой торговый путь начался очень удачно – я завела крупную сумму денег на рынок акций в марте 2009 г. как раз в начале отличного бычьего тренда. Торговать начала сразу с реального счета – как мне тогда казалось, хорошая предварительная подготовка должна была сделать свое дело… И действительно, начиналось все довольно позитивно… За первые три месяца торговли я увеличила счет на 60% (могла бы себе квартиру купить), но оглядываясь назад я понимаю, что эта прибыль была получена чисто случайно, ведь в голове не было абсолютно никакой системы.

( Читать дальше )

Мой торговый путь начался очень удачно – я завела крупную сумму денег на рынок акций в марте 2009 г. как раз в начале отличного бычьего тренда. Торговать начала сразу с реального счета – как мне тогда казалось, хорошая предварительная подготовка должна была сделать свое дело… И действительно, начиналось все довольно позитивно… За первые три месяца торговли я увеличила счет на 60% (могла бы себе квартиру купить), но оглядываясь назад я понимаю, что эта прибыль была получена чисто случайно, ведь в голове не было абсолютно никакой системы.

( Читать дальше )

- комментировать

- ★71

- Комментарии ( 85 )

Мифы и реальность фигур технического анализа.

- 28 ноября 2012, 10:53

- |

Продолжу спасение своих утопающих в чреве хутрейда блогов. На прошлой неделе кто-то задавался вопросами про пилы, случайное блуждание и тренды. Сегодня нашел старый текст, но актуальности не потерявший, как раз и про это тоже.

В конце девятнадцатого века, примерно в одно и тоже время, появились две совершенно противоположные по смыслу концепции, описывающие поведение цен на фондовом рынке. В 1900-м году Луи Башелье написал диссертацию «теория спекуляций», основанную на наблюдениях за поведением цен облигаций на парижской бирже. За семь лет до Эйнштейна он предложил формальную математическую модель случайного блуждания, в соответствии с которой поведение цен было похоже на поведение броуновской частицы под ударами мелких молекул.

В период с 1890 по 1902 годы Чарльз Доу, первый редактор газеты «Wall Street Journal» и автор самого известного биржевого индекса, написал серию статей, которая позже превратилась в «теорию Доу». Он считал, что поведение цен описывается закономерными тенденциями, или направленными движениями вверх или вниз, которые отражают господствующее на бирже мнение о будущем экономики или отдельной компании. Так началось противостояние двух принципиально противоположных концепций, которое не окончено и по сей день.

( Читать дальше )

В конце девятнадцатого века, примерно в одно и тоже время, появились две совершенно противоположные по смыслу концепции, описывающие поведение цен на фондовом рынке. В 1900-м году Луи Башелье написал диссертацию «теория спекуляций», основанную на наблюдениях за поведением цен облигаций на парижской бирже. За семь лет до Эйнштейна он предложил формальную математическую модель случайного блуждания, в соответствии с которой поведение цен было похоже на поведение броуновской частицы под ударами мелких молекул.

В период с 1890 по 1902 годы Чарльз Доу, первый редактор газеты «Wall Street Journal» и автор самого известного биржевого индекса, написал серию статей, которая позже превратилась в «теорию Доу». Он считал, что поведение цен описывается закономерными тенденциями, или направленными движениями вверх или вниз, которые отражают господствующее на бирже мнение о будущем экономики или отдельной компании. Так началось противостояние двух принципиально противоположных концепций, которое не окончено и по сей день.

( Читать дальше )

Тильт следит за тобой!

- 27 ноября 2012, 16:04

- |

Я думаю, что каждый трейдер, без исключения, сталкивался в своей практике с таким понятием как тильт, или, выражаясь более ясным языком, с не совсем осознанным совершением сделок, которые приводили счет к убытку.

Слово тильт пришло в трейдерский сленг из покера, точно так же как и понятие «голубые фишки».

Tilt — состояние игрока, при котором он начинает играть намного хуже, обычно наступает это состояние после проигрыша, игрок совершает необдуманные сделки, не соблюдает условия допустимого риска.

В применении к трейдингу, тильт у большинства участников рынка наступает по одной причине – желание отыграться. Сработал несправедливый стоп, усреднение убыточной позиции, резкое движение цены к которому хочется тут же присоединиться и т.д. Все это приводит, как правило, к эмоциональному срыву, а следовательно и к уменьшению депозита.

( Читать дальше )

у тебя есть всего 72 часа - НАЧНИ!

- 27 ноября 2012, 10:29

- |

Как только вы наметили свою цель, решили, как будете ее достигать, вы тот час же должны приступить к ее исполнению. Особенность российского менталитета заключается в том, что люди любят лишь мечтать о своей цели, но ничего не делать для ее достижения. Как часто можно увидеть «великие вершины», которые «покоряются» лишь в головах у людей. Поэтому если вы в течение 72 часов не приступите к реализации только что намеченной цели, тогда вы можете смело ее отбрасывать в корзину для мусора.

Почему 72 часа?

Дело в том, что мозг человека так запрограммирован, что если некая идея не стала мотивом для действий его хозяина, тогда он понимает: «Ага, хозяин лишь видит какую-то картинку, но действий-то не предпринимает. Значит, она не имеет для него значения!».

Таким образом, человек начинает не верить в реализацию собственной цели. Поэтому, если вы верите в реальность вашей мечты, тогда начните действовать в течение 72 часов. Это не значит, что вы должны реализовать ее в течение этого срока. Вам всего лишь нужно начать свои первые шаги на пути к цели в пределах отмеченного времени, иначе ваша мечта так и останется мечтой. И вы войдете в те самые 93% людей, у которых есть мечта, исполнимая до конца недели. А они делают из нее мечту всей жизни.

Почему 72 часа?

Дело в том, что мозг человека так запрограммирован, что если некая идея не стала мотивом для действий его хозяина, тогда он понимает: «Ага, хозяин лишь видит какую-то картинку, но действий-то не предпринимает. Значит, она не имеет для него значения!».

Таким образом, человек начинает не верить в реализацию собственной цели. Поэтому, если вы верите в реальность вашей мечты, тогда начните действовать в течение 72 часов. Это не значит, что вы должны реализовать ее в течение этого срока. Вам всего лишь нужно начать свои первые шаги на пути к цели в пределах отмеченного времени, иначе ваша мечта так и останется мечтой. И вы войдете в те самые 93% людей, у которых есть мечта, исполнимая до конца недели. А они делают из нее мечту всей жизни.

Ценная подборка №43. Шляпочник (из интервью)

- 20 июня 2012, 12:53

- |

– Есть ли на рынках что-то такое, помимо изменчивости, какое-то общее свойство, которое было им присуще сто лет назад, характерно для них сейчас и не исчезнет через сто лет?

– Пожалуй, да. Рынки всегда возвращаются к своему среднему значению. Так было во времена «тюльпаномании», «краха доткомов», так происходит сейчас и, по всей видимости, так будет всегда. По крайней мере, до тех пор, пока рынки существуют. Это основное свойство проявляется на всех рынках, во всех временных масштабах. Кстати говоря, его истоки лежат в области человеческой психологии.

Яков Шляпочкин для журнала F&O (№6, 2012)

– Пожалуй, да. Рынки всегда возвращаются к своему среднему значению. Так было во времена «тюльпаномании», «краха доткомов», так происходит сейчас и, по всей видимости, так будет всегда. По крайней мере, до тех пор, пока рынки существуют. Это основное свойство проявляется на всех рынках, во всех временных масштабах. Кстати говоря, его истоки лежат в области человеческой психологии.

Яков Шляпочкин для журнала F&O (№6, 2012)

О случайности прибыли и закономерности просадок. По мотивам Мартынова, Кастанеды и Герчика.

- 18 октября 2011, 10:14

- |

«График на этом интервале можно считать случайным. Хотя падение внутри дня в пятницу было недопустимо большим.» Тимофей Мартынов

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

«Всякая случайность есть лишь непознанная закономерность» Карлос Кастанеда

«Надо добиваться того, чтобы счет рос ежедневно и ежемесячно. Неважно на сколько в процентах. Лишь бы не скатываться вниз.» Александр Герчик

Очень часто трейдеры воспринимают экстремальные выносы на графике своего счёта, как в одну, так и в другую сторону, как нечто аномальное и неприемлемое. То есть то, с чем нужно бороться. Иногда уважаемые гуру трейдинга тоже добавляют стимула к такому стремлению.

В частности, тот же А.М.Герчик постоянно на своих встречах и семинарах называет желаемый и достигаемый процент прибыльных дней, а то и сделок у себя и своих учеников. И редко называемая цифра бывает ниже 90%.

( Читать дальше )

Сокращаем свои убытки

- 15 октября 2011, 19:44

- |

Многие, наверно, слышали или читали в интересных книгах об одном фундаментальном столпе системной торговли: «режь убытки и давай прибыли течь». Ведь если реально взглянуть на трейдинг, то, оказывается, единственное, что мы может контролировать, это свои убытки. Так каким образом можно сократить убытки?

Я не претендую на оригинальность и авторство (это знают очень многие), но кому-то окажется полезным.

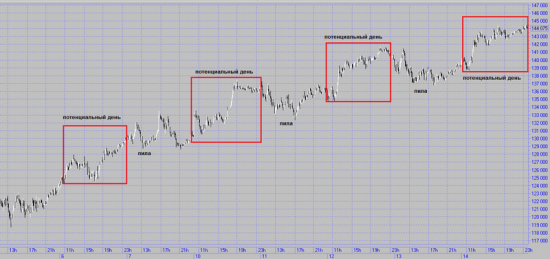

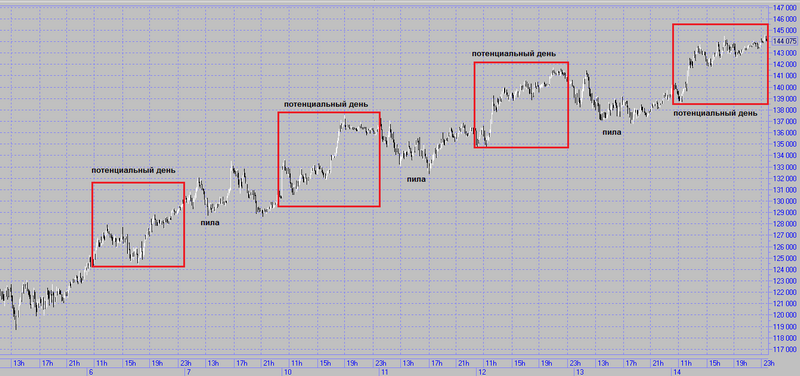

Одно из самых простых моих правил сокращения убытков, это не торговать в определенные дни (да и вообще торговать как можно реже). Не торговать в дни, следующие за ударным днем (называю их для себя потенциальными днями). После любого потенциального дня в основном наблюдаем пилу, на которой можно оставить кучу стопов. Теперь проиллюстрирую:

Например, можно с определенной долей вероятности сказать, что в понедельник будет пила и для меня торговля будет закрыта.

Всем удачи и хороших профитов.

Я не претендую на оригинальность и авторство (это знают очень многие), но кому-то окажется полезным.

Одно из самых простых моих правил сокращения убытков, это не торговать в определенные дни (да и вообще торговать как можно реже). Не торговать в дни, следующие за ударным днем (называю их для себя потенциальными днями). После любого потенциального дня в основном наблюдаем пилу, на которой можно оставить кучу стопов. Теперь проиллюстрирую:

Например, можно с определенной долей вероятности сказать, что в понедельник будет пила и для меня торговля будет закрыта.

Всем удачи и хороших профитов.

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Принцип управления прибылью

- 02 сентября 2011, 19:31

- |

Приветствую Всех!

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс