SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера k4rv

Калькулятор трейдера теперь 2.0 ))) тестируем пользуемся!

- 29 мая 2012, 16:57

- |

Здравствуйте товарищи по оружию!

Наконец-то я доделал калькулятор трейдера который презентовал в предыдущем посте http://smart-lab.ru/blog/49809.php

)) тестируем пользуемся!")

Список исправлений и дополнений:

1) добавлен функционала расчета для делок forex

2) добавлена возможность изменять валюту расчет

3) добавлена возможность расчета параметров сделок с учетом комиссий биржи и брокера (можно туда что угодно приплюсовывать)

4) добавлена возможность выбора активной закладки по умочанию

5)исправлено округление чисел до сотых (теперь оно есть))

6) во вкладке фьючерсы и форекс добавлена функция автоматического расчета максимальновозможной позиции.

8)в функционале форекс есть возможность изменять валютные пары, шаг цены и спред

9) исправлена ошибка при установке (теперь можно установить программу в любую директорию на выбор).

В общем пользуйтесь на здоровье! Тестируйте — может еще что кому захочется добавить или ошибку найдете?))

P.S. после установки к программе идет хелп...

Наконец-то я доделал калькулятор трейдера который презентовал в предыдущем посте http://smart-lab.ru/blog/49809.php

)) тестируем пользуемся!")

Список исправлений и дополнений:

1) добавлен функционала расчета для делок forex

2) добавлена возможность изменять валюту расчет

3) добавлена возможность расчета параметров сделок с учетом комиссий биржи и брокера (можно туда что угодно приплюсовывать)

4) добавлена возможность выбора активной закладки по умочанию

5)исправлено округление чисел до сотых (теперь оно есть))

6) во вкладке фьючерсы и форекс добавлена функция автоматического расчета максимальновозможной позиции.

8)в функционале форекс есть возможность изменять валютные пары, шаг цены и спред

9) исправлена ошибка при установке (теперь можно установить программу в любую директорию на выбор).

В общем пользуйтесь на здоровье! Тестируйте — может еще что кому захочется добавить или ошибку найдете?))

P.S. после установки к программе идет хелп...

- комментировать

- 2.3К | ★49

- Комментарии ( 21 )

Эффективный портфель по Марковицу

- 12 марта 2012, 18:17

- |

Данная статья была опубликована в журнале D-штрих №23 (107) «Семь раз отмерь чтобы не отрезали», однако ляпов в ней было достаточно, как редакторских, так и авторских. Основная ошибка заключалась в том, что неверно была рассчитана матрица ковариаций для вычисления дисперсии портфеля – ее верхнедиагональная часть была заполнена нулями. На самом деле это не так и матрица, в данном случае, является симметричной. Этот вариант статьи – ее нередактированная версия с верными вычислениями.

( Читать дальше )

( Читать дальше )

C# бесплатные уроки

- 30 января 2012, 14:20

- |

Набрел на интересный блог http://csharp-vip.ru/blog/.

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

Подписался на бесплатную рассылку вебинаров, получил ссылку на 2 урока.

Енджой.

P.S. Наткнулся на блог, когда искал курсы по программированию в Питере, нашел пару предложений где за приблизительно 20к руб, за 40 часов обещают дать всю нужную базу.

Честно говоря слабо верится :)

C# HELP!

- 26 января 2012, 15:24

- |

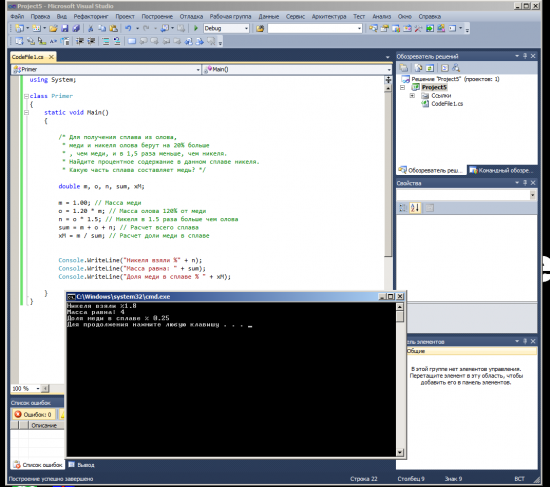

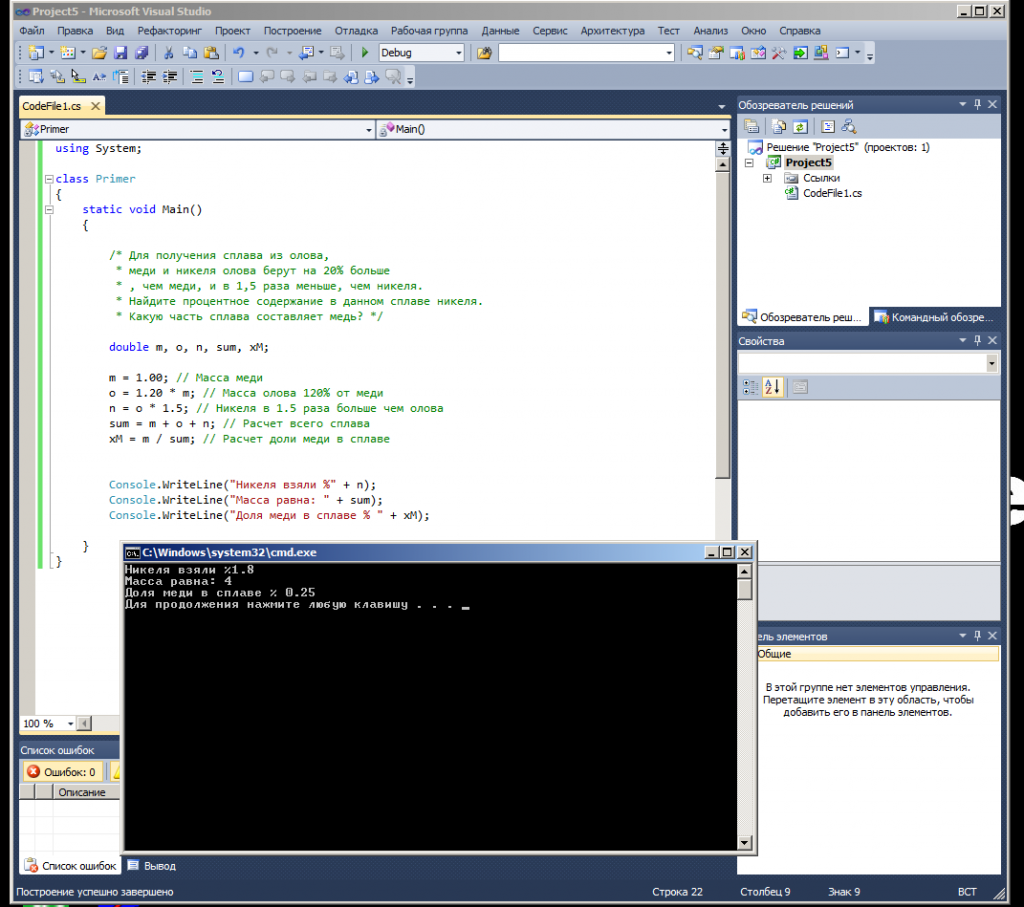

Друзья помогите разобраться.

Хочу написать простейший индикатор на C#.

int open;

int close;

int high;

int low;

int dayUP; // день где open < close

int dayDN; // день где close > open

сразу же вопрос, может быть dayUP и dayDN вводить через bool или как условие через if?

и вот собственно вопрос, я хочу чтобы индикатор считал длину верхних и нижних хвостов свечек, как это сделать лучше?

т.е. если dayUP, то считаем high — close

если dayDN, то считаем low — close

как это правильно написать?

Хочу написать простейший индикатор на C#.

int open;

int close;

int high;

int low;

int dayUP; // день где open < close

int dayDN; // день где close > open

сразу же вопрос, может быть dayUP и dayDN вводить через bool или как условие через if?

и вот собственно вопрос, я хочу чтобы индикатор считал длину верхних и нижних хвостов свечек, как это сделать лучше?

т.е. если dayUP, то считаем high — close

если dayDN, то считаем low — close

как это правильно написать?

C# beginner

- 13 января 2012, 14:38

- |

Начал изучать С#.

В качестве пособия стал читать книжку «C# 4.0 Полное руководство. 2011» автор Г. Шилдт, которую мне еще полгода назад советовал![[info]](http://l-stat.livejournal.com/img/userinfo.gif?v=88.4) shur1k

shur1k

В принципе дается, пока вот чуть чуть притормозил и в качестве ДЗ для закрепления материала, решаю задачки из школьной программы используя C#.

Стоит сказать что изучать что-то самостоятельно не очень просто, но реально.

Планы на этот год (скорее всего квартал) сейчас у меня такие:

( Читать дальше )

В качестве пособия стал читать книжку «C# 4.0 Полное руководство. 2011» автор Г. Шилдт, которую мне еще полгода назад советовал

В принципе дается, пока вот чуть чуть притормозил и в качестве ДЗ для закрепления материала, решаю задачки из школьной программы используя C#.

Стоит сказать что изучать что-то самостоятельно не очень просто, но реально.

Планы на этот год (скорее всего квартал) сейчас у меня такие:

( Читать дальше )

Mehanizator о роботах, методах и бирже

- 19 декабря 2011, 14:31

- |

Биржевой игрок Александр Кургузкин, известный в Сети как Mehanizator, рассказал D’, как построить свою торговую систему, почему торговые системы умирают и зачем трейдеру расширять границы сознания.

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс