SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей cms

делюсь роботом...

- 13 ноября 2011, 11:17

- |

сел за тслаб и написал самого ботского бота...

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

- комментировать

- 705 | ★13

- Комментарии ( 16 )

Андреа Ангер (Andrea Unger) трейдер-победитель

- 12 ноября 2011, 19:43

- |

Перевод делал сам.

Андреа Ангер (Andrea Unger) – трехкратный победитель Мирового Чемпионата трейдеров (кубок Робинсона):

2008 г. – с результатом 672 %,

2009 г. — 115 %,

2010 г. — 240%.

Андреа Ангер (Andrea Unger) любит играться числами, кроме случаев, когда числа используются в отношении людей.

Ангер работал девять лет менеджером среднего звена для крупной корпорации в Италии. Он получил ученую степень инженера-механика (Университет Милана), и ему нравилось использовать полученные знания в своей работе, но ему не нравились суровые реалии управляющего среднего звена.

«На меня работало 30 человек, и я видел, как люди могут рассматриваться как числа,» говорит Андреа. «На манипуляции, которые я видел в бизнесе, было грустно смотреть, потому что вы имели дело с людьми, их семьями и жизнями. Топ-менеджменту необходимо было принимать решения касательно сокращения и перемещения людей. Это нормально для достижения целей компании, я понимаю, что это должно быть так. Но это не то, что мне нравилось».

( Читать дальше )

Андреа Ангер (Andrea Unger) – трехкратный победитель Мирового Чемпионата трейдеров (кубок Робинсона):

2008 г. – с результатом 672 %,

2009 г. — 115 %,

2010 г. — 240%.

Андреа Ангер (Andrea Unger) любит играться числами, кроме случаев, когда числа используются в отношении людей.

Ангер работал девять лет менеджером среднего звена для крупной корпорации в Италии. Он получил ученую степень инженера-механика (Университет Милана), и ему нравилось использовать полученные знания в своей работе, но ему не нравились суровые реалии управляющего среднего звена.

«На меня работало 30 человек, и я видел, как люди могут рассматриваться как числа,» говорит Андреа. «На манипуляции, которые я видел в бизнесе, было грустно смотреть, потому что вы имели дело с людьми, их семьями и жизнями. Топ-менеджменту необходимо было принимать решения касательно сокращения и перемещения людей. Это нормально для достижения целей компании, я понимаю, что это должно быть так. Но это не то, что мне нравилось».

( Читать дальше )

*** Инструмент "парабола"

- 12 ноября 2011, 02:18

- |

Посоветовал мне товарищ garry ссылку

kroufr.ru/content/view/540/

А там интересная и ранее не известная мне информация про квадрат времени о_О Что за funky shit Замут с квадратами!!! :) Еканый Малевич… Решил таки присобачить к своей торговой системе.

«Так вот ты какой северный олень(или лось о_О )», - подумал я %))) после темного пивка

Сбербанк (1 день):

( Читать дальше )

kroufr.ru/content/view/540/

А там интересная и ранее не известная мне информация про квадрат времени о_О Что за funky shit Замут с квадратами!!! :) Еканый Малевич… Решил таки присобачить к своей торговой системе.

«Так вот ты какой северный олень(или лось о_О )», - подумал я %))) после темного пивка

Сбербанк (1 день):

( Читать дальше )

off-top: Когда перестанет работать данный алгоритм (?)

- 10 ноября 2011, 16:00

- |

многих ботов пишу на основе этого алгоритма.

Вопрос ко всем, кто заглянул:

-чем плох данный алгоритм;

-перестанет ли он когда — нибудь работать.

(использую для fRTS).

Бонус за конструктив — файл «Техника входа и выхода»:

webfile.ru/5658415

Эффект трейдера или почему ломаются системы

- 08 ноября 2011, 22:55

- |

Эффект трейдера

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

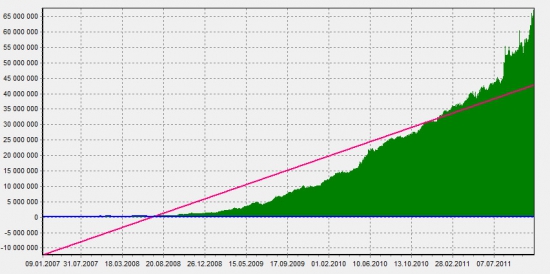

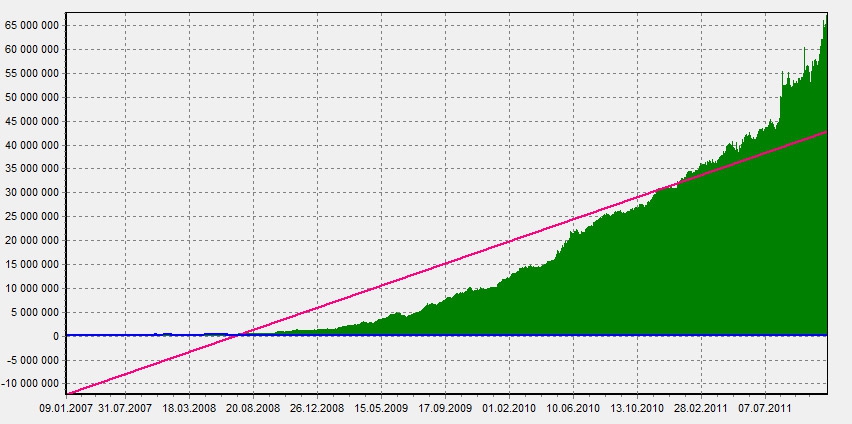

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

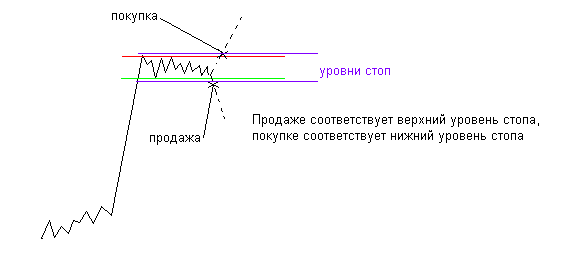

*** Поиск флета

- 06 ноября 2011, 12:45

- |

Расчетный интервал выделен серыми вертикальными линиями. Значение среднеквадратичной цены (фуксия), остальные сверху и снизу — линии сигм. Обычно цена не выходит за значение 3 сигм. Если выходит — признак пробоя

Для отслеживания флета надо реализовать алгоритм поиск первой свечи начала флета (можно использовать алгоритм экстремумов в приращении разницы текущей цены от некой длинной скользящей средней). Далее начиная с этой свечи вычислять среднеквадратичное значение и сравнивать со значением 3*sigma. Если цена лежит в этом диапазоне — считать что мы в зоне флета (алгоритм экспромтом высказываю, могу ошибаться, но направление вроде верное задал :) )

Вообще конечно можно было бы просто реализовать «поглощающую свечу» (я у себя это сделал) когда свеча формируется не через равные интервалы времени а поглощает дочерние свечи в нужном вам количестве (до определенного условия) и проверяется условие обновления новых хаев или лоев. Задается дельта максимального отклонения от последних экстремумов и это является сигналом к началу тренда :)

( Читать дальше )

Для отслеживания флета надо реализовать алгоритм поиск первой свечи начала флета (можно использовать алгоритм экстремумов в приращении разницы текущей цены от некой длинной скользящей средней). Далее начиная с этой свечи вычислять среднеквадратичное значение и сравнивать со значением 3*sigma. Если цена лежит в этом диапазоне — считать что мы в зоне флета (алгоритм экспромтом высказываю, могу ошибаться, но направление вроде верное задал :) )

Вообще конечно можно было бы просто реализовать «поглощающую свечу» (я у себя это сделал) когда свеча формируется не через равные интервалы времени а поглощает дочерние свечи в нужном вам количестве (до определенного условия) и проверяется условие обновления новых хаев или лоев. Задается дельта максимального отклонения от последних экстремумов и это является сигналом к началу тренда :)

( Читать дальше )

Модельный портфель БОЛЬШИЕ ДЕНЬГИ

- 06 ноября 2011, 12:26

- |

Идет формирование фонда «Портфель БОЛЬШИЕ ДЕНЬГИ»

МОДЕЛЬНЫЙ ПОРТФЕЛЬ БОЛЬШИЕ ДЕНЬГИ

Начальная сумма 3 000 000 000 рублей на 24.05.2011г.

При управлении модельным портфелем реализуется агрессивная стратегия. Она ориентирована на прирост капитала и предполагает принятие относительно высокого рыночного риска. Основными инвестиционными инструментами модельного портфеля являются акции российских компаний. В качестве бенчмарка выступает индекс ММВБ. Помимо акций в модельный портфель включаются сырьевые активы, валюты, долговые инструменты. Инвестиционные решения принимаются на основе фундаментального анализа, корпоративных и макроэкономических событий.

Модельный портфель допускает активные спекулятивные операции. Для этого разделяется на инвестиционную и торговую части. Торговая часть формируется на основе торговых идей и технического анализа.

( Читать дальше )

МОДЕЛЬНЫЙ ПОРТФЕЛЬ БОЛЬШИЕ ДЕНЬГИ

Начальная сумма 3 000 000 000 рублей на 24.05.2011г.

При управлении модельным портфелем реализуется агрессивная стратегия. Она ориентирована на прирост капитала и предполагает принятие относительно высокого рыночного риска. Основными инвестиционными инструментами модельного портфеля являются акции российских компаний. В качестве бенчмарка выступает индекс ММВБ. Помимо акций в модельный портфель включаются сырьевые активы, валюты, долговые инструменты. Инвестиционные решения принимаются на основе фундаментального анализа, корпоративных и макроэкономических событий.

Модельный портфель допускает активные спекулятивные операции. Для этого разделяется на инвестиционную и торговую части. Торговая часть формируется на основе торговых идей и технического анализа.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс