SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Medved_OZ

краткое учебное видеопособие- Волны эллиотта

- 15 марта 2012, 21:14

- |

и еще подробное руководство

- комментировать

- 17 | ★33

- Комментарии ( 34 )

Удержание позиции - Математика помогает Психологии

- 15 марта 2012, 11:28

- |

Допустим, мы торгуем позиционно, с чётким планом, и держим позиции в среднем дней 5-7. Что происходит:

* Открыли позицию.

* Сидим, смотрим, ждём, по стопу пока не вышибло.

* Пошёл первый профит.

* Идёт профит, в первый день — 1000 тыс п, во второй ещё 1000, цена топчется, подходит к важным уровням… Пробой! ещё 5 тыс п!

* И тут, на 3-й день мы не выдерживаем и фиксим 7 тыс п. — отличный профит.

* А цена летит дальше как из пушки, пробуем перезаходить, но волатильность высокая — вышибает по стопу, так дергаемся и в итоге за те же 5-7 дней профит слит, оказались в нулях.

Почему такое случилось?

Элементарно — мы не высидели движение.

Нужно было не дёргаться а тупо держать позицию эти 5-7 дней.

Как такое исправить, что поможет?

По большому счёту это психологическая проблема — неспособность следовать плану. Но тут психологию можно попробовать исправить математикой.

Есть такая теорема- закон арксинуса.

Опуская детали, теорема говорит вот о чём — если нас не выбило в начале и позиция таки пошла в плюс, то велика вероятность, что максимальный профит мы получим, если додержим позицию до конца периода удержания, а не будем фиксить в середине.

Итого — математика говорит, что позицию выгоднее выдерживать до конца. И этот факт психологически помогает не дёргаться.

* Открыли позицию.

* Сидим, смотрим, ждём, по стопу пока не вышибло.

* Пошёл первый профит.

* Идёт профит, в первый день — 1000 тыс п, во второй ещё 1000, цена топчется, подходит к важным уровням… Пробой! ещё 5 тыс п!

* И тут, на 3-й день мы не выдерживаем и фиксим 7 тыс п. — отличный профит.

* А цена летит дальше как из пушки, пробуем перезаходить, но волатильность высокая — вышибает по стопу, так дергаемся и в итоге за те же 5-7 дней профит слит, оказались в нулях.

Почему такое случилось?

Элементарно — мы не высидели движение.

Нужно было не дёргаться а тупо держать позицию эти 5-7 дней.

Как такое исправить, что поможет?

По большому счёту это психологическая проблема — неспособность следовать плану. Но тут психологию можно попробовать исправить математикой.

Есть такая теорема- закон арксинуса.

Опуская детали, теорема говорит вот о чём — если нас не выбило в начале и позиция таки пошла в плюс, то велика вероятность, что максимальный профит мы получим, если додержим позицию до конца периода удержания, а не будем фиксить в середине.

Итого — математика говорит, что позицию выгоднее выдерживать до конца. И этот факт психологически помогает не дёргаться.

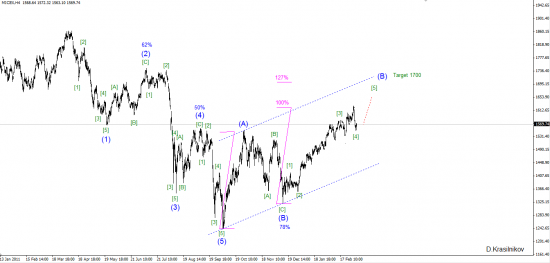

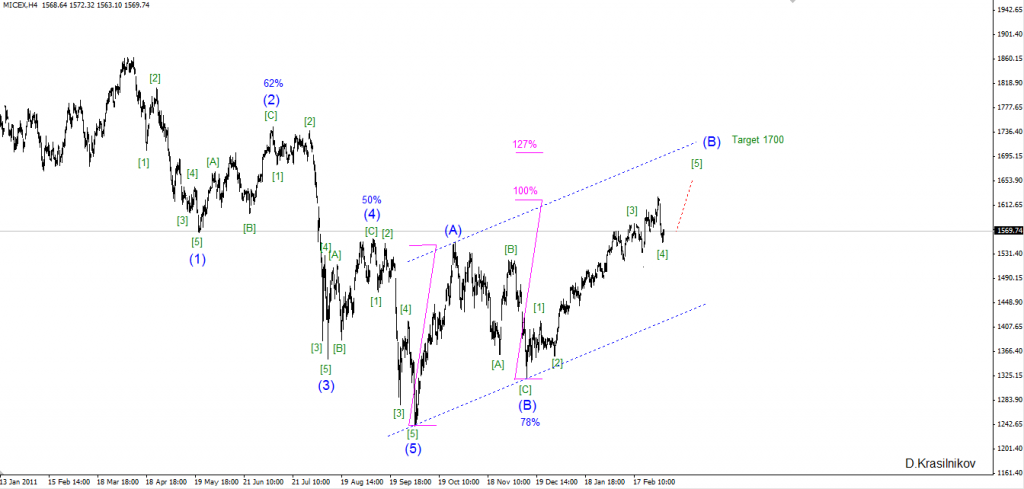

Волновой анализ индекса ММВБ

- 11 марта 2012, 09:40

- |

Всем привет!

Прошлый прогноз оправдался в виде небольшого отката в диапазон 1550-1570, сейчас жду нового витка роста. Вот прошлый пост http://smart-lab.ru/blog/43680.php Цель 1700, проекция 127% от волны (A)

Альтернативнай сценарий сейчас набирает больший перевес в виде импульса.

График 4-х часовой.

Прошлый прогноз оправдался в виде небольшого отката в диапазон 1550-1570, сейчас жду нового витка роста. Вот прошлый пост http://smart-lab.ru/blog/43680.php Цель 1700, проекция 127% от волны (A)

Альтернативнай сценарий сейчас набирает больший перевес в виде импульса.

График 4-х часовой.

Медвежьи картинки

- 10 марта 2012, 22:52

- |

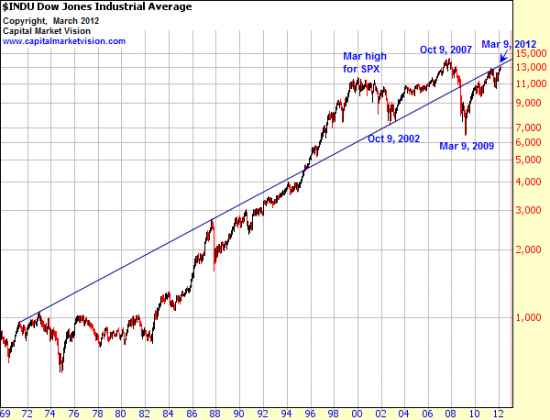

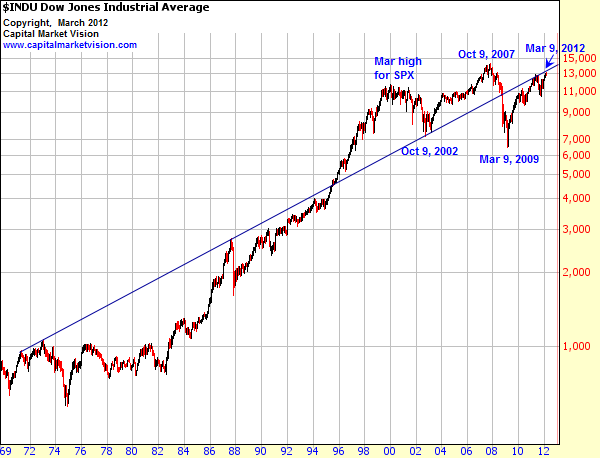

Ребята из Капитал маркет, прогнозируют сильное снижение рынков в этом году. Это не коррекция, а именно крушение.

Для анализа был взять индекс Доу Джонса с 1970 по 2012г. На графике видно, что пик роста рынков пришелся на 2000г, и все последующие 12 лет рынок находится в боковике.

Прослеживается некоторая закономерность 9 октября 2002 было дно падения, затем 9 октября 2007 был достигнут максимум роста. Аналогично и 9 марта 2009 и 9 марта 2012.

То есть по мнению этих ребят, прямо сейчас мы находимя на самом максимуме рынков на ближайщий год-два. И самое интересное, что падение в этот раз они видят глубже чем в 2009 году!

Это недельный график.

( Читать дальше )

Для анализа был взять индекс Доу Джонса с 1970 по 2012г. На графике видно, что пик роста рынков пришелся на 2000г, и все последующие 12 лет рынок находится в боковике.

Прослеживается некоторая закономерность 9 октября 2002 было дно падения, затем 9 октября 2007 был достигнут максимум роста. Аналогично и 9 марта 2009 и 9 марта 2012.

То есть по мнению этих ребят, прямо сейчас мы находимя на самом максимуме рынков на ближайщий год-два. И самое интересное, что падение в этот раз они видят глубже чем в 2009 году!

Это недельный график.

( Читать дальше )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

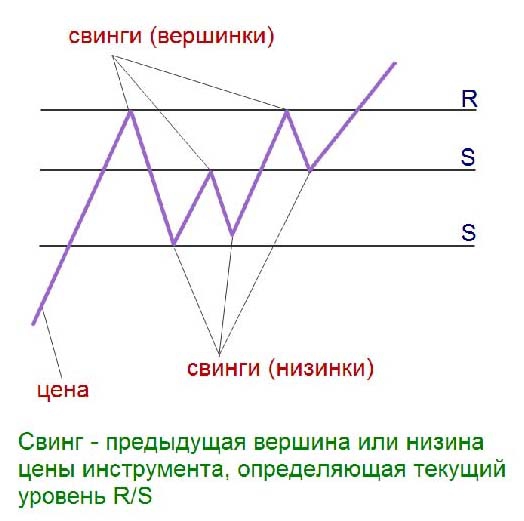

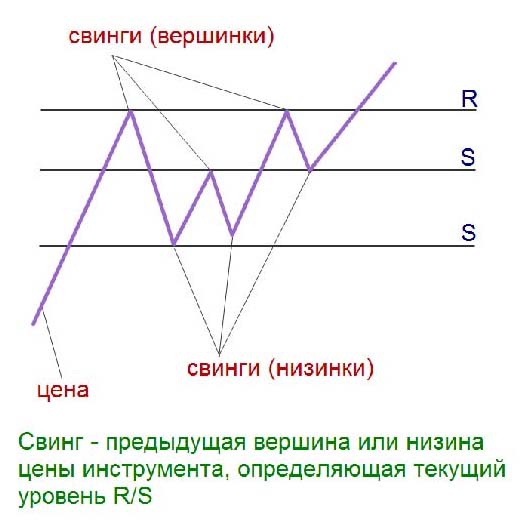

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Сезонная модель и важные даты по Ганну

- 04 марта 2012, 23:53

- |

Вставка из оригинального отчета Ганна за 1929 год. Сезонная модель и даты основаны на

движении Солнца. Если в указанные даты образуется вершина или дно, сигнальный день или

свечная модель, можно ожидать по крайней мере несколько дней реакции. Также даты могут

быть дополнительным сигналом для других расчетов, основанных на фибо, квадрате9, квадрате12 и др.

( Читать дальше )

движении Солнца. Если в указанные даты образуется вершина или дно, сигнальный день или

свечная модель, можно ожидать по крайней мере несколько дней реакции. Также даты могут

быть дополнительным сигналом для других расчетов, основанных на фибо, квадрате9, квадрате12 и др.

( Читать дальше )

Робот арбитражер на Qpile

- 02 марта 2012, 15:14

- |

Сделали робота арбитражера. Саму идею описывал тут

http://smart-lab.ru/blog/40524.php

В базовом варианте пытаемся работать с парой фьючерс на Газпром/акция Газпрома. Идея алгоритма в том, чтобы, вычисляя теоретическую разницу в ценах между инструментами, ловить моменты, когда фактическая разница отклоняется от теоретической на значения, заданные в параметрах.

В нашем случае это выглядит так.

В первый день обращения фьючерса его котировки, как правило, максимально отличаются от котировок базового актива. Чем ближе дата исполнения, тем меньше разница. К концу срока исполнения цены, как правило, сходятся. Таким образом, чтобы определить прогнозируемую разницу в ценах, разницу между инструментами в момент появления фьючерса линейно интерполируем до текущей даты.

Допустим, 14 декабря 2011 года акция «Газпрома» стоила 165,66000 руб. (16 566 руб. за 100 акций). Значение фьючерса на «Газпром» составляло 16801.00000. Таким образом, разница в ценах на 14 декабря составляла 1,4%. Дата исполнения фьючерса — 14 марта 2012 года, до нее 3 месяца. Следовательно, каждый месяц разница в ценах должна уменьшаться на 1,4%/3=0,47%.

( Читать дальше )

http://smart-lab.ru/blog/40524.php

В базовом варианте пытаемся работать с парой фьючерс на Газпром/акция Газпрома. Идея алгоритма в том, чтобы, вычисляя теоретическую разницу в ценах между инструментами, ловить моменты, когда фактическая разница отклоняется от теоретической на значения, заданные в параметрах.

В нашем случае это выглядит так.

В первый день обращения фьючерса его котировки, как правило, максимально отличаются от котировок базового актива. Чем ближе дата исполнения, тем меньше разница. К концу срока исполнения цены, как правило, сходятся. Таким образом, чтобы определить прогнозируемую разницу в ценах, разницу между инструментами в момент появления фьючерса линейно интерполируем до текущей даты.

Допустим, 14 декабря 2011 года акция «Газпрома» стоила 165,66000 руб. (16 566 руб. за 100 акций). Значение фьючерса на «Газпром» составляло 16801.00000. Таким образом, разница в ценах на 14 декабря составляла 1,4%. Дата исполнения фьючерса — 14 марта 2012 года, до нее 3 месяца. Следовательно, каждый месяц разница в ценах должна уменьшаться на 1,4%/3=0,47%.

( Читать дальше )

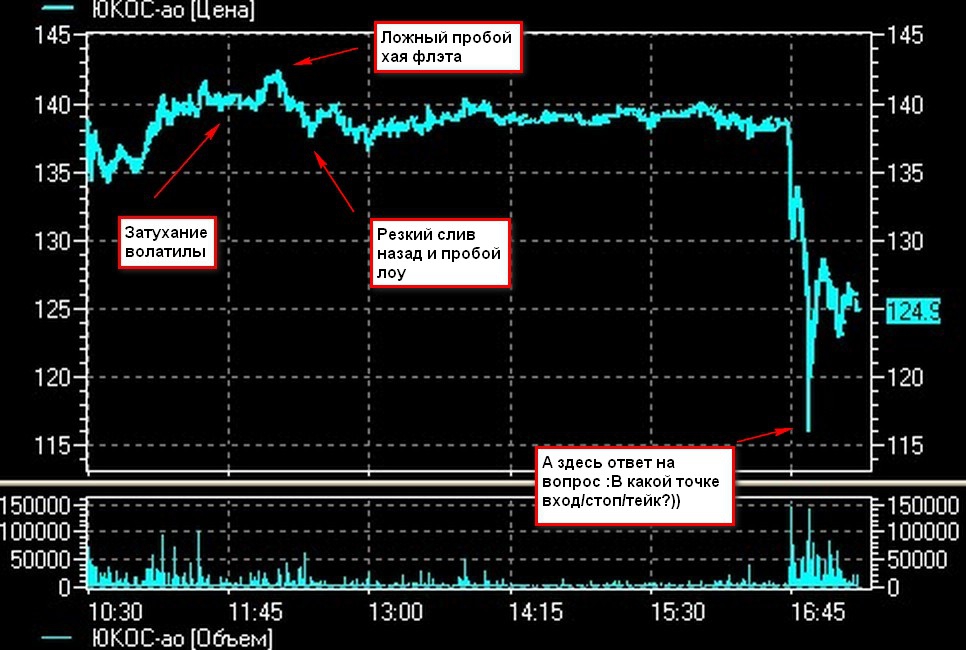

В ДОПОЛНЕНИЕ к посту Блог им. 123insaider | Парни, запомните визуально паттерн...)))

- 29 февраля 2012, 22:42

- |

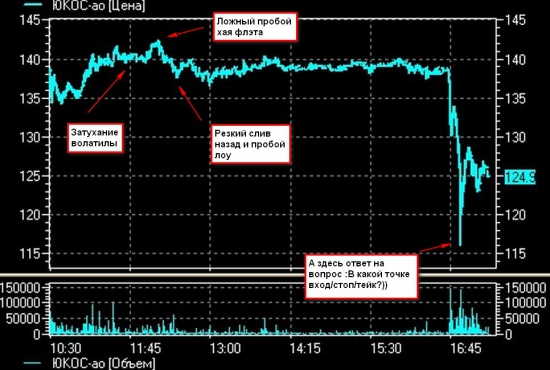

Мне лично этот паттерн уже знаком...)

Конструкция паттерна:

1. Вола сужается.

2. Ложный пробой хая флэта.

3. Резкий слив назад и пробой лоу

Ну и ответ Margin_Nicolasу на вопрос: Каков процент срабатывания, профитфактор? В какой точке вход/стоп/тейк?))

Ну и несколько вводных, конечно...))

Акции ЮКОСа моментально рухнули на ММВБ на 17% с отметки 138.8 до 116 рублей за акцию после сообщения о том, что Служба судебных приставов отозвала направленное в НК разъяснение пристава-исполнителя, в соответствии с которым нефтяной компании разрешалось осуществлять финансовые операции для обеспечения текущей деятельности. «Полученное НК „ЮКОС“ разъяснение судебного пристава-исполнителя не основано на норме закона и в связи с этим отозвано, — сказано в сообщении центра общественных связей Минюста России. -Судебные приставы не принимали решения о выдаче НК „ЮКОС“ разрешений на осуществление ежемесячных платежей или обеспечение текущей деятельности». Падение бумаг компании, как это уже вошло в традицию, завалило весь рынок, который только-только приобретал бычьи очертания.

( Читать дальше )

Конструкция паттерна:

1. Вола сужается.

2. Ложный пробой хая флэта.

3. Резкий слив назад и пробой лоу

Ну и ответ Margin_Nicolasу на вопрос: Каков процент срабатывания, профитфактор? В какой точке вход/стоп/тейк?))

Ну и несколько вводных, конечно...))

Акции ЮКОСа моментально рухнули на ММВБ на 17% с отметки 138.8 до 116 рублей за акцию после сообщения о том, что Служба судебных приставов отозвала направленное в НК разъяснение пристава-исполнителя, в соответствии с которым нефтяной компании разрешалось осуществлять финансовые операции для обеспечения текущей деятельности. «Полученное НК „ЮКОС“ разъяснение судебного пристава-исполнителя не основано на норме закона и в связи с этим отозвано, — сказано в сообщении центра общественных связей Минюста России. -Судебные приставы не принимали решения о выдаче НК „ЮКОС“ разрешений на осуществление ежемесячных платежей или обеспечение текущей деятельности». Падение бумаг компании, как это уже вошло в традицию, завалило весь рынок, который только-только приобретал бычьи очертания.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс