SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера General

Как тестировать системы

- 29 ноября 2011, 14:02

- |

Всем привет. Церих попросил меня провести семинар, что-нибудь по торговым роботам. Решил рассказать о тестировании ТС на WealthLab, в этом я силен. Буду рассказывать о том, как находить идеи для тестирования. О том, как пользоваться WLD, на что обращать внимание при тестировании параметрах. О самих параметрах, о устойчивости систем, о том как совмещать системы, можно ли включать/выключать системы и как это делать. На вебинаре планирую взять систему, с которой мы начинали два года назад. Все действия будут вестить в режиме онлайн.

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

P.S

Я сейчас подготавливаю все необходимое, чтобы завтра хорошо выступить перед Вами и рассказать о тестировании все самое важное и интересное. Как оказалось, у меня нет возможности напрямую передать Ваши контакты Цериху, чтобы он допустил Вас до участия в вебинаре. Нужно зарегистрироваться по ссылке (ссылка ниже), тогда будет доступ на сайт Adobe, на чьей платформе проводятся вебинар. Прошу прощения за такую двойную регистрация. Пройдите по ссылке ниже. Это запись на первый и второй день вебинара.

( Читать дальше )

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

P.S

Я сейчас подготавливаю все необходимое, чтобы завтра хорошо выступить перед Вами и рассказать о тестировании все самое важное и интересное. Как оказалось, у меня нет возможности напрямую передать Ваши контакты Цериху, чтобы он допустил Вас до участия в вебинаре. Нужно зарегистрироваться по ссылке (ссылка ниже), тогда будет доступ на сайт Adobe, на чьей платформе проводятся вебинар. Прошу прощения за такую двойную регистрация. Пройдите по ссылке ниже. Это запись на первый и второй день вебинара.

( Читать дальше )

- комментировать

- 51 | ★9

- Комментарии ( 15 )

Мувинги.. Невкусно? Да вы их просто готовить не умеете! :) Part 2

- 24 ноября 2011, 13:28

- |

Продолжение топика: Мувинги… Невкусно? Да вы их просто готовить не умеете! :)

Очень интересную теоретическую базу под идеологию 3-х мувингов на графике изложил пользователь n_nickols

Читаем:

Можно много говорить об одном и том же, и называть предмет разговора разными словами, но не пойму почему Вы не пришли к единому мнению? Ведь всё действительно очевидно и не требуются никакие высшие «простые» математические выкладки, которые лично я не осилил. Попробую описать взаимодействие всех трех мувингов с точки зрения физики. Быть может тогда материал Tisha станет ещё более доступней, а слова sevGuV обретут смысл.

Попробуем рассмотреть процессы на финансовых рынках с точки зрения физики. Погуглив интернет не сложно найти подобную тематику. Давайте сварим из этого вкусную кашу.

Колебания изменения цен на рынке можно сопоставить колебаниям физического маятника, только они будут иметь более сложную природу. Для простоты понимания нарисовал рисунок.

Физический маятник представляет собой ничто иное, как перетекание энергии из одного состояния в другое через точку равновесия (покоя). Если на маятник не будут действовать никакие иные виды сил, кроме силы тяжести, то при приведении маятника в начальное положение, отличное от точки равновесия, мы получим постоянные колебания. Каждый раз, когда маятник будет уходить от точки равновесия, он будет стремиться вернуться к ней.

Физический маятник представляет собой ничто иное, как перетекание энергии из одного состояния в другое через точку равновесия (покоя). Если на маятник не будут действовать никакие иные виды сил, кроме силы тяжести, то при приведении маятника в начальное положение, отличное от точки равновесия, мы получим постоянные колебания. Каждый раз, когда маятник будет уходить от точки равновесия, он будет стремиться вернуться к ней.

( Читать дальше )

Очень интересную теоретическую базу под идеологию 3-х мувингов на графике изложил пользователь n_nickols

Читаем:

Можно много говорить об одном и том же, и называть предмет разговора разными словами, но не пойму почему Вы не пришли к единому мнению? Ведь всё действительно очевидно и не требуются никакие высшие «простые» математические выкладки, которые лично я не осилил. Попробую описать взаимодействие всех трех мувингов с точки зрения физики. Быть может тогда материал Tisha станет ещё более доступней, а слова sevGuV обретут смысл.

Попробуем рассмотреть процессы на финансовых рынках с точки зрения физики. Погуглив интернет не сложно найти подобную тематику. Давайте сварим из этого вкусную кашу.

Колебания изменения цен на рынке можно сопоставить колебаниям физического маятника, только они будут иметь более сложную природу. Для простоты понимания нарисовал рисунок.

Физический маятник представляет собой ничто иное, как перетекание энергии из одного состояния в другое через точку равновесия (покоя). Если на маятник не будут действовать никакие иные виды сил, кроме силы тяжести, то при приведении маятника в начальное положение, отличное от точки равновесия, мы получим постоянные колебания. Каждый раз, когда маятник будет уходить от точки равновесия, он будет стремиться вернуться к ней.

Физический маятник представляет собой ничто иное, как перетекание энергии из одного состояния в другое через точку равновесия (покоя). Если на маятник не будут действовать никакие иные виды сил, кроме силы тяжести, то при приведении маятника в начальное положение, отличное от точки равновесия, мы получим постоянные колебания. Каждый раз, когда маятник будет уходить от точки равновесия, он будет стремиться вернуться к ней.( Читать дальше )

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

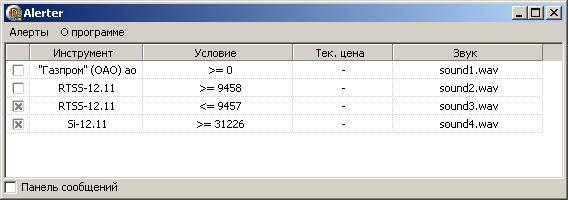

Программа Alerter для пользователей Quik

- 22 ноября 2011, 20:35

- |

Уважаемые смартлабовцы!

Представляю небольшую бесплатную утилитку для Quik — Alerter.

Программа следит за ценой инструментов и выдаёт сигнал в случае, если цена поднимается выше или опускается ниже заданного значения.

Идея программы принадлежит пользователю enter.

Программу можно скачать здесь.

Помощь по настройке программы Вы найдёте в папке help архива.

Свои замечания и предложения Вы можете отправлять на адрес:

escoman@mail.ru, либо оставлять в комментариях к этому посту.

Спасибо за внимание!

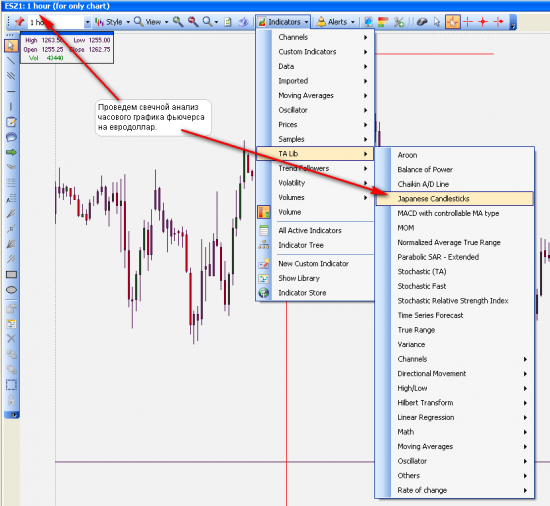

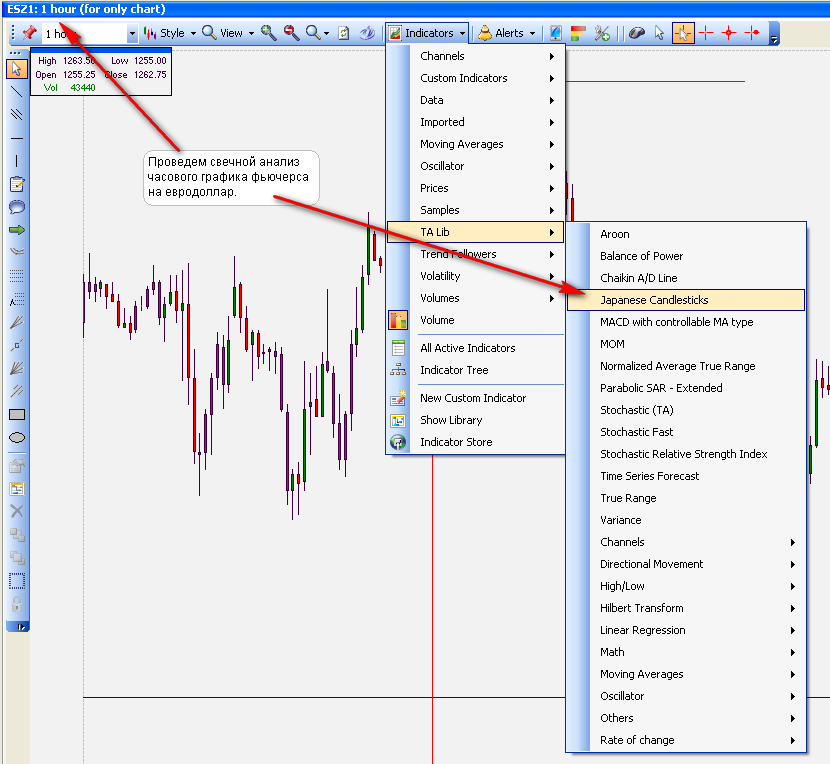

Индикатор "Анализ свечных комбинаций" (Japanese Candlesticks)

- 20 ноября 2011, 03:24

- |

В торговом терминале «OEC Trader» реализовано огромное количество индикаторов. Многие из них будут разобраны на данном сайте. Кроме того в платформе openecry есть мощный инструментарий для построения собственных индикаторов.

Но начать обзор индикаторов я хотел бы с необычного индикатора: «Japanese Candlesticks». Суть этого индикатора заключается в выявлении и визуальном выделении на чартах биржевых инструментов разнообразных свечных комбинаций.

Чтобы наложить данный индикатор необходимо на соответствующем графике выбрать пиктограмму «Indicators», из выпадающего списка выберите пункт TA Lab и после этого уже выбирайте нужный нам графика Japanese Candlesticks.

Хочу обратить внимание, что по классике свечной анализ следует применять на дневных графиках, самый младший вариант - час, ниже опускаться нет смысла, так как на тайм-фреймах меньше часа свечной анализ как правило не работает из-за большего количества шума.

( Читать дальше )

Но начать обзор индикаторов я хотел бы с необычного индикатора: «Japanese Candlesticks». Суть этого индикатора заключается в выявлении и визуальном выделении на чартах биржевых инструментов разнообразных свечных комбинаций.

Чтобы наложить данный индикатор необходимо на соответствующем графике выбрать пиктограмму «Indicators», из выпадающего списка выберите пункт TA Lab и после этого уже выбирайте нужный нам графика Japanese Candlesticks.

Хочу обратить внимание, что по классике свечной анализ следует применять на дневных графиках, самый младший вариант - час, ниже опускаться нет смысла, так как на тайм-фреймах меньше часа свечной анализ как правило не работает из-за большего количества шума.

( Читать дальше )

Опционы на фьючерс E-Mini S&P 500. Есть вопросы!

- 19 ноября 2011, 23:53

- |

- Александр Шадрин

Решил серьезно присмотреться к американскому рынку опционов — проверить свою стратегию работы на самых ликвидных опционах мира, где совершенно нет тех проблем (с ликвидностью), которые есть на нашем ФОРТС. Сразу же разбежались глаза, - индексных инструментов огромное количество: опционы на фьючерсы S&P500, DJ, NASDAQ 100, E-mini S&P500 и другие E-mini, ETF на индексы.

Выбрал самый популярный инструмент — фьючерс E-mini S&P500 (Спецификацияфьючерс / опцион).Торговля идет Чикагской товарной бирже (CME, www.cme.com) с 09.09.1997. Фьючерсы E-Mini S&P 500 – это соглашения покупать или продавать наличную стоимость индекса в определенном времени в будущем. Контракты (их символ – ES) обращаются на Чикагской бирже в системе GLOBEX2. Это система электронной маршрутизации и быстрого электронного исполнения мелких (30 или менее контрактов) ордеров, которая работает практически круглосуточно (23 часа 15 минут в сутки — 5 дней в неделю).

( Читать дальше )

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Рекомендую продвинутым роботостроителям, если кто еще не видел.

- 15 ноября 2011, 23:58

- |

На ночь глядя хочу поделиться ценными ссылками для продвинутых роботрейдеров, вдруг кто еще не видел.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

Ценная подборка #8. Диверсификация. Часть 2 (практическая).

- 07 ноября 2011, 15:00

- |

Диверсификация — это распределение имеющихся ресурсов по различным местам хранения и преумножения. Философский смысл диверсификации заключен в пословице «не клади все яйца в одну корзину», и связан с тем, что даже маловероятное событие падения корзины способно разорить нас полностью, если мы вложили в эту корзину все имеющиеся хрупкие вещи. Говоря более строго, диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс