SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader |Денежный рынок: Rates.

- 19 июля 2021, 18:45

- |

Rates:

В конце недели мы ожидаем очередное заседание ЦБ РФ и из каждого утюга каждый обзор говорит о том, что ожидания роста в районе 1%.

Это, выглядит достаточно логично, с учетом того, что на прошлом заседании (на мой взгляд) ставку не подняли до необходимого уровня.

Для более «мягкого» движения было бы логичнее поднять еще в прошлый раз и, затем, добавить сейчас.

При этом, похожие действия Совета Директоров ЦБ РФ уже отмечались в этого году. В начале года — рынок ожидал роста ставки, что отражалось в динамике прироста доходностей коротких ОФЗ, но на заседании 12/02/21 ставку не изменили.

Спред 3-х коротких ОФЗ к ключевой уверенно подрастал, но ЦБ ставку не поднял. Рынок продолжил «смотреть» в сторону роста — спред продолжил подрастать. Причем, прошу заметить, RUSFAR on практически все время был ниже или рядом с key rate. Лишь ближе к заседанию 11/06/21 начал торговаться выше.

( Читать дальше )

В конце недели мы ожидаем очередное заседание ЦБ РФ и из каждого утюга каждый обзор говорит о том, что ожидания роста в районе 1%.

Это, выглядит достаточно логично, с учетом того, что на прошлом заседании (на мой взгляд) ставку не подняли до необходимого уровня.

Для более «мягкого» движения было бы логичнее поднять еще в прошлый раз и, затем, добавить сейчас.

При этом, похожие действия Совета Директоров ЦБ РФ уже отмечались в этого году. В начале года — рынок ожидал роста ставки, что отражалось в динамике прироста доходностей коротких ОФЗ, но на заседании 12/02/21 ставку не изменили.

Спред 3-х коротких ОФЗ к ключевой уверенно подрастал, но ЦБ ставку не поднял. Рынок продолжил «смотреть» в сторону роста — спред продолжил подрастать. Причем, прошу заметить, RUSFAR on практически все время был ниже или рядом с key rate. Лишь ближе к заседанию 11/06/21 начал торговаться выше.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 8 )

Блог им. smoketrader |Решение ЦБ РФ по ставке 12/02/21?

- 27 января 2021, 13:55

- |

Решение ЦБ РФ по ставке 12/02/21?

У кого — какие прогнозы?

На «подумать»:

Что у нас являеться неким «опережающим» индикатором, который может помогать с ответом:

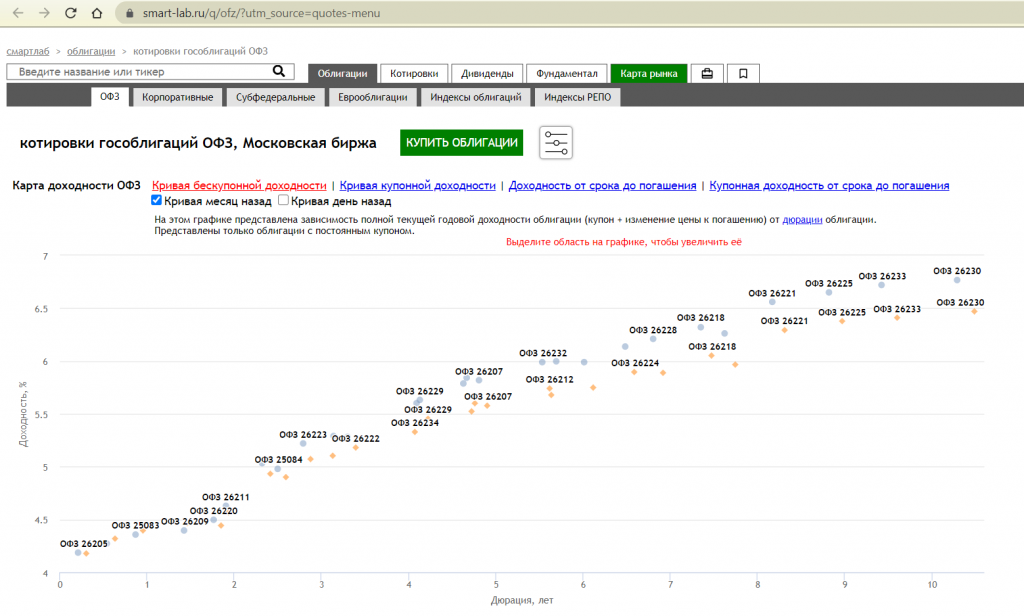

1. Это тренд по кривой(ломаной/точкам) ОФЗ. Сравниваем текущий день с неделей/месяцем и т.д. назад.

На Смарт-Лабе это здесь и выглядит на сегодня вот так:

Сайт Московской Биржи: Индикаторы денежного рынка, G-curve.

Можно выбирать разные даты и дюрацию (для сравнения)

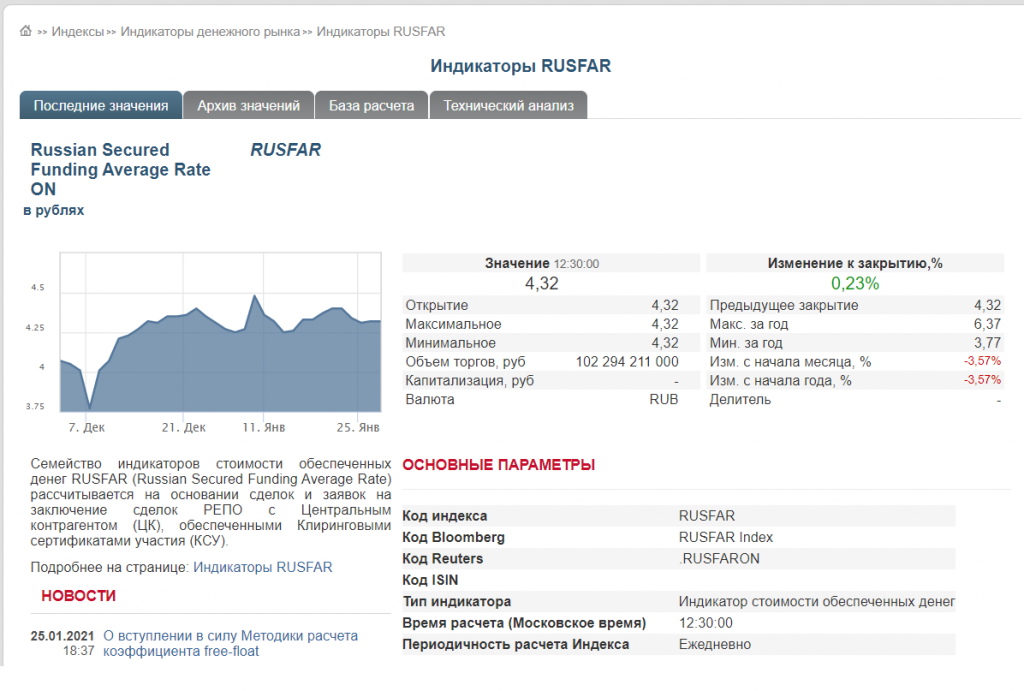

2. Это динамика ставок денежного рынка.

На примере RUSFAR овернайт.

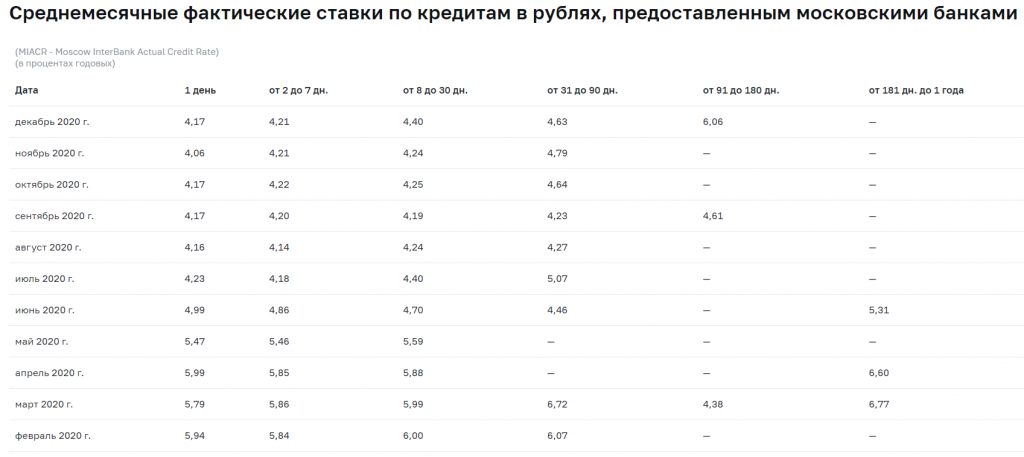

3. Опрос банков по динамике кредитных ставок (для физ.лиц практически нереальная опция).

Однако, как вариант, можно посмотреть динамику ставок межбанковского рынка на сайте ЦБ РФ

Enjoy...

Блог им. smoketrader |Банки и денежный рынок.

- 16 июня 2020, 13:20

- |

Банки.

По данным последней отчетности — на 01.05.2020 — тренд на ухудшение показателей большинства банков продолжился.

По отчетности на 1.03 — среди наших (банков-контрагентов на которые установлены лимиты (это ± соответстует ТОП50) только у 3х банков текущая ликвидность (Активы до 30 дней/Пассивы до 30 дней) была в «желтой» зоне.

По отчетности на 01.05 — 10 банков пополнили «желтую» зону, а один даже смог пройти в «красную». Кстати, это крупный госбанк.

Тренд на снижение ключевой ставки продолжается, это так или иначе отражается на маржинальности банковского бизнеса.

Отмечаю, что исходя из данных балансов (ежемесячная 101 форма) видно, что банки начинают более активно работать с банковскими гарантиями.

У многих, особенно иностранных «дочек», показатель БГ/капитал (91315П — внебаланс. 101ф. / ст. 000 — 123 ф.) стал выше 1. Что характерно для «желтой» зоня.

Превышение этим показателем значения в 1,5 — может привести к тому, что «Око Саурона» ЦБ РФ может применить к банку определенные меры. Как это было с КБ Восточным, когда у него примерно за год данный показатель с «катастрофически красного» упал на показатель 0,73, что соответстует нормальному уровню.

( Читать дальше )

По данным последней отчетности — на 01.05.2020 — тренд на ухудшение показателей большинства банков продолжился.

По отчетности на 1.03 — среди наших (банков-контрагентов на которые установлены лимиты (это ± соответстует ТОП50) только у 3х банков текущая ликвидность (Активы до 30 дней/Пассивы до 30 дней) была в «желтой» зоне.

По отчетности на 01.05 — 10 банков пополнили «желтую» зону, а один даже смог пройти в «красную». Кстати, это крупный госбанк.

Тренд на снижение ключевой ставки продолжается, это так или иначе отражается на маржинальности банковского бизнеса.

Отмечаю, что исходя из данных балансов (ежемесячная 101 форма) видно, что банки начинают более активно работать с банковскими гарантиями.

У многих, особенно иностранных «дочек», показатель БГ/капитал (91315П — внебаланс. 101ф. / ст. 000 — 123 ф.) стал выше 1. Что характерно для «желтой» зоня.

Превышение этим показателем значения в 1,5 — может привести к тому, что «Око Саурона» ЦБ РФ может применить к банку определенные меры. Как это было с КБ Восточным, когда у него примерно за год данный показатель с «катастрофически красного» упал на показатель 0,73, что соответстует нормальному уровню.

( Читать дальше )

Блог им. smoketrader |Ликвидность: среднее, стабильное

- 25 сентября 2014, 18:31

- |

В сентябре (по крайней мере пока) ситуация со ставками была более-менее стабильна. Хотя ожидания по смене ключевой ставки несколько «нервировали» рынок. Если в начале месяца МБК и РЕПО с ЦК по ликвидной 207 бумаге «выделялись» из рынка своей близостью к депозиту ЦБР — то к середине/концу ситуация стабилизировалась в районе ключевой ставки. На прошлой неделе политическая нестабильность отразилась в том, что банки привлекались по ставкам близким к фиксированной.

Ситуацию со ставками можно назвать стабильной. Поскольку основной диапазон цен (%% ставок) находится в интервале ставок ЦБР (депозитная 7% — ключевая 8% — фиксированная 9%). И пока цены не начнут «стабильно» проходить «сопротивление» в 9% — говорить о какой-то «смене реальности» — рано. Цены движутся за ставкой в допустимом интервале.

Также по привлечению средств на аукционе РЕПО ЦБР отмечается «стабильность» в районе 2,5 трлн. Пока негативный сценарий (весенний) не развивается, однако проблема с залогами не снята. Хотя часть средств привлекаемых на этом аукционе «перешла» на аукцион 312-П (нерыночные активы).

( Читать дальше )

Ситуацию со ставками можно назвать стабильной. Поскольку основной диапазон цен (%% ставок) находится в интервале ставок ЦБР (депозитная 7% — ключевая 8% — фиксированная 9%). И пока цены не начнут «стабильно» проходить «сопротивление» в 9% — говорить о какой-то «смене реальности» — рано. Цены движутся за ставкой в допустимом интервале.

Также по привлечению средств на аукционе РЕПО ЦБР отмечается «стабильность» в районе 2,5 трлн. Пока негативный сценарий (весенний) не развивается, однако проблема с залогами не снята. Хотя часть средств привлекаемых на этом аукционе «перешла» на аукцион 312-П (нерыночные активы).

( Читать дальше )

Блог им. smoketrader |Денежный рынок в 1-м квартале 2014

- 23 мая 2014, 14:04

- |

На текущий момент ситуация с ликвидностью действительно достаточно «пугающая», и это без учета рисков оттока депозитов (вывод вкладчиками). Структурный дефицит ликвидности в марте 2012 составлял 1 трлн.; в 2013 – 1,915 трлн.; и на конец марта 2014 уже 4,908 трлн.

Как видите динамика «ускорилась». А прогнозы на конец года пока весьма «печальны» — дефицит может достигнут показателя в 7 трлн. И надо не забывать, что существует проблема залогов.

Текущий объем по РЕПО с ЦБР равен 2,983 трлн. + кредиты, обеспеченные нерыночными активами или поручительствами/ другие кредиты – 1,555 трлн. В текущих условиях, продолжается «сжатие» рынка междилерского РЕПО (вопрос рисков на контрагента выходит на первый план). Если в начале 1-го квартала объемы открытых позиций на междилерском РЕПО были в промежутке 412-476 млрд., то к концу квартала они приблизились к 323 млрд.; при этом РЕПО с ЦК достаточно стабильно в районе 50-60 млрд.

Также в марте отмечается резкий рост дисконтов по корпоративным бондам с 10% к 11,7%. По акциям волатильность достаточно большая мин/макс = 11/16%. ОФЗ стабильны в достаточно узком диапазоне 6,9-6,2%.

На рынке валютного СВОПа по операциям с ЦБР – с начала марта устойчивый тренд вверх от нулевых объемов к 488 млрд. рублей. на конец квартала + операции без учета ЦБР составили 1,144 трлн.

В банковском секторе ситуация более критичная, кредитование банками банков имеет устойчивый снижающийся тренд со 109 млрд. в феврале 2014 до 22,6 млрд. в конце 1-го квартала. Кредитование банками небанковских организаций снижалось в меньшем масштабе – от максимума 83 млрд. к 53 млрд. На более-менее стабильном уровне остались лишь «прочие операции» — в районе 80 – 100.

( Читать дальше )

Как видите динамика «ускорилась». А прогнозы на конец года пока весьма «печальны» — дефицит может достигнут показателя в 7 трлн. И надо не забывать, что существует проблема залогов.

Текущий объем по РЕПО с ЦБР равен 2,983 трлн. + кредиты, обеспеченные нерыночными активами или поручительствами/ другие кредиты – 1,555 трлн. В текущих условиях, продолжается «сжатие» рынка междилерского РЕПО (вопрос рисков на контрагента выходит на первый план). Если в начале 1-го квартала объемы открытых позиций на междилерском РЕПО были в промежутке 412-476 млрд., то к концу квартала они приблизились к 323 млрд.; при этом РЕПО с ЦК достаточно стабильно в районе 50-60 млрд.

Также в марте отмечается резкий рост дисконтов по корпоративным бондам с 10% к 11,7%. По акциям волатильность достаточно большая мин/макс = 11/16%. ОФЗ стабильны в достаточно узком диапазоне 6,9-6,2%.

На рынке валютного СВОПа по операциям с ЦБР – с начала марта устойчивый тренд вверх от нулевых объемов к 488 млрд. рублей. на конец квартала + операции без учета ЦБР составили 1,144 трлн.

В банковском секторе ситуация более критичная, кредитование банками банков имеет устойчивый снижающийся тренд со 109 млрд. в феврале 2014 до 22,6 млрд. в конце 1-го квартала. Кредитование банками небанковских организаций снижалось в меньшем масштабе – от максимума 83 млрд. к 53 млрд. На более-менее стабильном уровне остались лишь «прочие операции» — в районе 80 – 100.

( Читать дальше )

Блог им. smoketrader |МБ. Итоги 1 кв. 2014. Денежный рынок:

- 22 апреля 2014, 11:33

- |

По отношению к 4кв. 2013 объем торгов снизился с 55,8 трлн. рублей до 43,3.

Основной объем приходится на Прямое РЕПО с ЦБР и здесь объем снизился с 35,3 до 23,7 – однако это снижение вызвано переходом некоторых участников на сделки с сервисами НРД. Междилерское РЕПО также сократилось с 18,2 до 15,9. А вот РЕПО с ЦК напротив – выросло с 2,4 до 3,7 – участники рынка продолжают «следить за своими рисками». Вообще за год РЕПО с ЦК продолжает «набирать обороты» 1кв 2013 – 0,1; 2кв 2013 – 0,2; 3кв. 2013 – 1,2.

По видам обеспечения: акции, облигации, ОФЗ – также тенденция на снижение с 18,2 до 15,9 трлн.

Однако «внутри» движения разнонаправленные:

( Читать дальше )

Основной объем приходится на Прямое РЕПО с ЦБР и здесь объем снизился с 35,3 до 23,7 – однако это снижение вызвано переходом некоторых участников на сделки с сервисами НРД. Междилерское РЕПО также сократилось с 18,2 до 15,9. А вот РЕПО с ЦК напротив – выросло с 2,4 до 3,7 – участники рынка продолжают «следить за своими рисками». Вообще за год РЕПО с ЦК продолжает «набирать обороты» 1кв 2013 – 0,1; 2кв 2013 – 0,2; 3кв. 2013 – 1,2.

По видам обеспечения: акции, облигации, ОФЗ – также тенденция на снижение с 18,2 до 15,9 трлн.

Однако «внутри» движения разнонаправленные:

- Акции – рост с 7,9 трлн. в 4кв.2013 до 8,2 трлн.

- Облигации – заметное снижение с 7,8 до 5,7

- ОФЗ – также снизились с 2,6 до 2.

- Внутридневной объем стабилен – 1%

- 1 день – 69% 4кв.2013 против 71% в 1кв.2014

- От 2 до 7 дней – без изменений = 27%

- 8-15 дней – снижение — с 2% до 1%

- 16-90 – 1% и 0,4%

- 91 – год – стабильно = 0,1%

( Читать дальше )

Блог им. smoketrader |Денежный рынок 2013 анализ статистических показателей

- 26 февраля 2014, 16:58

- |

Объем денежного рынка:

Объемы открытых позиций по операциям МБК и РЕПО были достаточно стабильны.

Рынок МБК где-то на 50-200 млрд. больше по объему РЕПО, однако с октября «спред» стал сужаться и в конце октября и в декабре РЕПО превосходил по объему МБК – что говорит о том, что банки «следят за своим риском» и переходят с необеспеченного рынка на рынок залоговый. Более того, надо заметить, что продолжается «тренд» увеличения позиций в РЕПО с ЦК (я уже писал об этом).

Рынок СВОП – напротив показал динамику роста (банки намного охотнее работали с валютой) – и если в начале 2013 разница между СВОП и МБК+РЕПО была в районе -100/+100 (т.е. и больше и меньше по объему), то, начиная с марта объем рынка СВОП стал постоянно «главенствовать» над МБК+РЕПО – в августе достигнув «пика» почти 850 млрд. – в ноябре снижение к началу года, затем снова рост 350-550 млрд.

( Читать дальше )

Объемы открытых позиций по операциям МБК и РЕПО были достаточно стабильны.

Рынок МБК где-то на 50-200 млрд. больше по объему РЕПО, однако с октября «спред» стал сужаться и в конце октября и в декабре РЕПО превосходил по объему МБК – что говорит о том, что банки «следят за своим риском» и переходят с необеспеченного рынка на рынок залоговый. Более того, надо заметить, что продолжается «тренд» увеличения позиций в РЕПО с ЦК (я уже писал об этом).

Рынок СВОП – напротив показал динамику роста (банки намного охотнее работали с валютой) – и если в начале 2013 разница между СВОП и МБК+РЕПО была в районе -100/+100 (т.е. и больше и меньше по объему), то, начиная с марта объем рынка СВОП стал постоянно «главенствовать» над МБК+РЕПО – в августе достигнув «пика» почти 850 млрд. – в ноябре снижение к началу года, затем снова рост 350-550 млрд.

( Читать дальше )

Блог им. smoketrader |Какие инструменты использовать?! (портфель)

- 14 января 2014, 14:48

- |

Ситуация в банковском секторе вносит существенные коррективы в формирование портфеля, и если ранее при выборе фондовый рынок vs депозит – однозначное предпочтение было в пользу банковского «продукта», то теперь риски там выше, при такой же доходности или ниже… Хотя и отечественные брокеры не выглядят «панацеей». Еще один риск – больше риск размещения средств на депозите для иностранцев (в частности – американских граждан) – поскольку, ходят слухи, что РФ присоединится к FATCA (раскрытие информации о счетах).

Формирование портфеля достаточно «классическое» — серьезных изменений по сравнению с прошлым годом – нет (единственное – снижение доли депозита в портфеле):

Облигации – ОФЗ, облигации с рейтингом ВВВ – преимущественно корпоративный сектор. Если в портфеле есть банковские облигации (исключая гос.банки) – при оферте или погашении – выходить. При «непреодолимом» желании остаться в банковских бондах – рекомендация – обратить внимание на евробонды.

( Читать дальше )

Формирование портфеля достаточно «классическое» — серьезных изменений по сравнению с прошлым годом – нет (единственное – снижение доли депозита в портфеле):

Облигации – ОФЗ, облигации с рейтингом ВВВ – преимущественно корпоративный сектор. Если в портфеле есть банковские облигации (исключая гос.банки) – при оферте или погашении – выходить. При «непреодолимом» желании остаться в банковских бондах – рекомендация – обратить внимание на евробонды.

( Читать дальше )

Блог им. smoketrader |Денежный рынок 1 июля 2013

- 01 июля 2013, 16:32

- |

Вниманию Казначеев!

С 1 июля ЦБР будет проводить ежедневно только один (утренний) аукцион РЕПО со сроком 1 день.

Также в систему поступило сообщение «В соответствии с регламентом ЦБР в период с 1 по 5 июля 2013 годы будет проводиться только один аукцион внебиржевого РЕПО со сроком 1 день: 10:45-11:15»

Также в «списке по РЕПО» появилось новое имя - Натиксис Банк — дочка инвестиционной дочки Французского банка. Неисполнение по РЕПО составило 176 863 000, за свой счет, получено Официальное Предупреждение. Есть мнение, что это «техническое неисполнение по ОФЗ из-за несовершенности работы через Евроклир, посредством Т0 vs Е+3»...

В этот четверг вновь соберется расширенный Комитет по РЕПО и кредитованию ценными бумагами МБ. Повестка -О ситуации на рынке РЕПО в связи со случаями неисполнений обязательств по сделкам. Это будет расширенное заседание с представителями ЦБР и ФСФР.

http://smoketrader.ru/index.php/denezhnyj-rynok/66-mm010713

С 1 июля ЦБР будет проводить ежедневно только один (утренний) аукцион РЕПО со сроком 1 день.

Также в систему поступило сообщение «В соответствии с регламентом ЦБР в период с 1 по 5 июля 2013 годы будет проводиться только один аукцион внебиржевого РЕПО со сроком 1 день: 10:45-11:15»

Также в «списке по РЕПО» появилось новое имя - Натиксис Банк — дочка инвестиционной дочки Французского банка. Неисполнение по РЕПО составило 176 863 000, за свой счет, получено Официальное Предупреждение. Есть мнение, что это «техническое неисполнение по ОФЗ из-за несовершенности работы через Евроклир, посредством Т0 vs Е+3»...

В этот четверг вновь соберется расширенный Комитет по РЕПО и кредитованию ценными бумагами МБ. Повестка -О ситуации на рынке РЕПО в связи со случаями неисполнений обязательств по сделкам. Это будет расширенное заседание с представителями ЦБР и ФСФР.

http://smoketrader.ru/index.php/denezhnyj-rynok/66-mm010713

Блог им. smoketrader |Идея "FIX": короткий портфель и графики для анализа

- 20 июня 2013, 17:51

- |

Продолжая вчерашнюю тему по облигациям — предложу вашему вниманию карту доходности следующих бондов + на карте представлена «кривая» по этим бондам.

20 облигаций с офертой в течении года — достаточно короткие + «адекватные» отчетности. Еще раз повторюсь — меня спрашивали «почему доминируют в портфеле банки?» — ответ простой: у этих эмитетнов адекватная отчетность, которая публикуется регулярно и мониторинг ее позволяет принимать решение о покупке/продаже. Фразу «адекватная отчетность» достаточно сложно применить к «корпоратам», про «дотационные» муни — вообще отдельный разговор.

продолжение http://smoketrader.ru/index.php/fix/53-shortbond2006

В продолжение постов про самые «оборотистые» облигации и про короткий портфель — добавляю для анализа 3 графика.

1. Карта доходности корпоративных облигаций с рейтингом ВВВ по Moody's (с 3 регрессиями: текущая, 1 мес. и 3 мес.)

( Читать дальше )

20 облигаций с офертой в течении года — достаточно короткие + «адекватные» отчетности. Еще раз повторюсь — меня спрашивали «почему доминируют в портфеле банки?» — ответ простой: у этих эмитетнов адекватная отчетность, которая публикуется регулярно и мониторинг ее позволяет принимать решение о покупке/продаже. Фразу «адекватная отчетность» достаточно сложно применить к «корпоратам», про «дотационные» муни — вообще отдельный разговор.

продолжение http://smoketrader.ru/index.php/fix/53-shortbond2006

В продолжение постов про самые «оборотистые» облигации и про короткий портфель — добавляю для анализа 3 графика.

1. Карта доходности корпоративных облигаций с рейтингом ВВВ по Moody's (с 3 регрессиями: текущая, 1 мес. и 3 мес.)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс